今回採りあげる法律相談はこちら―――。

昭和が終わる前くらいから借りては返しての生活を続けてきました。主人にも先立たれ、一人娘は15年近く前に家を飛び出して以来音沙汰なし。正直、借金を残して死んでも誰にも迷惑を掛けないだろうと高をくくってきたんです。それが……、1週間ほど前に、娘が子どもを残して死んだことがわかりまして…………。孫は私の借金とは関係ありませんよね?

実は、相続人である子が既に亡くなっていると、その子(相談者の孫)が相続人になります。そのため、相談者の借金は、孫が相続放棄をしない限り、孫に相続されてしまいます。

しかし、支払い過ぎた利息である「過払い金」が発生していれば、もう返済義務がなくなっているどころか逆にお金を取り戻せる可能性もあります(過払い金返還請求)。

また、借金が残ってしまう場合であっても、返済の負担を減らすための「債務整理」を相談者の生前にしておくことで、孫に借金を残さずに済む可能性があります。

この記事では、

- 借金が既に無くなっているかもしれない「過払い金」とは何か

- 代襲相続とは何か

- 代襲相続はどこまで続くか

- 孫が借金を相続せずに済む「相続放棄」とは何か

- 生前に借金を整理するためには、どうすればよいか

について弁護士が解説します。

ここを押さえればOK!

しかし、過去の借入れには「過払い金」が発生している可能性があり、これを請求することで借金がなくなる、あるいは減額される場合があります。

特に長期間の借入れがあった場合、過払い金により借金が相殺され、逆に返還されることも少なくありません。過払い金が発生していれば、借金の返済義務がなくなるだけでなく、孫にお金を残せる可能性もあります。

もし過払い金で借金が解消されない場合でも、孫が「相続放棄」をすることで借金の返済義務を免れることができます。ただし、相続放棄をするとプラスの財産も相続できなくなります。

孫に負担をかけたくない、借金のことを知られたくないといった場合は、祖母が生きている間に「債務整理」を行うことが有効です。債務整理には、任意整理、個人再生、自己破産といった方法がありますので、弁護士に相談して最適な方法を選びましょう。

子孫に借金を残したくないと考える方は、過払い金の有無を確認し、債務整理を検討しませんか。1人で悩まず、一度アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

もう返済する必要が無くなっているかも?「過払い金」とは

後でご説明しますとおり、子がすでにお亡くなりになっていると、孫に借金が「代襲相続」され、孫が返済義務を負うことがあります。

このような話を聞くと「このまま完済しきれなければ、孫に迷惑をかけてしまう」と心配されていることと思います。しかし、ここでちょっと立ち止まってみましょう。

実は「過払い金」が発生していて、もう返済する必要が無くなっている可能性があるのです。

この「過払い金」という言葉をテレビCMなどで目にしたことがある方もいらっしゃるのではないでしょうか。

過払い金とは、支払い過ぎた利息のことです。

過去に借入れをしていた貸金業者や、現在も返済を続けている貸金業者に対して「過払い金返還請求」をすることで、過払い金の全部または一部を取り戻せる可能性があります。

特に今回のケースのように借入期間が長い場合、借金ではなく、預貯金を孫に残せる可能性は比較的高いといえます(※個々のケースにより異なります)。

また、支払い過ぎた利息を借金から差し引いても、なおも借金が残ってしまう場合であっても、今請求されている借金の金額より減らせる可能性があります。

この仕組みについてもう少し詳しく説明します。

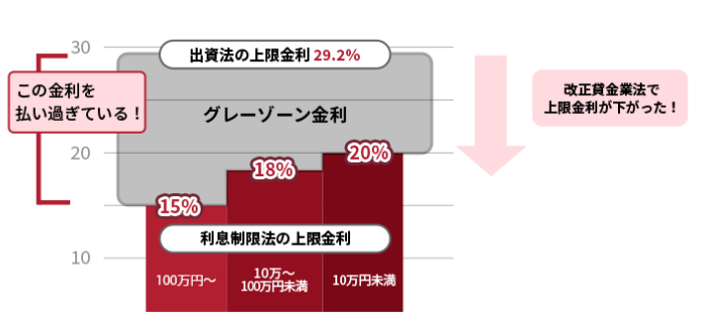

貸金業者がお金を貸す場合、利息の上限は年15~20%です(利息制限法1条)。

しかし、この利率をオーバーしていても出資法の上限利率以下であれば、貸金業者が刑事罰などのペナルティーを受けることはありませんでした。

出資法の上限利率というのは年29.2%です(昭和のうちは、年54%近かったこともあります)。

そのため、利息制限法の上限をオーバーした高利(上のグラフの、グレーゾーン金利)を取る貸金業者が多かったのです。

しかし、貸金業法が改正され、出資法の上限金利が引き下げられたことで、グレーゾーン金利は撤廃されました。これにより、このグレーゾーン金利の部分を取り戻すことができるようになりました。これが、「過払い金返還請求」です。

過払い金返還請求をできる可能性があるのは、次の2つの条件を満たしている場合です。

2010年6月17日以前に借入れを始めた

…2010年6月18日にグレーゾーン金利が撤廃されて以降に始めた借入れについては、過払い金が通常発生しません。

最後に借入れや返済をした日から10年以内である

…完済してから10年経過していると、過払い金を請求する権利が時効にかかって消滅してしまっている可能性があります。

また、民法の改正に伴い、ケースによっては5年で時効消滅してしまうおそれがあります。

「生活が苦しいときにお金を貸してくれた消費者金融に、過払い金を請求するのは気が引ける……」と思われるかもしれません。

しかし、年29.2%の利息というのは、放っておけば借金が3年で2倍近くなる異常な高利です。ましてや、昭和のころに年40~54%近い利率で返済していた場合はなおさらです。

「思い返してみれば、あの頃は毎月利息の返済で精いっぱいで、全然借金が減らなかった」という方もいらっしゃるのではないでしょうか。

過払い金が戻ってくれば、お孫さんにお金を残せるばかりでなく、ご自身の娯楽や趣味にも使えますし、今後の思わぬ出費に備えておくこともできます。

何より過払い金を請求する権利にも時効がありますので、放置しているうちに無くなってしまったらもったいないです。

「もしかしたら過払い金があるかもしれない」と思ったら、なるべく早めに過払い金を取り扱っている法律事務所に相談することがおすすめです(無料相談できるところも少なくありません)。

30年以上返済を続けていた方が、過払い金返還請求をすることで借金を無くすことができたばかりか、660万円の過払い金を受け取ることができた事例はこちらをご覧ください。

過払い金があるかどうかに見当をつけるための「取引履歴」

過払い金があるかどうかは、次のような方法である程度見当をつけることができます。

今までの「取引履歴」を取り寄せる

取引履歴:その借入先での借入れや返済の履歴

引き直し計算をする

引き直し計算:利息制限法の上限利率に直して、借金の正確な額を求めること

※引き直し計算をご自身でするのは難しいという方は、引き直し計算を無料でしてくれる法律事務所などに依頼するとよいでしょう。

なお、「取引履歴を取り寄せたら『ブラックリスト』に載るのでは?」と心配される方が多いです。

しかし、取引履歴を取り寄せただけでは、いわゆるブラックリスト(正式には事故情報と呼びます)に登録されることはありませんので安心してください。

ですので、過払い金があるかもしれないと気になったら、まずは取引履歴を取り寄せてみることがおすすめです。

代襲相続とは

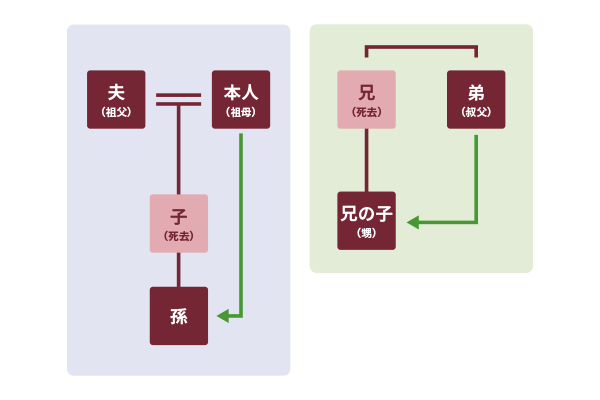

それでは改めて、「祖父母➡孫」の代襲相続についてご説明します。

代襲相続とは、本来の相続人の代わりにその子が相続する制度です。

具体的には、次の2つのケースで起こります。

- 子の代わりに、祖父母から孫へ

- 兄弟の代わりに、叔父・叔母から甥・姪へ

今回のケースだと、相談者の娘が死亡しているので、左の図のように、祖母である相談者から孫に代襲相続されます。

代襲相続はどこまで続く?

子も孫も死亡している場合、ひ孫が相続人(再代襲)となります。

法律上の制限はなく、何世代でも受け継がれていくことになります。

もっとも、私たち人間の人生はどんなに長くても120年くらいですから、現実には何世代も飛び越えて相続することは考えにくいです。

これに対して、甥・姪が亡くなっているからといって、叔父・叔母から姪孫(甥・姪の子)に対して再代襲相続は起こりません。1980年以前は、この場合でも再代襲があったのですが、叔父・叔母と姪孫では関係が希薄で、相続を認める必要がないと考えられ法改正が行われたためです。

孫が「相続放棄」すれば、孫は借金の返済義務を負わない

借金を残して亡くなった場合でも、孫が「相続放棄」をすれば、孫は借金を相続せずに済みます。

相続放棄とは、相続する権利を放棄することです。

それほど複雑な手続きではないので、専門家に頼まなくとも、(成人している場合等は)孫自身で相続放棄ができることも多いです。

被相続人(祖父母)が亡くなる前に、相続人(孫)の相続放棄手続きをすることはできません。

なお、相続放棄をした人は、マイナスの財産(借金など)だけでなく、プラスの財産(預貯金や不動産)も含めて、全ての財産を相続できなくなりますので注意しましょう。

相続放棄について詳しくはこちらをご覧ください。

参考:相続の放棄の申述|裁判所 – Courts in Japan

代襲相続で孫が借金を相続することを避けるためには

このように孫に代襲相続が起きても、孫が相続放棄すれば孫は借金から免れることができます。

しかし、なかには孫に少しでも相続放棄の負担をかけたくない、借金について孫に知られたくないという方もいらっしゃるでしょう。

また、相続放棄してしまうと、あなた(孫からみて祖父または祖母)が持っているプラスの財産も孫は相続できないことになります。

生きている内に借金を何とかしたいという方の場合、生前に借金を整理しておく(債務整理)のが良いでしょう。

債務整理には、主に次の3つがあります。

(1)任意整理

支払い過ぎた利息がないか(負債が減らないか)、負債を再計算します。次に、将来つく利息を無しにすることや、月々の支払金額を減らすなどの支払負担の軽減を目指し、個々の債権者と交渉します。

債務整理でどれだけ借金が減る可能性があるのか、詳しくはこちらの記事をご覧ください。

(2)個人再生

負債を支払えなくなってしまいそうな場合に、裁判所の認可を得て、法律に基づき決まった金額を原則3年間で分割払していく手続です。

ケースにもよりますが、任意整理よりも総支払額を大幅に減らせることがあります。

どんな方が個人再生できるのか、個人再生のメリットなど、詳しくはこちらの記事をご覧ください。

(3)自己破産

債務者の財産や収入からは負債を支払えない場合に、裁判所から「免責許可決定」を得ることで、原則全ての負債について支払の免除を受けることを目指す手続です。

一定の財産は基本的に手放さねばならないなどの注意点がありますが、3つの手続の中で最も支払負担を軽くできる可能性があります。

自己破産について、詳しくはこちらの記事をご覧ください。

どの債務整理が最適かは、負債の総額や収入、家計の状況などによって異なります。

債務整理をしようかとお考えの方は、弁護士に相談することをおすすめします。

【まとめ】子孫に借金を残したくないならば、まずは過払い金をチェック

今回の記事のまとめは次のとおりです。

- まだ返済を続けている借入先でも、「過払い金」が発生していれば、返済義務を無くしたり、逆に過払い金を取り戻せる可能性がある。

- 自分の子供が既に亡くなっている場合、自分から孫へ「代襲相続」が起こり、孫が自分の相続人となる。

- 借金を残して亡くなった場合でも、孫が相続放棄を行えば、遺産の借金を孫が負うことはない。

- ただし、孫に少しでも相続放棄の負担をかけたくない、借金を知られたくない、プラスの財産を相続してほしいという場合には、生前に債務整理を行っておくことがおすすめ。

借金のことで孫に迷惑をかけたくない、と思われている方も多いでしょう。

弁護士は、あなたのその思いに寄り添います。

お孫さんに迷惑をかけないためにも、まずは、過払い金のチェックをしてみませんか。

アディーレ法律事務所では、過払い金や債務整理のご相談をうけたまわっています。

アディーレ法律事務所に、完済した業者への過払金返還請求をご依頼いただく場合は、原則として過払金を回収できた場合のみ、弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません。

また、アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております(2025年5月時点。)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。