交通事故と聞くと、自動車保険を使うことが真っ先に思い浮かぶかもしれません。

しかし、通勤中の交通事故には自動車保険である「自賠責保険」のみならず「労災保険」も使うことができます。

さらに、あなたが置かれている状況次第では「自賠責保険」よりも「労災保険」を使う方がオススメなケースがあります。

この場合、労災保険を使えることを知らずに、自賠責保険を使ったために、本来貰えたはずのお金が貰えないなど大きく損をしてしまう可能性があるのです。

保険会社に申請手続をとる前に、あなたの事故が労災保険を使うべき場合なのか自賠責保険を使うべきなのかを早めに知っておきましょう。

今回の記事では、次のことについて弁護士が詳しく解説します。

- 労災保険が使えるケース

- 労災保険と自賠責保険の違い

- 【ケース別】労災保険と自賠責保険どちらを優先して使うべき?

通勤時の交通事故には自動車保険(自賠責・任意保険)だけでなく労災保険が使える

通勤途中や業務中の事故であれば、自動車保険だけでなく労災保険を利用してケガを治療することができます。

ここでは、労災保険と自動車保険(自賠責保険・任意保険)の違いについて説明します。

(1)労災保険とは?

労災保険(労働者災害補償保険)とは、労働者が業務中や通勤中に事故や災害にあってケガ・病気もしくは死亡した場合に労働者や遺族に対して補償を行う保険制度のことをいいます。

労災保険は、被害者(労働者)保護を目的とした国による強制加入保険です。労働者(正社員だけではなく、パート、アルバイトを含む)を一人でも雇用すれば、労災保険に加入し、事業所が保険料を支払います(労災保険法3条1項)。

通勤災害の補償内容は、次の通りです(労災保険法21条)。

- 療養給付:労災によるケガや病気の治療にかかった費用

- 休業給付:労災によるケガや病気のため休業し、失った収入に対する補償

- 障害給付:怪我や病気が治っても後遺障害が残ったときには、その後遺障害の程度に応じて支給される補償

- 遺族給付:労災により死亡した労働者の遺族に対する補償

- 葬祭給付:労災により死亡した労働者の葬儀費用等に対する補償

- 傷病年金:療養を開始してから1年6ヶ月を経過しても怪我や病気が治らないときなどに、それまで支給されていた休業補償給付は打ち切られ、障害の程度に応じて支給される年金

- 介護給付:労災によるケガで介護が必要となった場合の給付金

(2)自動車保険(自賠責保険・任意保険)とは?

自動車保険には、自賠責保険と任意保険の2種類があります。

| 自動車保険の種類 | 内容 |

|---|---|

| 自賠責保険 | 自動車の保有者に法律上加入が義務付けられている保険。 交通事故の被害者に対して最低限の補償を行うことを目的としており、補償対象となるのは人的な損害(ケガの治療費や、休業損害など)だけで、物的損害(車の修理代など)は対象とならない。 |

| 任意保険 | 自動車の保有者や使用者が任意に加入する保険。 加入した保険の種類によっては、人的な損害のみならず物的損害も補償する。交通事故の賠償金請求で必要となる弁護士費用も補償する弁護士費用特約が付いているものも多い。 |

通勤時の交通事故、労災保険が適用される?されない?具体例で解説

労働者の通勤中の交通事故であれば、すべて通勤災害として労災保険が適用されるわけではありません。

労災保険が適用される「通勤」とは、就業に関する移動を、「合理的な経路及び方法」により行うことをいいます(労災保険法7条2項1~3号)。

労災保険が適用される「通勤」とは、例えば次のとおりです。

- 住居と就業の場所との間の往復

- 就業の場所から他の就業の場所への移動

- 住居と就業の場所との間の往復に先行し、又は後続する住居間の移動

一方、移動の経路を逸脱し、又は移動を中断した場合には、逸脱又は中断の間及びその後の移動は「通勤」とはなりません(同法7条3項本文)。

参考:労災保険の通勤災害保護制度が変わりました|厚生労働省

参考:業務災害について|厚生労働省

参考:通勤災害について|厚生労働省 東京労働局

ここで、具体例で、労災保険の対象となるのかどうかを見ていきたいと思います。

(1)自宅から仕事のために職場に向かっている途中で交通事故にあった場合

自宅からの移動が通勤とされるためには、就業に関する移動であり、かつ「住居と就業の場所との間の往復」である必要があります。

この具体例の場合、自宅から職場へ移動していますので、通勤災害として労災保険の適用対象となります。

(2)勤務先から社用車で取引先に向かう途中に交通事故にあった場合

就業の場所から他の就業の場所への移動は、「通勤」とはなりませんが、業務中の災害として労災保険の適用対象となります。

具体的には、事業主の提供する専用交通機関を利用する出退勤などが該当します。

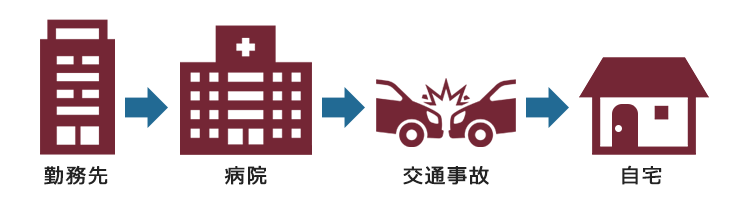

(3)勤務先から病院に寄った後に自宅に帰る途中で交通事故にあった場合

勤務先から自宅への移動ですので、「住居と就業の場所との間の往復」中の交通事故です。しかし、今回の場合には、帰宅途中に病院に寄っており、「逸脱又は中断」にあたって「通勤」には当たらないようにも思えます。

日常生活上必要な行為であって、次のように労災保険法施行令で定めるものをやむを得ない事由により最小限度の範囲で行う場合には、逸脱又は中断の場合を除き、合理的な経路に服した後は再び通勤となります(施行規則8条)。

- 日用品の購入その他これに準ずる行為

- 職業訓練、学校教育法第1条に規定する学校において行われる教育その他これに準ずる教育訓練であって職業能力の開発向上に資するものを受ける行為

- 選挙権の行使その他これに準ずる行為

- 病院又は診療所において診察又は治療を受けることその他これに準ずる行為

- 要介護状態にある配偶者、子、父母、孫、祖父母及び兄弟姉妹並びに配偶者の父母の介護(継続して又は反復して行われるものに限る)

具体例では、上記4.のケースに当たり、最寄りの病院に寄って帰宅することは、やむを得ない事由により必要最小限度の中断といえるでしょう。

この具体例のケースにおいて、合理的な経路に復した後は通勤災害として労災保険の適用対象となります。

労災保険と自賠責保険の違いを解説

ここでは、労災保険と自動車保険の中でも自賠責保険との具体的な補償内容の4つの違いについて解説します。

なお、任意保険の補償内容についてはそれぞれの保険会社が独自に定めており、原則非公開とされていますが、自賠責保険と同程度か少し上乗せした程度であることが一般的です。

(1)休業損害(休業給付)の補償額

通勤中の交通事故のケガにより働けず収入を失った場合には、失った収入の補償を自賠責保険も労災保険でも受けることができます。しかし、補償額の計算方法が異なります。

ここでは、労災保険と自賠責保険の補償額の計算方法の違いについて説明します。

| 労災保険 | 自賠責保険 |

|---|---|

| 休業給付=給付基礎日額の60%×休業日数(休業4日目以降) 休業特別支給金=給付基礎日額の20%×休業日数(休業4日目以降) 休業給付として給付基礎日額(※)の60%、休業特別支給金として給付基礎日額の20%が、休業4日目から支給されます(労災保険法14条、22条の2第2項)。 ※給付基礎日額とは、平均賃金のことをいい、事故直前3ヶ月間に支払われた賃金総額(ボーナスは除く)を、その期間の日数で割った1日当たりの給付額です。 | 休業損害=6100円(最高1万9000円)×休業日数 自賠責基準では、基本的に1日あたりの休業損害の額が6100円(2020年4月1日以降の交通事故)と定められています。 証拠により1日についての損害額が6100円を超えることが明らかな場合には、1万9000円を限度として受け取ることができます(自動車損害賠償法施行令第3条の2)。 |

参考:休業(補償)給付 傷病(補償)年金の請求手続き|厚生労働省

自賠責保険で休業損害を受け取った場合、休業給付について二重取りはできませんが、労災保険の休業特別支給金(給付基礎日額の20%)については、別途受け取ることができます。

通常は、労災保険の休業給付支給の請求と同時に、休業特別支給金の支給申請を行いますが、自賠責保険で休業損害を受け取っている場合には、休業特別支給金の支給申請のみを行うことになります。

交通事故(労災)によるケガ・病気の通院のため有給を使った場合の休業補償(休業損害)について詳しく知りたい方はこちらの記事をご覧ください。

(2)入通院費用等の補償額

通勤中の交通事故のケガにより入通院をした場合には、入通院費用等の補償を自賠責保険でも労災保険でも受けることができます。しかし、自賠責保険と労災保険では補償内容が異なります。

ここでは、労災保険と自賠責保険の補償内容の違いについて説明します。

| 労災保険 | 自賠責保険 |

|---|---|

労災保険では、次の場合に療養給付がなされますが、自賠責保険と異なり、入院中の雑費や慰謝料は対象となりません。

| 自賠責保険では、次のような費用について、保険金を受けることができます。

|

(3)補償の限度額

自賠責保険と労災保険では、通勤中の交通事故によるケガ・病気を理由として受け取ることのできる補償で受け取れる限度額に違いがあります。

| 労災保険 | 自賠責保険 |

|---|---|

| 上限なし | 上限120万円 |

通勤時交通事故で労災保険と自動車保険のどちらを選べば良い?6つのパターンを紹介

交通事故に遭って負傷し、労災保険と自賠責保険を利用できる場合、どちらを優先して利用すればよいのでしょうか。

次の6つのパターン別に双方の保険を比較してみますので、参考にしてください。

- 1日あたりの休業補償をできるだけ多く貰いたいとき

- 補償金が120万円をこえるとき

- 自分自身の過失が7割以上のとき

- 入院中の雑費をもらいたいとき

- 7級以上の後遺障害が残ったとき

- 死亡したとき

それぞれ説明します。

(1)1日あたりの休業補償をできるだけ多くもらいたいとき

1日あたりの休業補償をできるだけ多くもらいたいときは、自賠責保険の方にメリットがあります。

労災の休業給付は、休業特別支給金を合わせても事故前の給付基礎日額の80%ですが、自賠責保険であれば、証拠をもって証明できれば事故前の日額基礎収入が満額支給されるためです。

自賠責保険で休業損害を受け取っても、特別支給金(給付基礎日額の20%)は別途受け取ることができますので、忘れずに申請するようにしましょう。

(2)補償金が120万円をこえるとき

交通事故で傷害を負った場合、労災で受けとることのできる給付金が120万円を超えるときは、労災保険の方にメリットがあります。

自賠責保険では、傷害に対する保険金は合計120万円という限度がありますが、労災保険にはそのような上限額が存在しないためです。

(3)自分自身の過失が7割以上のとき

交通事故の過失割合について、自分自身の過失が7割以上のときは労災保険の方にメリットがあります。

自賠責保険は、交通事故の被害者保護を目的とした制度ですので、過失が7割以上あると受け取ることのできる保険金額が2~5割減額されてしまいますが、労災保険ではそのような減額はなされないためです。

(4)入院中の雑費をもらいたいとき

入院が長引き、雑費をもらいたいときは自賠責保険の方にメリットがあります。

自賠責保険は、入院中の雑費として日額1100円を受け取ることができますが、労災保険では補償されません。ただし、日額1100円ですので、あまり重視すべきポイントではなさそうです。

(5)7級以上の後遺障害が残ったとき

通勤時交通事故により身体に後遺障害等級7級以上の後遺障害が残ったときには、労災保険の方にメリットがあるといえるでしょう。

自賠責保険では、後遺障害として認定された障害について、障害等級別に後遺障害慰謝料等を受け取ることができますが、一時金であり生涯にわたって受け取れるものではありません。

一方、労災保険では、7級以上の障害等級が認定されれば、障害年金の支給を受けることができます。

障害年金は、障害状態が認定基準に該当し続ける限り、死亡するまで支給を受けることができます(労災保険法15条、22条の3)。

(6)死亡したとき

通勤時交通事故により、被害者が死亡したときには、労災保険の方にメリットがあるといえるでしょう。

自賠責保険では、死亡による損害に対して支払われる保険金の上限は3000万円であり、一時金として支払われますが、労災保険では一定の条件を満たせば遺族への年金が支給されるためです(労災保険法16条の2~9、22条の4)。

【まとめ】通勤時の交通事故には自賠責より労災の方がお得なケースも!

今回の記事のまとめは次のとおりです。

- 労災保険・自賠責保険・任意保険の違い

| 保険の種類 | 内容 |

|---|---|

| 労災保険 | 労働者が業務中や通勤中に事故や災害にあってケガ・病気もしくは死亡した場合に労働者や遺族に対して補償を行う保険制度のこと。 |

| 自賠責保険 | 自動車の保有者に法律上加入が義務付けられている保険。交通事故の被害者に対して最低限の補償を行うことを目的としている。 |

| 任意保険 | 自動車の保有者や使用者が任意に加入する保険。 |

- 通勤中に日常品の購入や病院に寄った後に、事故に遭ったとしても通勤中の交通事故として労災保険として適用される可能性がある。

- 【6つのパターン別】労災保険と自賠責保険どちらを優先すべき?

- 1日あたりの休業補償をできるだけ多く貰いたいとき:自賠責保険

- 補償金が120万円をこえるとき:労災保険

- 自分自身の過失が7割以上のとき:労災保険

- 入院中の雑費をもらいたいとき:自賠責保険

- 7級以上の後遺障害が残ったとき:労災保険

- 死亡したとき:労災保険

損害の適切な補償を受けるためには、自賠責保険(や任意保険)と労災保険の制度の違いを理解し、併用できる部分については忘れずに併用することが大切です。

通勤時の交通事故の被害に遭い、お困りの方は、労災を取り扱っている弁護士への相談をおすすめします。