「加害者の保険会社から、『そろそろ治療期間終了なので、今月いっぱいで治療費の支払いは打ち切りたい』と言われたけれど、そんなことってあるの?治療期間っていつまでなの?」

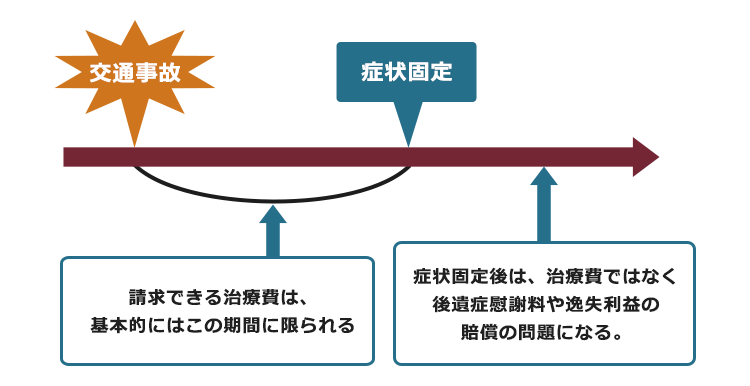

交通事故の治療期間は、基本的に治療を始めたときから完治または症状固定日までです。

交通事故の加害者が任意保険に加入している場合、通常は「一括対応」といって、保険会社から病院に直接治療費が支払われていることが多いでしょう。

しかし、治療期間が長引くと、保険会社から「そろそろ治療は終了ですので、治療費の支払いは打ち切ります」などと言われることがあります。

そのため、そういった場合にはどのように対応すべきかについてあらかじめ知っておきましょう。

ここを押さえればOK!

保険会社から治療費の打ち切りを打診された場合、医師に治療終了かどうか確認し、まだ治療が必要なら治療費の支払いの継続を求めて交渉します。自費で治療を継続した場合でも、のちに必要な治療であったと認められれば、保険会社から治療費が支払われます。

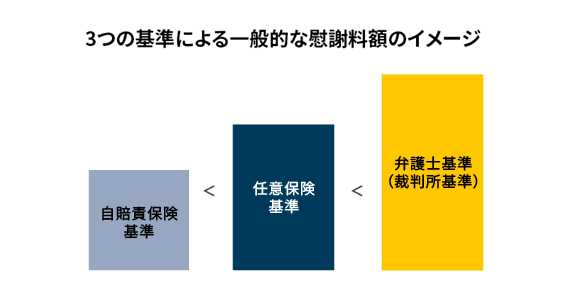

交通事故の慰謝料の金額を決める基準には、自賠責保険基準、任意保険基準、弁護士基準(裁判所基準)の3つがあり、基本的には弁護士基準(裁判所基準)が最も高額になります。弁護士に相談することで受け取れる慰謝料が増える可能性があります。交通事故でケガをしてお困りの方は、アディーレへご相談ください。

弁護士による交通事故被害の無料相談はアディーレへ!

費用倒れの不安を解消!「損はさせない保証」あり

ご相談・ご依頼は、安心の全国対応。国内65拠点以上(※1)

交通事故の治療期間とは?

治療期間とは、文字どおり治療をしている期間のことですが、その終期はケガが完治または症状が固定した時になります。症状固定とは、医学上一般に認められた治療を行っても、それ以上医学的に改善が見込めない状態を指します。

治療期間中の治療費は、必要かつ相当と認められる範囲で、加害者やその保険会社に対して請求できます。

他方、症状固定後は、それ以上治療をしても医学的に症状の改善をもたらさないという意味で必要性が認められないため、加害者や保険会社に治療費を請求することはできません。

このように、保険会社にとって治療期間とは、その間の治療費を負担するかどうかの基準となる期間なのです。

治療期間と慰謝料の関係とは?

さらに、治療期間は加害者や保険会社に請求できる「入通院慰謝料(傷害慰謝料)」(交通事故にあってケガをして治療を余儀なくされた被害者の精神的苦痛を慰謝するためのお金)の金額に大きくかかわってきます。

被害者の精神的苦痛は、ケガが重いほど大きくなると考えられているところ、ケガが重いかどうかの判断は入通院の期間、つまり治療期間が1つの重大な判断要素となるからです。

したがって、入通院慰謝料(傷害慰謝料)は通常、治療期間が長いほど高額になります。

治療期間終了後も後遺症が残ったらどうする?

症状固定後も、交通事故が原因で身体に機能障害や運動障害、神経症状などが残ってしまうことがあります。

このように症状固定後も残ってしまう症状のことを「後遺症」と言い、後遺症が残ったときは、基本的にその後遺症に後遺障害等級が認定されれば、加害者や保険会社に「後遺症慰謝料」や「後遺症による逸失利益」を請求できます。

そのため、治療期間が終了し、その時点で何らかの後遺症が残っている場合には、後遺障害等級認定の申請をご検討ください。

保険会社による「治療費の打ち切り」とは?

交通事故の被害にあった場合、通常は加害者の保険会社から病院に直接治療費が支払われ、被害者自身は治療費を負担していないことが多いです。

このような保険会社の対応を「一括対応」といいますが、実は、これは保険会社のサービスの一環であって、法的義務ではありません。

保険会社は被害者の治療費を支払う義務があるのですよね?

その支払義務により、病院に治療費を支払っているのではないのですか?

確かに、保険会社には被害者の治療費について、必要かつ相当な範囲での支払義務があります。

しかし、それは被害者が負担した治療費を保険会社が支払う義務であって、直接病院に支払わなくてはならない義務ではないのです。

本来は、被害者が一旦病院に対して治療費を支払ったうえで保険会社に治療費を請求しなくてはならないところ、保険会社がサービスとして、先回りして病院に支払っているに過ぎないのです。

一括対応は、あくまでも保険会社のサービスなので、途中で治療費の支払いを打ち切ると言われた場合に、保険会社に支払いの継続を強制することはできません。

保険会社の治療期間の目安である「DMK136」とは?

保険会社が治療費の支払いを打ち切るかどうかは、あくまでも保険会社の判断によります。

ケガの内容や程度、治療期間などによって異なりますし、会社の判断基準もそれぞれですが、一般的に治療費を打ち切る目安として「DMK136」といわれる目安があります。

「DMK136」とは、具体的には次のような意味です。

- 「D」=「打撲」の治療期間の目安は1ヵ月

- 「M」=「むち打ち」の治療期間の目安は3ヵ月

- 「K」=「骨折」の治療期間の目安は6ヵ月

ただし、これはあくまでも目安です。

ケガの程度や被害者の年齢などによって症状も異なりますので、必ずしも上の目安期間が経過したら保険会社に打ち切りを打診されるわけではありません。

もっとも、症状がなかなか改善しないまま治療が長期間に及ぶ場合には、保険会社から治療費の支払いの打ち切りを打診される可能性がありますので、そのような可能性を念頭に入れておく必要があります。

治療費の支払いの打ち切りを打診された方は、弁護士へご相談ください。

治療費の打ち切りを打診されたらどうすればいい?

「そろそろ治療期間は終了ですから、治療費を打ち切りたい」

突然、保険会社からそのような打診を受けるとさぞ驚くかと思います。保険会社から裏切られたような気持ちになるかもしれません。

そんなときは、焦らず、本当に治療終了かどうか医師に確認しましょう。

被害者を治療しているのは医師であって、保険会社ではありません。

ケガが完治したのか、症状固定に至っているのか、治療を終了してもよいのか、まずは医師の指示に従いましょう。

治療を継続する必要があるのに、保険会社に言われるままに治療を中止してしまうと、あとでご説明するとおり、適切な後遺障害等級認定を受けられないなどの不利益を被るおそれがあるため注意が必要です。

保険会社から治療費の打ち切りを打診されたときの対応は、主に次のとおりです。

医師に治療終了かどうか確認する

医師も治療終了と判断した場合、後遺症がなければ保険会社と示談交渉をする

後遺症があれば、後遺障害等級認定の申請をする

後遺障害等級認定を受けた後に、保険会社と示談交渉をする

保険会社から一括対応を受けている場合、基本的には、後遺障害等級認定の申請も保険会社を通じて行うことになります(「事前認定」と言います)。

申請は、被害者自身が直接申請(「被害者請求」といいます)したほうがよい場合もありますので、どちらにするかは、申請前に検討するとよいでしょう。

事前認定と被害者請求のメリット・デメリットについて詳しくはこちらの記事もご参照ください。

他方、医師によれば、まだ治療を継続する必要がある場合には、その旨診断書などに記載してもらった上で、治療費の支払いの継続を求めて、保険会社と交渉しましょう。

保険会社が治療費の打ち切りを打診するのは、自社の負担を減らすということのほかに、無用な治療を続けて治療費や慰謝料などを不当に請求する保険金詐欺を警戒しているという面もあります。

そのため、医師が治療を継続する必要があると判断している場合には、治療費の支払いが継続される可能性があります。

他方、交渉しても治療費の支払いを打ち切られることもあります。

その場合には、健康保険などを利用しながら治療を継続することをおすすめします。

今後、もしも後遺症が残って後遺障害等級認定の申請をすることになった場合には、「十分な治療が行われたにもかかわらず、症状が残ってしまったこと」を医師が作成した書面で説明しなければいけません。

医師が治療の継続が必要と判断しているのに途中で治療を終了してしまうと、結局、適切な後遺障害等級認定を受けられない可能性があります。

後遺障害等級に認定されるかどうか、認定されるとしても何級に認定されるかは、後遺症慰謝料や逸失利益の金額に大きく影響します。

本来受け取れるはずであった賠償金を請求できなくなるおそれがありますので、まずは医師が症状固定と判断するまでは、適切な治療を継続することが大切です。

ただし、症状固定というのは、医学的な概念ではなく、損害賠償の範囲を確定させるための法的な概念です。

したがって、症状固定の時期が争いになった場合には、最終的に判断するのは医師ではなく裁判官です。

医師の判断は尊重されるものの、場合によっては医師の判断とは異なる法的判断がなされることもあります。

医師の判断が絶対というわけではない点には注意が必要です。

自費で治療を継続した場合の治療費はどうなるのですか?

結局、被害者が自分で負担しなければいけないのでしょうか。

自費で治療を継続した場合であっても、のちのち保険会社と示談する際、必要な治療であったと認められると、治療費は保険会社から支払われます。

交通事故の示談交渉を弁護士に依頼したほうがいい理由

ケガが完治、あるいは後遺症について後遺障害等級認定を受けると、いよいよ本格的に保険会社との示談交渉をしなければいけません。

示談交渉は、通常はまず保険会社から賠償金の提示があるでしょう。

それに対して、弁護士が交渉すると賠償金が増額される可能性があることはご存じでしょうか?その理由をご説明します。

交通事故の損害賠償について、その金額を決める基準には次の3つがあります。

- 自賠責保険基準

- 任意保険基準

- 弁護士基準(裁判所基準)

それぞれの特徴は次のとおりです。

| 自賠責保険基準 | 法令で加入を義務付けられている「自賠責保険」で採用されている基準。 被害者への必要最低限の補償を目的としているため、慰謝料の基準額は基本的に3つの算定基準のうち最も低くなる。 上限は法令で決められており、交渉により増額される余地はない。 |

| 任意保険基準 | 各保険会社が独自に設定している算定基準で、保険会社によって内容は異なる。 一般的には、自賠責の基準と同程度か、やや高い程度であることが多い。 |

| 弁護士基準 (裁判所基準) |

過去の裁判例をもとに設定された基準で、弁護士が保険会社と示談交渉をする際に用いられる。 弁護士基準(裁判所基準)による慰謝料金額(目安)は3つの算定基準のうちでは基本的に最も高額となる。 |

保険会社が提示する賠償金は、自賠責の基準のままの金額であることや、多少それより増額された金額であることが多く、弁護士基準(裁判所基準)に従った金額を提示することはまずありません。

弁護士が保険会社と示談交渉をする場合、弁護士は、被害者が受け取れる賠償金が一番高額になるよう、基本的には弁護士基準(裁判所基準)に基づいて交渉します。

その結果、弁護士基準(裁判所基準)やそれに近い金額で示談できることも多いです。

保険会社が提示する賠償金は、それ以上は出せないという金額ではありません。

弁護士が交渉することにより、増額されることは本当に多いです。

保険会社から賠償金の提示があった場合には、すぐに納得せず弁護士に依頼したらどの程度増額される見込みがあるのか、弁護士に相談することをおすすめします。

【まとめ】交通事故の治療期間は完治または症状固定時まで。それまでは治療を継続すべき

今回の記事のまとめは、次のとおりです。

- 交通事故の治療期間とは、交通事故にあって治療を開始したときから、完治または症状固定まで

- 治療期間中の治療費は、加害者やその保険会社に請求できる

- 加害者の保険会社が、被害者の治療費を直接病院に支払う「一括対応」は法律上の義務ではない

- 医師が症状固定と判断していないのに治療を終了してしまうと、適切な後遺障害等級認定を受けられず、適正な賠償金を受け取れなくなるおそれがある

- 医師が症状固定に至っていないと判断した場合には、治療費の支払いを求めて保険会社と交渉すべき

- ただし、症状固定は法的な概念なので、最終的に判断するのは医師ではなく裁判官であるということには注意が必要

- 交通事故の損害賠償金を算出する基準は3つ。保険会社から提示された賠償金は、弁護士が交渉することにより増額される可能性がある

治療費の打ち切りを打診された際、その対応を間違えると、のちのち受け取れる賠償金に不利な影響を及ぼすリスクがあります。

まずは、保険会社にどのように対応すべきか弁護士に相談することをおすすめします。

交通事故の被害による賠償金請求をアディーレ法律事務所にご相談・ご依頼いただいた場合、弁護士費用をあらかじめご用意いただく必要はありません。

すなわち、弁護士費用特約が利用できない方の場合、相談料0円、着手金0円、報酬は、獲得できた賠償金からいただくという成功報酬制です(途中解約の場合など一部例外はあります)。

また、弁護士費用特約を利用する方の場合、基本的に保険会社から弁護士費用が支払われますので、やはりご相談者様・ご依頼者様にあらかじめご用意いただく弁護士費用は原則ありません。

※なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。実際のケースでは、弁護士費用は、この上限内に収まることが多いため、ご相談者様、ご依頼者様は実質無料で弁護士に相談・依頼できることが多いです。弁護士費用が、この上限額を超えた場合の取り扱いについては、各法律事務所へご確認ください。

(以上につき、2025年6月時点)

交通事故の被害にあって賠償金請求のことでお悩みの場合は、交通事故の賠償金請求を得意とするアディーレ法律事務所にご相談ください。