「借金があるのに失業した…。どうしたら良いの?」

失業して借金を返済できずにいると、遅延損害金などを含めた残金を一括で請求され、最悪の場合には預貯金などの財産へ差押えを受けるリスクがあります。

そのため、失業により借金返済が困難になった場合には、放置せずに早めの対処が必要です。

今回は、「失業して借金の返済が困難な場合の解決策」などをアディーレの弁護士がご説明します。

この記事を読んでわかること

- 失業して借金を放置した場合の4つのリスク

- 失業して借金を返済できない時の解決策

- 返済の負担を軽減できる可能性がある「債務整理」

ここを押さえればOK!

1.遅延損害金の発生: 返済期日を過ぎると遅延損害金が加算される。

2.信用情報への事故情報登録: 2-3ヶ月の延滞で「ブラックリスト」に載り、新規借入れなどが困難になる。

3.残金の一括請求: 契約条件により、未返済分全額の一括返済を求められる可能性がある。

4.財産の差し押さえ: 対応しないと預金や給与、不動産などが差し押さえられるリスクがある。

これらのリスクを避けるため、失業手当や住宅確保給付金などの公的支援の活用を検討すべきです。

それでも返済が困難な場合は、任意整理、特定調停、個人再生、自己破産などの債務整理の手段があります。状況に応じて適切な対処法を選ぶことが重要です。

債務整理についてお悩みの方は、アディーレ法律事務所にご相談ください。

失業して借金を放置した場合の4つのリスク

失業して収入が途絶えて返済が難しくなり、借金を放置すると主に次の4つのリスクが生じます。

- (1)遅延損害金を請求される

- (2)延滞の事故情報が信用情報に登録される(いわゆる「ブラックリスト」)

- (3)期限の利益を喪失して、残金について一括請求を受ける

- (4)預貯金などの財産を差し押さえられる

それぞれについてご説明します。

(1)遅延損害金が発生する

まず、返済期日を過ぎてしまうと、遅れた日数分の遅延損害金が発生します。

遅延損害金の利率は、利息よりも高めに設定されていることが通常です。そのため、借金を返済できずにいると、遅延損害金がどんどん膨らんでいくおそれがあります。

消費者金融などの貸金業者が請求できる遅延損害金の利率は、上限が年20%です。遅延損害金の利率が20%だと、例えば100万円を返済できずに返済期日から1年経過してしまうと、20万円もの遅延損害金が発生してしまうのです。

遅延損害金について詳しくはこちらをご覧ください。

(2)事故情報が登録される(いわゆる「ブラックリスト」に載る)

次に、延滞が2ヶ月~3ヶ月程度になると、返済を延滞しているという情報(俗に「事故情報」と言います。)が信用情報に登録されます。いわゆる「ブラックリスト」に載った状態で、次のようなことが原則としてできなくなります。

- クレジットカードの作成や更新

- 新規の借入れ(住宅ローンや車のローンを組むことなどを含む)

- 奨学金など第三者の保証人になること

- スマホを分割払いで購入すること など

※事故情報は、一度登録されたら永遠にそのままというわけではありません。一定の期間が経てば、削除されます。

事故情報の登録期間について、詳しくはこちらをご覧ください。

(3)残金を一括請求される

また、返済期日までに返済できないでいると、遅延損害金を含めた残金を一括で支払うよう請求されるリスクがあります。

毎月の返済が遅れた場合には、まだ返済期日の来ていなかった分も含めて一括請求できる(=期限の利益の喪失)、と契約上定められていることが多いためです(*通常、期限の利益を喪失する条件は各契約で決まっています。)。

期限の利益の喪失について、詳しくはこちらをご覧ください。

(4)財産を差し押さえられる

一括請求を受けても何ら対処せずにいると、債権者は裁判所での手続を進め、預金などの財産を差し押さえられるリスクがあります。

差押えの対象となることが多いのは、次のような財産です。

- 預貯金

- 給与

- 自家用車

- 自宅などの不動産

- 生活必需品ではない動産 など…

失業した場合には、その時点での給与の差押えはありませんが、いずれ就職した時に給与が差し押さえられるリスクはあります。債権者に訴訟などを起こされて「どうせ財産はないから」と思って放置することはお勧めできません!

差押えのリスクについて、詳しくはこちらをご覧ください。

公的支援を受けられないか検討を!

「失業して借金の返済が苦しい…」そんな方は、まずは受けられる支援がないか、検討してみてください。

(1) 失業手当(失業給付金)を受給する

雇用保険の被保険者の方が失業した場合、要件を満たせば、失業手当(失業給付金)を受給することができます。

退職した会社から離職票をもらい、ハローワークに失業の受給を申請しましょう。

また、失業した原因が業務外の病気やケガの場合、条件を満たせば傷病手当金を受給できる可能性もあります。詳しくは、保険事務所などに相談されることをお勧めします。

失業手当の受給要件などについて詳しくはこちらの記事をご確認ください。

また、勤めていた会社が倒産して、未払の給料がある場合などは、未払の給与を国が立替払いしてくれる可能性があります!

未払賃金立替制度について詳しくはこちらの記事をご確認ください。

(2)「住宅確保給付金」を受給する

失業により家賃が支払えない場合、条件を満たせば「住宅確保給付金」を請求できる可能性があります。

「住宅確保給付金」とは、休業などに伴う収入の減少により、家賃を支払えなくなっている方について、原則3ヶ月(延長2回まで最大9ヶ月間の可能性あり)、市区町村ごとに定める額を上限に、家賃(の一部)相当額を自治体から貸主に支給するという制度です。

家賃の補助を受けられればその分のお金を借金返済に充てられるという場合には、住宅確保給付金の受給を受けられないか確認してみてください。

住宅確保給付金を受けるための要件は次のとおりです(2023年4月時点)。

【対象要件】

| (1) | 主たる生計維持者が、次の1.2のいずれかに該当すること | 1.離職・廃業後2年以内であること |

| 2.個人の責任・都合によらず給与等を得る機会が、離職・廃業と同程度まで減少していること | ||

| (2) | 直近の月の世帯収入合計額が、「基準額」(市区町村民税の均等割が非課税となる額の12分の1)と、家賃(*上限あり)の合計額を超えていないこと | |

| (3) | 現在の世帯の預貯金合計額が、各市区町村で定める額(基準額の6ヶ月分。ただし、100万円を超えない額)を超えていないこと | |

| (4) | 次の求職活動要件を満たすこと | (1)-1の場合…ハローワーク等へ求職の申込みをして、誠実かつ熱心に求職活動を行うこと |

| (1)-2の場合…誠実かつ熱心に求職活動を行うこと | ||

*(1)~(4)の条件を全て満たす必要があります。

住宅確保給付金を受給する場合、まずは、生活困窮者自立相談支援機関に相談をする必要があります。

失業して収入が減少して家賃が支払えないという方は、まずはお住まいの市区町村に設置された相談支援機関にご相談ください。

「住宅確保給付金」について詳しくはこちらの記事をご確認ください。

(3)国民年金保険料や税金などの免除等を受ける

失業して借金の返済に困るという場合、他の支出を減らせないかという点も検討すべきです。

例えば、国民年金保険料は、失業して年収が減ってしまった場合の免除措置などが設けられていますので、該当する場合には、必ず申請をしてください。

国民年金保険料の免除について詳しくはこちらの記事をご確認ください。

国民健康保険料(税)についても、失業により収入がなくなった場合、お住まいの地方公共団体ごとに、軽減措置をとることができる可能性もあります。

また、倒産などによって失業した場合には、申請により「非自発的失業者に係る保険料の軽減」を受けられることもあります。詳細は、お住まいの自治体の窓口などにご確認ください。

参照:平成22年4月から国民年金保険料(税)が軽減されます|厚生労働省

「債務整理」をすれば、返済の負担を軽減できる可能性がある

支出の見直しなどの工夫をしても、自力での完済が困難な場合には、返済の負担を軽減できる可能性がある「債務整理」がおすすめです。

債務整理には、主に次の4種類があります。

- 任意整理

- 特定調停

- 個人再生

- 自己破産

それぞれについてご説明します。

※どの債務整理であっても、税金など一部の負債の支払義務は減らしたり無くしたりすることができません。

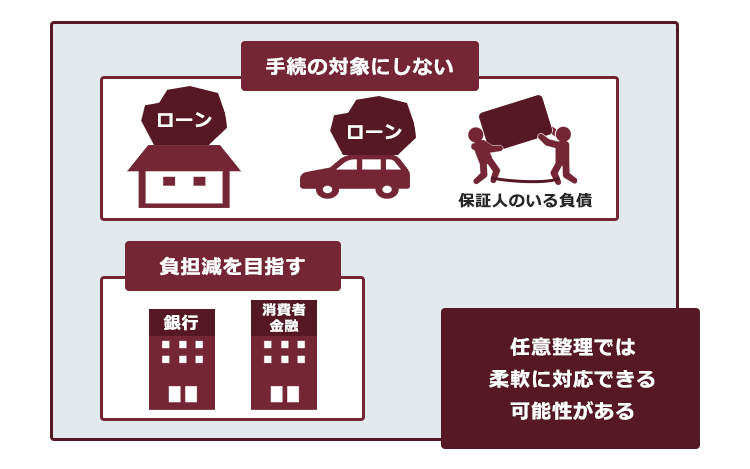

(1)任意整理

任意整理では、現在の借金の金額を正確に再計算した上で、次のような条件で返済の負担を軽減できないか個々の債権者と交渉します。

- 返済期間を長期化し分割回数を増やすことで、毎月の返済額を下げる

- 今後発生するはずだった利息(将来利息)をカットする

任意整理のメリットとして、手続の対象とする債権者を選べる場合があるという点があります。

そのため、返済していける見込みがあれば、住宅ローンや車のローン、迷惑をかけたくない保証人のいる借金などを手続の対象外とし、それ以外の負債について返済の負担減を目指すなどの柔軟な対応が可能です(※特定の債権者だけを対象とすると支払が滞ってしまう債権者がいる場合など、このような選択をできないことがあります)。

一方、借金が減額されたとしても、任意整理では基本的に数年間の返済継続が前提となります。

そのため、失業後次の仕事が見つからない、家族からなどの援助を受けられないなど、返済の見込みが立たない場合は難しいこともあります。

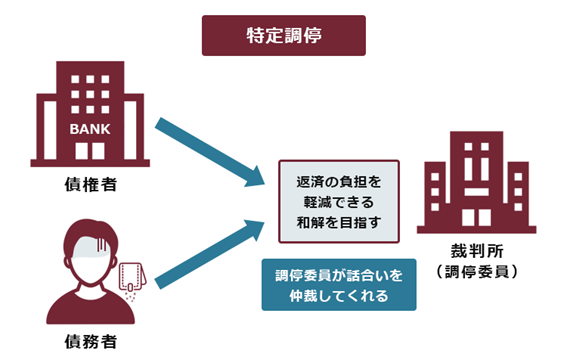

(2)特定調停

特定調停とは、返済できなくなってしまうおそれのある債務者と債権者を簡易裁判所の調停委員が仲裁し、返済の負担の軽減などの条件をまとめるための手続です。

参考:特定調停申立てQ&A|裁判所 – Courts in Japan

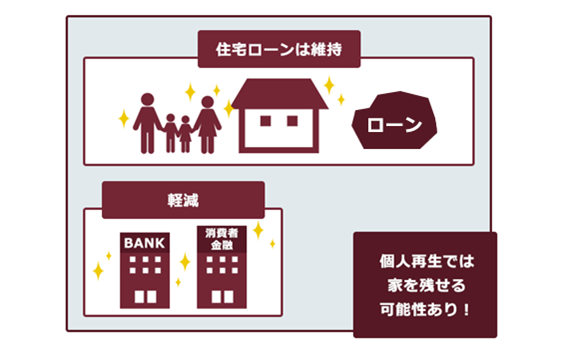

(3)個人再生

個人再生とは、債務者の収入、財産等の状況から借金を返済することができない可能性があるときに裁判所の認可を得て、基本的に減額された負債を原則3年間(最長5年間)で分割払していく手続です。

どのくらい減額されるかは、負債の総額や所持している財産の価格などによって異なりますが、任意整理や特定調停よりも大幅に減額できるケースが少なくありません(*高額な財産がある場合、支払うこととなる金額が増える可能性があります。また、税金など個人再生によっても減額できない負債もあります。)。

また、一定の条件を満たしていれば、住宅ローンの残った家を手放さずに、それ以外の負債を減額できる可能性もあります。

ただし、大幅な減額の可能性があるとはいえ、個人再生も数年間の支払継続が原則の手続です。

そのため、失業して安定した収入の見込みが立たないうちは、個人再生を行うことは原則としてできません。

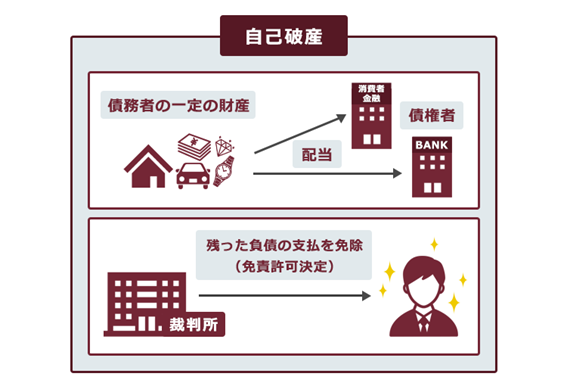

(4)自己破産

自己破産とは、債務者の収入、財産等の状況から借金を返済することができない場合に、裁判所から原則全ての借金について支払義務を免除してもらうための手続です(*税金等の非免責債権は免除されません。)。

一定の財産は手放さなければならない可能性がある、一定の職種については手続中の従事が制限されるなどの注意点はありますが、4つの手続の中でも最も返済の負担を軽くできる可能性があります。

(5)どの債務整理が一番いいかは、状況による

どの債務整理が一番いいかは、抱えている借金の総額や、今後の収入の見込みなど、状況によって異なります。

失業がきっかけでさらにお金を借りてしまい、どんどん借金が膨らむという方も多いです。失業して借金の返済が苦しいという方は、他から更に借金をするのではなく、現状の借金をこれ以上増やさず、任意整理などで減らせないか検討してみてください。

まずは気軽に弁護士などに相談してみることをおすすめします。弁護士があなたと一緒に、あなたに一番良い借金問題の解決方法を考えます。

【まとめ】失業して借金に苦しむあなたへ。あきらめることなく弁護士に相談し、借金問題を解決しましょう。

今回の記事のまとめは次のとおりです。

- 失業して借金を放置していると、主に次の4つのリスクが生じる。

- 遅延損害金が上乗せされる

- 延滞の事故情報が信用情報に登録される(いわゆる「ブラックリスト」)

- 一括請求を受ける

- 預貯金などの財産を差し押さえられてしまう

- 失業して借金の返済が苦しい場合、次のような公的な支援を受けられないか検討すべき

- 失業手当(失業給付金)を受給する

- 住宅確保給付金を受給する

- 国民年金保険料などの免除等を受ける

- 借金返済の負担を軽減できる可能性がある「債務整理」は、主に次の4種類。

- 任意整理

- 特定調停

- 個人再生

- 自己破産

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、債務整理の過程で過払い金が発生していることが分かることがあります。完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません (2023年4月時点) 。

詳しくはこちらをご覧ください。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。