何の財産もないという場合、強制執行はされてしまうのでしょうか。

この点、「何も財産がない」の意味が、文字通り、何も持っていない(銀行口座すら開設していない)という場合には、差し押さえるべき財産がないので、そもそも差押えはできません。

しかし、「何も財産がない」とは言っても、不動産などの高額な財産がないだけで、「働いて給与をもらっている、どこかしらに預金があるという」人が少なくないのではないでしょうか。

給与や預金がある場合、これらを差し押さえられてしまうおそれがあります。例えば、どこかで働いて給与を得ている場合、一定額の範囲内で給与の差押えがされてしまうことがあります。

ここを押さえればOK!

給与や預金が最も差押えられやすい対象となります。給与は正社員だけでなく、アルバイトでも差押え可能で、銀行口座は弁護士会照会制度や第三者情報取得手続で債権者に把握される可能性があります。

差押えを防ぎたい方は、債務整理を検討することをおすすめします。債務整理をすることで差押えのリスクを軽減し、借金をなくせたり、減らせたりする可能性があります。借金があり、債務整理に興味がある方は、アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

差し押さえられる財産は誰の財産なの?

まず前提ですが、債権者が差し押さえることができるのは、基本的には債務者名義の財産に限ります。

例えば、(仮名)Aさんに対する債務名義で差し押さえられる財産はAさんの財産だけです。原則としてAさんの親や妻の財産を差し押さえることはできません。

差押え前には連絡はある?

債権者が債務名義に基づいて財産を差し押さえる場合、差押え前に債務者には連絡はありません。

連絡をすれば、差押えを逃れるために、例えば預金をすべて引き出すなどされるおそれがあります(そういうことをしたら「強制執行妨害目的財産隠匿罪」(刑法96条の2)という犯罪になるおそれがあります)。

そうなれば、せっかく裁判などを経て債務名義を手にした債権者があまりに浮かばれません。

差押えのためには、債権者が裁判所に差押命令の申立てをして、裁判所が差押命令を出すなどの手続きが必要ですが、その段階では債務者は蚊帳の外におかれ、事前の連絡などはありません。

もっとも、税金などの場合(※)を除いて、差押えには必ず「債務名義」が必要ですから、事前に債権者から支払督促の申立てをされるなり、裁判を起こされるなり、債権者との間で公正証書を作成しているなどしているはずです。ですから、全くの寝耳に水状態で差押えがされるということは基本的にはないと言えるでしょう。

(※税金を滞納した場合であっても、国税徴収法や地方税法という法律によって、まずは「督促」をしなければいけません。そのため、いきなり財産の差押えがされることはありません。)

なお、「仮差押え」と言って、裁判官が認めた一定の場合に「債務名義」がない状態でも債務者の財産を仮に差し押さえることができるケースはあります。

121935

どんな財産が差し押さえられるの?

差押えが可能な財産は、「不動産」「動産」「債権」などですが、一番差し押さえられやすいのは債権です。

そして、債権の中でも「給与」と「預金」が特に差押え対象になりやすい財産といえます。

(1)なぜ給与と預金が差し押さえられやすいの?

給与と預金が差し押さえられやすい理由は、主に次の2つです。

- 差押えのための費用と手間がそれほどかからない

- 給与や預金が存在すれば、債権者は確実に債権を回収できる

例えば不動産を差し押さえようと思っても、既に別の債権者によって抵当権を設定されていたらそもそも差し押さえても無駄になる可能性があります。また、競売などの手続きを経る必要性から、手間や時間、費用もかかります。

また、動産については、身の回りの動産について想像していただければ分かると思いますが、新品で購入した時は高額なものも、一度使用すると一気に価値が下がってしまいます。

ですから、よほど価値のある、特定の宝石や機械類などについて狙い撃ちにするような場合以外は、差押えを試みても功を奏さないことがほとんどです。

(ただし、通常、動産執行は「執行官」という裁判所の職員が、債務者の自宅を訪れて差し押さえできる動産を探しますので、債務者に対してプレッシャーをかけるという意味で、空振りに終わることを覚悟で申立てられることもあります。動産の差押えはされないだろうという油断は禁物です。)

それに比べて、給与や預金などの債権は、差押えにあたっての費用も高額ではありません(債権者が自分で申立てる場合、大体1万円以内でできます)。また、裁判所は申立てに理由があると認めた場合(債務名義があれば、よほどのことがなければ理由があると判断されます)はすぐに差押命令を出します。

そのため、それほど手間も時間もかかりません。

債権者が、債務者の勤務先や、債務者がどこの銀行に口座を持っているか分かっている場合などは、債務名義を取られてしまうと、給料や預金は差し押さえられる可能性が高いと思って良いでしょう。

参考:民事執行手続|裁判所 – Courts in Japan

(2)アルバイトでも給与の差押えはされるの?

「給与」は、正社員に限らず、派遣社員やアルバイトであっても差押えが可能です。

また、ボーナスが支給される会社であれば、通常はボーナスも差し押さえられますし、退職金なども差押えが可能です。

後でご説明するように、差押えができる金額に上限はありますが、毎月の金額が異なっても差押えは可能です。

債権者にとって、定職についていて、気軽に転職できない立場にある債務者であれば、真っ先に差し押さえるのが給料でしょう。

債権者の債務名義で認められた金額に達するまで、給与の差押えは続きます。満額回収の前に債務者が転職した場合、一旦は差押えは止まります(当初の差押命令の効力がなくなるため)。もっとも、債権者が再び強制執行の申立てをして、転職先の給与を差し押さえられてしまうリスクはゼロではありません。

(3)銀行口座ってどうして債権者にばれるの?

債権者は自分の口座を知らないはず、と油断してはいけません。債権者が、債務者の口座を調べる可能性があるからです。

もともと、銀行によっては、弁護士法23条の2に基づく『弁護士会照会制度』によって、債務者が口座を持っているか、持っている場合にはその残高などを弁護士の照会に対して回答していました。

これにより、債権者は、債務者の銀行口座をある程度把握できますので、持っている口座の預金を差し押さえることが可能でした。

また、2020年4月1日から『第三者からの情報取得手続』という制度が新たに作られました。

この制度で取得できる情報の中には「預貯金に関する情報」も含まれますので、これまで弁護士会照会に応じていなかった銀行についても、基本的には債務者が口座を持っているか、持っているのであればその残高についての情報が得られるようになりました。

参考:第三者からの情報取得手続|裁判所 – Courts in Japan

これらの制度を利用すれば、債権者が債務者の銀行口座を把握することが可能です。そのため、口座に残金がある場合には、差押えがされる可能性が高いでしょう。

差押禁止財産ってなに?

ところで、財産であれば何でも差し押さえられるわけではありません。

動産と債権については、一部差押えができない財産がありますので、簡単にご紹介します。

(1)差押禁止動産について

動産の中でも、次のような債務者の生活に不可欠なものや私的専用物などは差し押さえることはできません。

- 現金66万円まで

- 生活に不可欠な家具、台所用品、衣服など

- 職業上、業務に欠くことができない器具など

- 実印

- 仏像、位牌など

- 勲章

これらは、債権者が、その財産的価値とは別に嫌がらせの意味で差し押さえることを禁止する趣旨です。

(2)差押禁止債権について

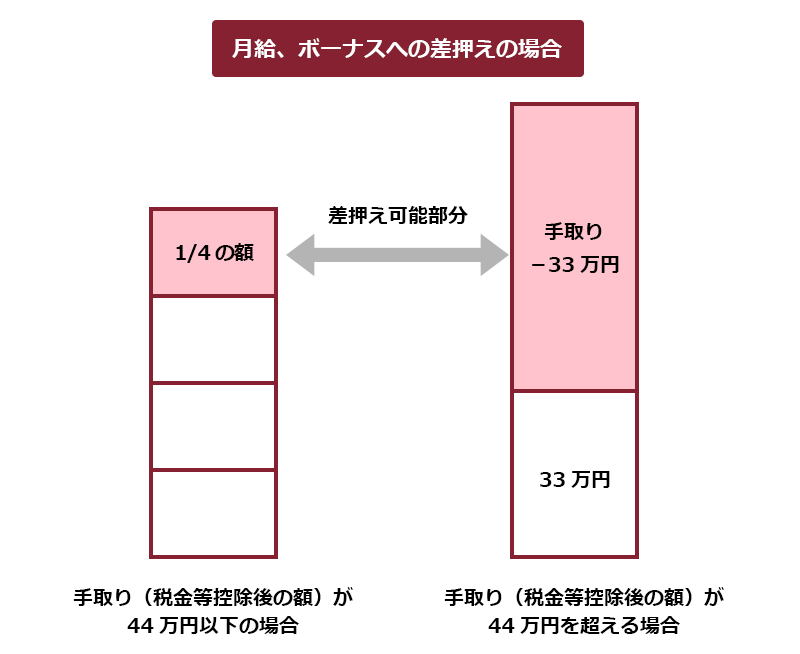

また、債権について差押えができるのは、基本的に次のものだけです。

- 給与、退職金、ボーナスなどについては、手取り金額の4分の1

又は

- 給与やボーナスの手取りが44万円を超える時は、手取り額から33万円を差し引いた金額

これらを超える分については、原則として差押えができません。

ですから、例えば、手取り給与が32万円であれば、差し押さえられるのは8万円までです。

とは言え、毎月、給料を使い切るような生活をしているような場合であれば、生活への影響は大きいですね。

なお、国民年金・厚生年金や生活保護給付金など、社会保障のために受給する権利は差押えが禁止されています。

差押禁止債権でも、口座に振り込まれた後は要注意

ただし、差押禁止債権であっても、口座に振り込まれた後は要注意です。

預金差押えによって、結局全額を差し押さえられてしまうおそれがあるからです。

例えば年金を受給する権利などは、それ自体差押えができませんが、債務者の口座に振り込まれた場合には預金口座が差し押さえられると、全額が差し押さえられます(差押えを止めてもらいたければ、別途、裁判所に差押処分の取消し等を求める申立てなどをしなければなりません)。

また、給料についても「勤務先に対して」給料の差押えをする場合には、手取り給料額の4分の1(44万円以上であれば、33万円を差し引いた残額)しか差押えができませんが、「給料が振り込まれた口座」を差し押さえられた場合は、口座にある全額の差押えが可能(債権者の債権額が預金額を上回る場合)ですので、注意が必要です。

預金口座を差し押さえられた場合、ある日突然、残金が0円になったりします(通帳には「差押(サシオサエ)」と記入されますので、差し押さえられたというのはすぐに気付くはずです)。

給料が差し押さえられると、裁判所から勤務先に「差押命令正本」(給料を差し押さえたという通知です)が届きますので、差押えがされたことが勤務先にばれますし、勤務先は差押え分を取り分けたりしないといけないので、迷惑がかかります。

借金などがあればまずは期日までに返済し、それが無理だとしても、債権者からの連絡は無意味に無視しないようにしましょう。

差押禁止財産について、より詳しくお知りになりたい方は、こちらをご参照ください。

差し押さえられる財産が何もない場合はどうなるの?

債務者の財産を差し押さえるためには、債権者側で差し押さえたい財産を特定する必要があります。

ですから、債務者が、住居不定の生活を送り、不動産も、めぼしい動産も、銀行口座も持っておらず、働いてもいない、などという場合には特定できる財産が何もありませんから、そもそも差押えはできません。

他方で、債務者が銀行などの金融機関に口座は持っているけれど残高がほとんどないという場合には、銀行の取引支店を特定して差押えをすること自体は可能です。

債務者の口座を差し押さえてはみたものの残金が数十円程度しかない、という場合はよくあります。このような費用倒れのおそれがある場合に、ある残金だけでも差し押さえるのか、差押え自体を取り下げるのかは、あくまで債権者次第です。

債務整理をしませんか?

いくら債権者が裁判に勝って債務名義を得たとしても、実際に債務者に財産がなく、差し押さえるものが何もなければ、債務名義は「画に描いた餅」で役には立ちません。

ただ、本当に差押えをされなければそれで良いか、というのは別問題です。

債権者が裁判で勝訴した場合の「判決」や「仮執行宣言付き支払督促」が確定すれば、時効は10年間です。

今は財産がないとしても、いずれは就職することもあるでしょう。

忘れた頃に、給料が差し押さえられることはあり得ます。

部屋を借りて生活していたら、家主に差し入れた敷金を差し押さえられるということもあり得ます。

10年間のうちに、遺産を手にすることがあるかもしれません。

そのため、将来的な差押えを避けるためにも、借金の額を減らしたり、なくしたりできる可能性がある「債務整理」を検討してみてはいかがでしょうか(債務整理の手続きが滞りなく進んでいる間は、差押えのための手続きを一旦差し控える業者も少なくありません)。

債務整理には、主に次の3つの手続きがあります。

- 任意整理

- 民事再生

- 自己破産

それぞれについてご説明します。

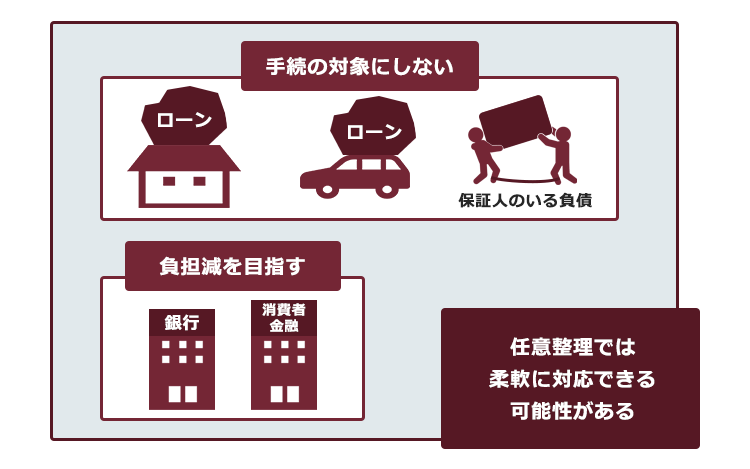

(1)任意整理

「任意整理」とは、債権者と話し合って、将来分の利息をカットしてもらうなどした上で、借金を3~5年ほどで分割して支払っていくことを目指す方法です(個別の事案により和解の可否・和解の内容等は異なります)。

民事再生や自己破産とは異なり、基本的にはどの負債を任意整理の対象にするのか選ぶことができます(全ての債権者に対して、滞りなく支払っていける確実な見込みがある場合に限られます)。

任意整理の対象とした負債に担保が付されていたり、差押えされるといった例外的なケースでない限り、任意整理をしたからといって財産は処分されません。

また、職場からの借金を任意整理の対象としたり、差押えなどがされたりしない限り職場に借金問題がばれるリスクは低いです。

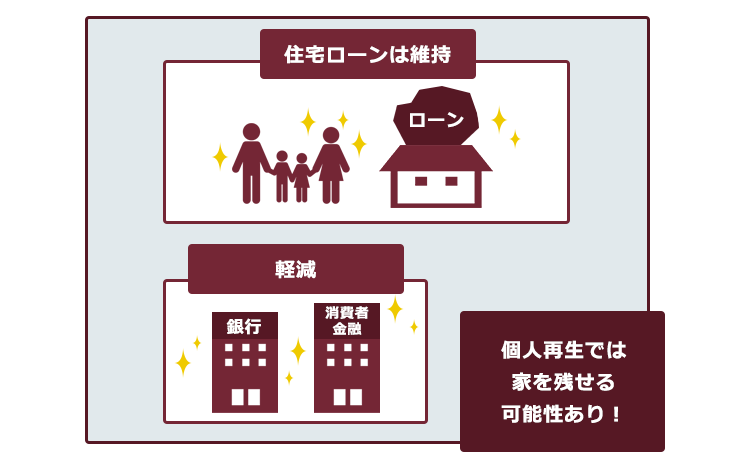

(2)民事再生

「民事再生」とは、裁判所の認可決定を得たうえで負債の額を5分の1程度(負債や保有資産等の金額によって減額の程度は違います)まで減額してもらい、減額された負債を原則として3年ほどかけて返済していくという手続きです(税金など一部の負債は、認可決定を得ても減額されません)。

自己破産とは異なり、民事再生では原則として財産は処分されません(担保がついている場合や差押えされた場合などは除きます。なお住宅ローンが残っている住宅の場合は、一定の要件を満たせば住宅を維持したまま民事再生をできる場合もあります)。

民事再生は裁判所に申立てて行う手続きで、官報(誰でも閲覧可能な国の機関紙)に民事再生をしたことが記載されます。しかし、官報を都度チェックしているような例外的な職場でなければ基本的に職場にばれません(職場から借金をしていると、個人再生の手続きに伴いばれます。また、個人再生をするかどうかにかかわらず、債権者から給与差押えなどをされるとばれます)。

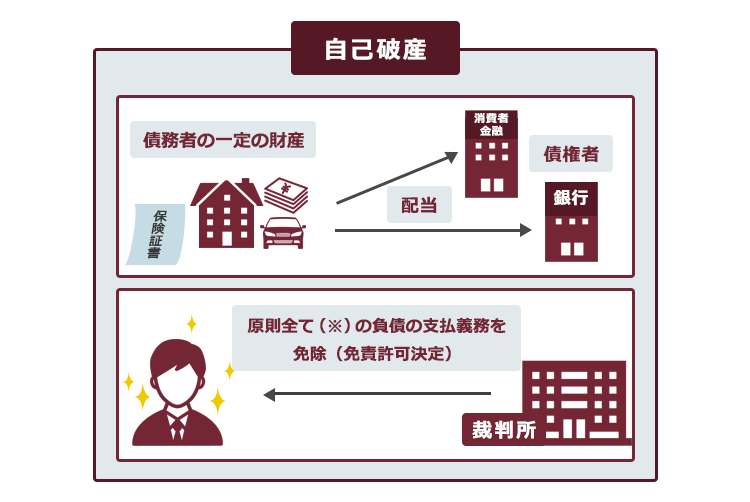

(3)自己破産

「自己破産」とは、借金返済の見込みがない場合に、債務者の一定の財産をお金に換えて債権者に公平に分配する手続きです。

これに併せて、裁判所から免責許可決定を得れば、原則として負債を支払わなくても良くなります(税金など一部の負債は、免責許可決定を得ても支払い義務は免除されません)。

また他の手続きとは異なり、警備員など破産手続中就くことができない職業があります。

※税金など一部の負債は、免責許可決定を得ても支払い義務は免除されません

自己破産も裁判所に申立てて行う手続であり、官報に自己破産したことが載りますが、官報を都度チェックしているような職場でない限り基本的には職場にばれません(職場から借金をしていたり差押えなどをされるとばれます)。

この先何年も、差押えを受けるリスクを抱えながら生活を立て直すよりは、自分にあった形で債務整理をした上で生活を立て直すことをご検討ください。

【まとめ】差し押さえられるような財産が何もない場合でも、給与を差し押さえられる可能性があります

債権者が「債務名義」を持っている場合、高額な財産はなくても、預金などの財産を差し押さえられる可能性があります。

「このままでは、いずれ差押えを受けるかも…」と思う日々を過ごすのではなく、弁護士に相談してみませんか。

借金でお悩みの方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。