「交通事故にあって加害者の保険会社から良くしてもらっているけれど……このまま全部任せてしまって大丈夫かな?」

交通事故の加害者が任意保険に加入していると、交通事故に遭った直後は、通常、治療費などは加害者の保険会社から支払われますので、この段階で保険会社とトラブルになることはそれほど多くありません。

ですが、治療が進んでいくうちに、治療費の支払いが一方的に打ち切られるなど、被害者と保険会社の間で意見が食い違い、トラブルに発展することは決して少なくないのです。

保険会社はあくまでも加害者との契約によって被害者に対応している立場です。

加害者や自社の立場が不利になってまで被害者の味方になってくれるわけではありません。

ここを押さえればOK!

これらのトラブルに対処するためには、保険会社の言い分をそのまま受け入れるのではなく、必要に応じて弁護士のアドバイスを得ることが大切です。保険会社に任せたままで大丈夫かどうか不安な方は、アディーレへご相談ください。

弁護士による交通事故被害の無料相談はアディーレへ!

費用倒れの不安を解消!「損はさせない保証」あり

ご相談・ご依頼は、安心の全国対応。国内65拠点以上(※1)

自宅でらくらく「おうち相談」

「ケガの治療中で相談に行くのが難しい」

アディーレならお電話・スマホでいつでも・どこからでも気軽に無料相談!

保険会社とトラブルになるのは、どんな時?

保険会社と意見が食い違い、トラブルになる可能性があるのは、主に次の3つの場面です。

(1)治療費の支払についてのトラブル

加害者が任意保険に加入している場合、「一括対応」と言って治療費は保険会社が直接病院に支払っていることが多いです。治療費が支払われている間は、特段保険会社とトラブルになることはないでしょう。

ですが、次のような場合には、治療費の支払について被害者と保険会社の意見が食い違い、トラブルになるケースがあります。

(1-1)治療の必要性を疑われるケース

継続的に通院をしていたとしても、その頻度がとても低く通院回数が少ない場合や、例えば湿布や薬をもらうために漫然と通院しているような場合には、保険会社から治療の必要性を疑われてトラブルになる可能性があります。

治療が必要な場合には、医師の指示に従い、継続的な通院を続けるようにしましょう。

治療の必要性を疑われると、なぜ治療費や慰謝料の支払が拒否されるのですか?

加害者や保険会社が賠償しなければいけないのは、交通事故と相当因果関係(原因と結果の関係です)のある損害だけです。そして、治療の必要がないということは、それに要した費用は交通事故との相当因果関係がなく、それに対する慰謝料も発生しない、と判断されるのです。

(1-2)治療費の支払を打ち切られる

交通事故でけがをして治療中という方は、「一括対応」を受けている方も多いでしょう。

ですが、「一括対応」は法的な義務があるわけではなく保険会社のサービスですので、いつまで治療費を支払うかは保険会社の判断です。そのため、治療が長引いている場合、保険会社から治療費の打ち切りを打診されてしまうことがあるのです。

治療費の打ち切りを打診された場合、安易にそれに応じてはいけません。あくまでも治療を続けるかどうかは医師の判断に委ねるようにしましょう。

どのくらい治療が長くなると、打ち切りを打診されますか?

明確に決まっているわけではなく、受傷内容等によって大きく異なります。むち打ちの場合には、3~6ヶ月程度で打ち切りを打診されているケースを見かけます。

(2)示談金額についてのトラブル

交通事故の被害者と加害者の保険会社との間で1番多いのが、示談金額に折り合いがつかないなどのトラブルです。

- 休業損害が認められない

- 逸失利益がどう考えても低額すぎる

- 後遺症が無視されている

- 家族の付添費が計上されていない……

そんな疑問から弁護士に相談される方はとても多いです。

そもそも、保険会社が提示する示談金はどうやって決められているのでしょうか。

治療費や交通費など、金額が決まっている項目については分かりやすいですよね(※先ほどご説明したとおり、治療の必要性が問題になるケースもあります)。

しかし、「慰謝料」などは、精神的苦痛を慰謝するためのものですので、金額に換算することはなかなか困難です。いくらが適正といえるのかは、なかなかわかりにくいのが実情です。

あなたが受け取れる慰謝料を計算してみませんか?

慰謝料計算機では、本来受け取れるはずのおおよその慰謝料金額を知ることができます。

「保険会社から慰謝料を提示されたけれど、本当にこれで示談していいのだろうか?」といった疑問をお持ちであれば、まずは慰謝料計算機を使ってみていただければと思います。

軽症の場合の慰謝料計算

死亡の場合の慰謝料計算

(3)過失割合についてのトラブル

保険会社と折り合いがつかずにトラブルになりがちな3つ目は「過失割合」です。

過失割合とは、簡単に言うと、加害者側・被害者側どちらが事故の原因となったかということです。被害者側も事故の原因と言える場合には、受けとれる賠償金額が減額されてしまうおそれがあります。

例えば、被害者がシートベルトを着用せずに車外に投げ出されてしまってケガをしたという場合には、シートベルトを着用していなかったという過失の分だけ、損害賠償額が減額されるのです。この時、シートベルト不着用の過失が10%、損害賠償は総額1000万円だとすると、1000万円から10%分の被害者の過失分が減額されます。その結果、賠償金は900万円になります。

そして、過失割合に関して保険会社と被害者の意見が食い違い、トラブルになることは少なくありません。

この場合、まずは、事故態様を証明する客観的な証拠(ドライブレコーダーなど)を保険会社に提示することになります。しかし、それだけで十分かといえばそうではありません。

たとえば似たような事故態様でも、少し態様が違うだけで過失割合が増えたり減ったりする(修正される)のですが、どういう態様があったから、過失割合が修正されるのか、ご自身で保険会社に具体的に主張・立証していかなければなりません。

この点、弁護士に依頼した場合には、様々な資料を確認した上で、専門的知識に基づいて被害者側の過失の有無と割合を判断し、過失割合を修正する必要があれば、これを修正した上で保険会社と交渉します。

過失割合が1割増えると賠償金額が1割分減ります。

保険会社の主張するご自身の過失割合が不当に高いと思われる場合には、弁護士にご相談ください。

弁護士費用が心配という方は、「弁護士費用特約」を確認!

弁護士に依頼すると費用が高そう……。

そんな心配のある方は、ぜひ、ご自身やご家族が加入している保険の特約を確認してみてください。

保険によっては、加害者の保険会社との交渉などを弁護士に依頼した場合に、その費用を負担するという『弁護士費用特約』が付いていることがあります。

ご自身が加入している自動車保険だけでなく、ご家族名義の保険や火災保険など別の保険についていることもあります。ご自身の保険についていないとしても、すぐに諦めずご家族の保険もご確認ください。

しかも、弁護士費用特約はオプションですから、基本的には弁護士費用特約を利用したからと言って、次年度以降の等級が下がることはありません(※保険内容をご確認ください)。

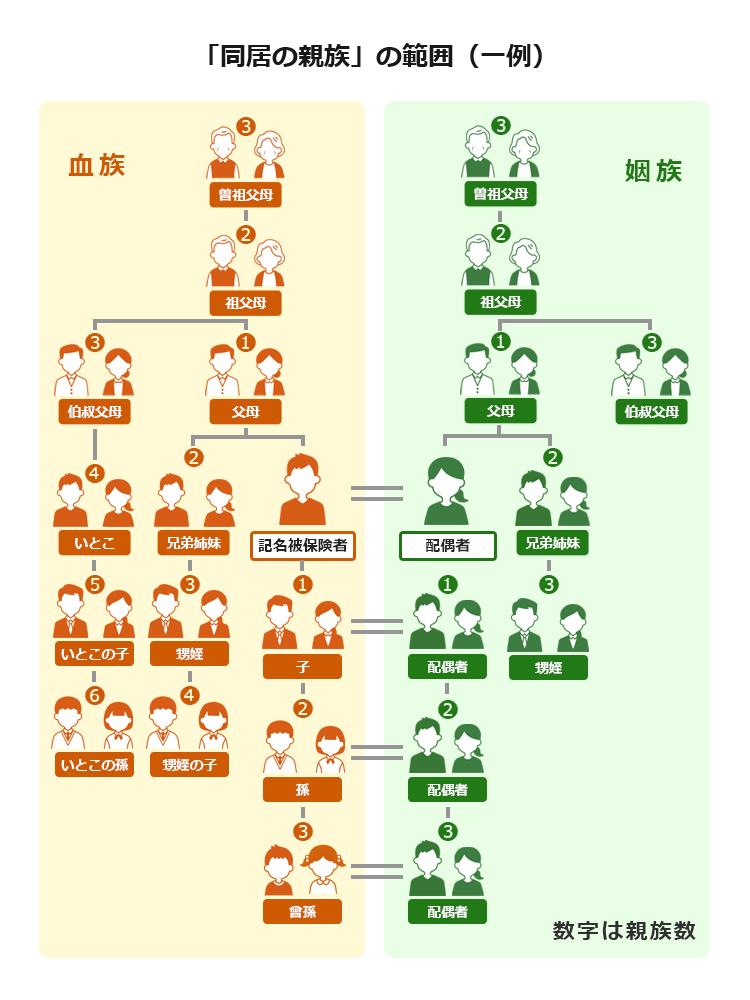

弁護士費用特約は誰の保険についているものを利用できる?

弁護士費用特約が利用できる範囲は、実はかなり広いです。

保険によって異なりますが、弁護士費用特約を利用することのできる人は、次のような範囲であることが多いです。

- 被保険者本人

- 被保険者の配偶者(同居別居問わず)

- 被保険者又はその配偶者の同居の親族(同居している両親・兄弟姉妹・子・配偶者の親族)

- 被保険者又はその配偶者の別居の未婚の子

- 保険をかけた車に乗っていた人(同居していなくても利用可)

- 保険をかけた車の所有者(同居していなくても利用可)

まずは次の表を参考に、ご家族の保険内容をご確認ください(各保険会社の契約内容によって異なりますので、利用時には約款の確認が必要です)。

弁護士費用特約がなかったとしても、弁護士に交渉を依頼することにより、これまでご紹介したとおり、示談金額が大幅に増額されて弁護士に依頼するメリットがある可能性があります。保険会社から示談金の提示があったという方は、弁護士の目からみた場合にはいくらくらい増額できる見込みがあるのか、まずはご相談ください。

【まとめ】保険会社の言うことを鵜呑みにしていると、思わぬ損をすることも

今、保険会社から治療費が支払われており、特にその対応に不満はないという方が多いかもしれません。

ですが、被害者と保険会社は賠償金を請求する側と支払う側ですので、それぞれの意見が対立するリスクは常に潜んでいます。保険会社の主張に不満がある場合、あなたからも適切な反論をしなければなりません。保険会社に任せたままにしていると、あなたが損をしてしまう可能性があります。

弁護士に相談することで、保険会社の主張が適正か、また、賠償金額に増額ができる余地がないか検討し、あなたが損をしないように交渉してくれます。

交通事故の被害にあわれた方は、交通事故の賠償金請求を得意とするアディーレ法律事務所にご相談ください。