「借金滞納していたら、貸主から督促状が届いた。借金を返済しなかったら法的手段を取るとか書いてあるけど、どうしたらいいの!?」

借金を支払わずに滞納していると、貸金業者から「督促(とくそく)状」というものが届くことがあります。

貸金業者によって、「督促状」であったり「法的措置予告通知」であったりと、名称は様々です。こうした通知には「返さないなら法的措置を取る」という内容が記載されていることがあります。

借りたお金は原則として返さなければなりません。

しかし、あまりにも借金を返していない期間が長いと、「時効援用」という手続きをすれば、もはや返さなくてよい状態になる可能性もあります(時効消滅)。

たとえ、上記のように「返さないなら法的措置を取る」と書かれた督促状が届いても、実は時効援用ができる場合もあるのです。ですので、慌てて債権者に電話したりせずに、なるべく早く弁護士に相談することをお勧めします。

ここを押さえればOK!

しかし、時効は自動的に成立するわけではなく、貸金業者に対し「時効援用」という手続きを行う必要があります。この手続きを完了する前に、借金の一部を返済したり、「少し待ってほしい」と伝えたりすると、時効がリセットされてしまい、再び時効期間が経過するまで待たなければならなくなります。借金問題にお困りの方は、アディーレへご相談ください。

ある日督促状が届いたけど、どうしたらいいのか分からない

Aさんは、消費者金融B社(仮名)から20万円借金をし、何度か返済をしていましたが、その後収入が減ってしまって返済ができなくなり、2014年以後返済が完全に止まってしまいました(※)。

すると、滞納を開始してから6年後の2020年になって、貸金業者から「督促状」と書かれた通知が自宅に届きました。

督促状を読むと、「返済できない場合は法的措置を取る」といった内容が記載されていました。

法的措置という言葉に怖くなってしまったAさんでしたが、まとまったお金も手元にないため、どうしたらよいのか分からず、相談料無料の弁護士に相談することにしました。

※あくまで例ですので、実際のケースとは異なります。

弁護士に相談

Aさんは、督促状を弁護士に見せました。

そして、弁護士の質問に沿って次のように答えていきました。

- B社からの借金のみ残っている

- 2014年以降全く払っていない

- 途中でB社と支払方法などをめぐって和解したこともないし、これまでB社から裁判をされたこともない

- 滞納してからB社に連絡をとったこともない

すると、弁護士からは、

消費者金融からの借金を5年以上返済していないので、「時効援用」という手続きをすれば返さなくてよいという状態になる(=時効消滅する)かもしれない。

と告げられました。

法的措置を予告する督促状が届いても時効消滅することがある

消滅時効で支払わなくてよくなるなんて、本当ですか?

この督促状にも「法的措置を取る」とまで書いてあるからには、当然支払わなければならないと思っていたのですが…。

実は、法的措置すると書いてある督促状が届いても、「時効援用」さえすれば支払義務がなくなる状態になっている事例は少なくないんです。

時効援用って何ですか?年数が経つだけじゃ時効消滅しないんですか?

時効援用とは、消滅時効が完成する期間が経った後に、貸主に対して「消滅時効が完成したので、支払いません」と伝えることです。

期間が経つだけでなく、時効援用もしないと消滅時効の恩恵を受けることができないんです。

貸主は、消滅時効のリセットを狙って督促状を送ることがある

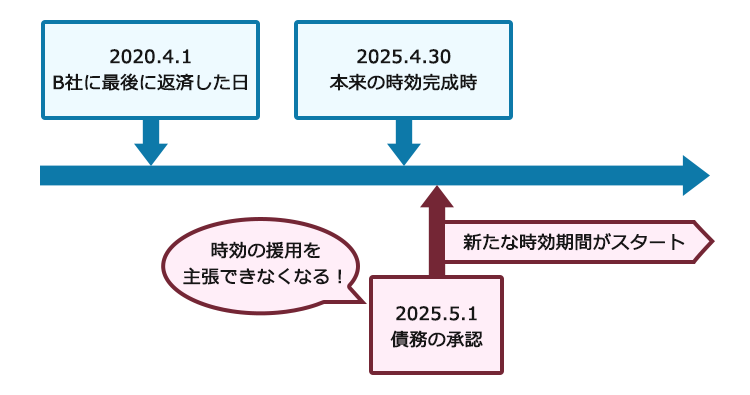

時効援用さえすれば時効消滅する状態になっていたとしても、時効援用をする前に、「借主が借金の支払義務を認めるような言動をしたり」、「借金を少しでも返済してしまったりする」と、債務の承認をしたとして原則として時効がリセットされてしまって、再び時効消滅するに足る期間(今回だと原則5年)が経過するまで時効援用ができなくなってしまいます。

しかし、借主は必ずしもこれらの時効の制度について知っているわけではありません。

そのため、「返さないと法的措置を取る」という督促状を送って、借主が「きちんと返すからちょっと待って」という借金の支払義務を認める発言を狙ってみたり、借主が返済するのを狙ってみたりすることがあるのです。

以上のことから、貸金業者は、時効援用さえすれば時効消滅してしまうような状態であっても、借主の対応次第では、時効をリセットできるため、あえて「返さないなら法的措置を取る」と督促状を送付してくることもあるのです。

時効消滅しかかっている借金について督促状を送り付けるのは違法?

でも、時効援用さえすれば消滅するものについて、「法的措置をとる」なんて書いた書面を送ってくるなんて、ひどくないですか?違法じゃないんですか?

残念ながら、このような督促状を送ったからといって直ちに違法とはいえないのです。

このような督促状の送付が直ちに違法とはいえないのは、次のような理由があります。

- 実際に、時効援用さえすれば時効消滅する状態になっている借金(時効一歩手前の借金)についても、裁判をすること自体は可能であること

- 時効援用をするかどうかは借主次第であること

たとえ消滅時効期間が経っていても、裁判の放置はNG!

もしも、実際にB社が裁判を起こしてきた場合、どうせ時効だからといって、放置しておいてはいけません。

たとえ消滅時効期間が経過した借金についての裁判であっても、放置してはいけないのは次の理由によります。

- 借主が裁判を起こされたのに、時効援用もせず放置しておくと、「借金を払え」という債務名義(判決など)が出る

→借主の財産の差押えが可能な状態となってしまう - 判決などの債務名義を債権者が取ってしまった場合、時効はリセットされてしまう

→判決確定日の翌日から原則10年以上経過するまで、時効援用できなくなってしまう

もし時効消滅していなかったらどうなる?

もし、返済していなかった期間中に借金の存在を認めるような言動をするなどして、時効がリセットされていると、時効消滅していないことになります。そのため、B社と交渉するなどして残った借金を支払う必要があることにはご注意ください。

支払義務が残ってしまっても、この金額を一括で支払うのは難しいです…。どうすればいいでしょうか?

時効援用が不成功に終わってしまっても、「債務整理」をすることで支払の負担を減らせる可能性はあります。ご依頼いただければ、B社との交渉などの債務整理は、引き続き私が代理して行います。

消滅時効の期間がリセットされてしまうことを、時効の更新(民法改正前は、中断)といいます。

例えば、借金があることを認めたうえでの言動(債権者に、「もう少し待ってほしい」と伝えるなど)をしてしまうと、時効の更新がおこります。

弁護士に依頼

Aさんは、借金問題に自身で対応することが大変ストレスでした。

また、弁護士から時効援用のやり方を教えてもらったものの、自分で対応して万が一、時効援用の方法が間違っていたらどうしようと考え、時効援用などの手続きを弁護士に依頼することにしました。

弁護士が時効援用の通知を送ったら、裁判が取り下げに

弁護士が時効援用をする旨記載した「内容証明」という文書を、B社に送りました。

その上で、弁護士がB社に時効中断事由はないか、時効援用を認めるかなどを電話で確認してくれました。

B社は、「時効中断事由もないので、時効援用を認める」との回答でした。

こうして、無事、Aさんの借金は時効消滅し、B社からの借金がなくなりました。

今回の事例のポイント・消滅時効はいつ完成する?

今回の事例には次のポイントがあります。

借金を長期滞納している場合は、時効消滅する可能性あり

では、どのくらい滞納していると時効消滅する可能性があるのでしょうか。民法改正により、金銭消費貸借契約(更新契約を含む)の締結日が、2020年3月31日以前かその翌日以後かで、消滅時効の期間が異なりますので、分けて原則をご説明します。

※なお、下記はあくまで原則です。

時効援用するまでに、次のような事態が発生することで、時効の完成が先延ばしになるおそれがあるからです。

- 判決を取られるなど時効中断(更新)事由があると、時効がリセットされる

- 時効中断(更新)後、時効が消滅するまでの期間が変更になる

- 催告など時効停止(完成猶予)事由があると、時効の完成する日が先延ばしされる

具体的にご自身の借金がいつ時効消滅する可能性があるのかは、詳しくは専門家にご相談いただくことをお勧めします。

(1)2020年3月31日以前に金銭消費貸借契約(更新契約含む)を結んだ場合

2020年3月31日以前に金銭消費貸借契約(更新契約含む)を結んだ場合は、旧民法が適用され、時効消滅をするのに必要な期間は次の通りとなります。

- 銀行や消費者金融など商人からの借り入れ

→最後の返済期日(ケースによっては最終の弁済日など)の翌日から5年以上経過 - 信用金庫、住宅金融支援機構、日本学生支援機構など非商人からの借り入れ

→最後の返済期日(ケースによっては実際に最後に弁済した日など)の翌日から10年以上経過

※商人か非商人かは、法律知識がないと判別がつかないことがありますので専門家へのご相談をお勧めします。

※返済期日が定められていない場合などは、時効の起算点が異なります。

(2)2020年4月1日以降に金銭消費貸借契約(更新契約含む)を結んだ場合

2020年4月1日以降に金銭消費貸借契約(更新契約含む)を結んだ場合は、新民法が適用され、商人か非商人かにかかわらず、消滅時効の期間は次のようになります(民法166条1項)。

- 債権者が権利を行使することができると知ったときから5年

- 権利を行使することができるときから10年

一般に消費者金融などの金融機関は、いつから権利を行使できるか知っています。そのため、最終返済期日(ケースによっては実際に最後に弁済した日など)から5年で消滅時効にかかるのが基本的です。

※返済期日が定められていない場合などは、時効の起算点が異なります。

(3)うっかり返済してしまったりすると、時効がリセットされてしまうことも

時効援用をする前に、次のようなことをすると時効がリセットされて1からやり直しになってしまうことがあります。

- うっかり返済してしまう

- 返済をするといった発言をしてしまう

そうなると、また5年などが経過するのを待たなくてはならなくなってしまいます。

新たな消滅時効期間が経過する前に判決をとられてしまったりすると、財産が差し押さえられてしまう危険もあります。

そのため、5~10年滞納していて督促状を受け取った場合は、貸金業者へ連絡したり返済したりする前に、すぐに弁護士等の専門家に対応を相談することをお勧めします。

【まとめ】督促状がきても時効消滅することがある

5~10年ほど借金を滞納している場合は、督促状が貸金業者から届いても、時効援用をすれば借金が時効消滅する可能性があります。

もっとも、途中で返済を申し出るなどして、時効のリセット(中断・更新)などがなされている場合、5~10年借金を滞納していても時効消滅しない場合もあります。

5~10年借金を滞納しているが、「時効が成立しているのかよくわからない」「時効援用を一人でするのは不安だ、ストレスだ」という方は、貸金業者に連絡したり返済したりする前に、すぐに弁護士などの専門家に相談しましょう。

借金でお悩みの方は、アディーレ法律事務所にご相談ください。