「債務って何だろう?」

日常会話で「債務(さいむ)」という言葉を使うことは少ないですが、「債務」とは義務のことであると考えると分かりやすいでしょう。

そして、債務とは逆の言葉が「債権(さいけん)」です。「債権」は権利のことであると考えると分かりやすいでしょう。

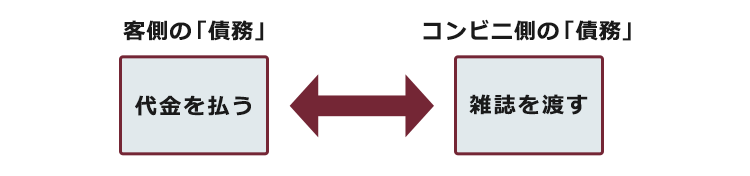

たとえば、コンビニで雑誌を購入するとき、雑誌を受け取る代わりに代金を支払います。

この代金を支払う義務が「債務」、逆に、雑誌を受け取る権利が「債権」となります。

この記事では、

- 債務とは何か

- 身近な債権や債務にはどのようなものがあるか

- 債権や債務はどのような場合に消滅するか

- 債務を果たさない債務不履行とは何か

について弁護士が解説します。

債務とは?

債務とは何かというと、特定の人に特定の行為や給付を提供する法律上の義務です。

たとえば、コンビニで雑誌を買ったら、コンビニに対して「雑誌の代金を払わなければならない」というのが義務です。

一方、債権とは何かというと、特定の人に特定の行為や給付を請求できる権利です。

たとえば、コンビニで雑誌を買ったら、コンビニに対して、「雑誌(の所有権)を引き渡してほしい」と請求できる」というのが権利です。

このように給付の対象は必ずしも金銭だけではなく、物も対象になります。

また、お金を払って好きな曲を演奏してもらうケースのように労務も対象になります。

【コンビニで雑誌を買った場合】

身近な債権と債務の具体例3つ

日常生活でも様々な債権と債務が登場します。

次のような場面ごとに、債権と債務について考えてみましょう。

【債権債務が登場する場面】

- 商品やサービスの販売、購入の場面(売買契約)

- 部屋などを借りて賃料を支払う場面(賃貸借契約)

- お金を借りる場面(消費貸借契約)

それぞれについて説明します。

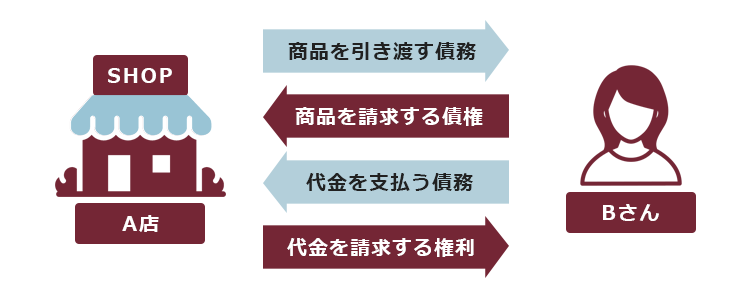

(1)商品やサービスを販売、購入する場面(売買契約)

1つめが、商品やサービスを販売、購入する売買契約の場面です。

民法555条では、売買契約について、次のように規定されています。

売買は、当事者の一方がある財産権を相手方に移転することを約し、相手方がこれに対してその代金を支払うことを約することによって、その効力を生ずる。

引用:民法555条

仮称A店が仮称Bさんに商品を売却したとしましょう。

この場合、A店には商品を引き渡す債務、Bさんには代金を支払う債務があります。

逆に、A店には代金を請求する債権、Bさんには商品を請求する債権があります。

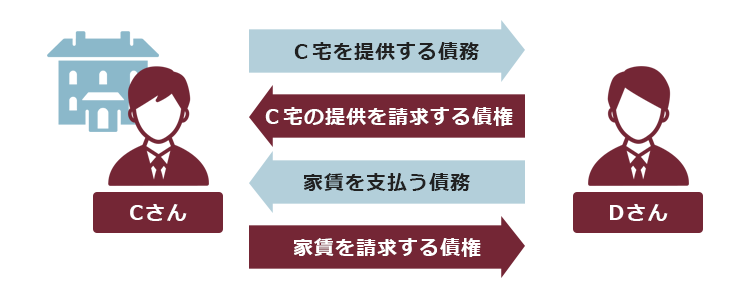

(2)部屋などを借りて賃料を払う場面(賃貸借契約)

2つめが、部屋などの物を借りて賃料を支払う、賃貸借契約の場面です。

民法601条では、賃貸借契約について、次のように規定されています。

賃貸借は、当事者の一方がある物の使用及び収益を相手方にさせることを約し、相手方がこれに対してその賃料を支払うこと及び引渡しを受けた物を契約が終了したときに返還することを約することによって、その効力を生ずる。

引用:民法601条

仮称Cさんが仮称Dさんに対してCさんの海外出張の期間だけ自宅を貸したとしましょう。

この場合、CさんにはC宅を提供する債務、Dさんには家賃を支払う債務があります。

逆に、Cさんには家賃を請求する債権、DさんにはC宅の提供を請求する債権があります。

(3)お金を借りる場面(消費貸借契約)

3つめが、お金を借りる消費貸借契約の場面です。

民法587条では、消費貸借契約について、次のように規定されています。

消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還をすることを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。

引用:民法587条

仮称Eさんが仮称Fさんに対して、1万円を貸して、後日1万円を返す約束をしたとしましょう。

Fさんにはお金を返す債務が発生する一方、Eさんは何ら債務を負っていません(消費貸借契約は、IがJにお金を渡した後に成立するからです)。

逆に、Eさんにはお金を請求する債権がある一方、Fさんは何も請求できません。

債務と債権はどんな時に消滅する?具体例2つ

今度は債務と債権が消滅する場合について解説します。

本来であれば債務と債権が消滅するのは債務が履行された場合(債務が果たされた場面)です。

しかし、履行がなくても次のような場面では例外的に債務と債権が消滅します。

- 互いの債権や債務をなくす「相殺」

- 債権者=債務者となった場合の「混同」

それぞれについて説明します。

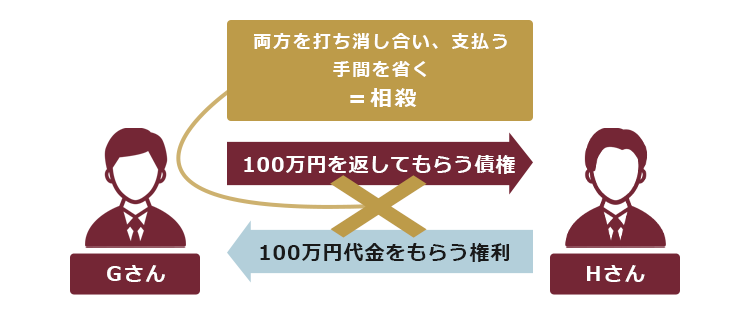

(1)互いの債権・債務を打ち消す「相殺」

1つめの例外が、「相殺」です。

たとえば、次のようなケースを想定してみましょう。

仮称Gさんは仮称Hさんに100万円を貸しています。

一方、HさんはGさんに100万円の商品を売り、引き渡しました。

GさんはHさんに100万円を返す債務が、HさんはGさんに商品の代金100万円を払う債務があります。

このような場合に、互いに支払う手間を省けるのが、相殺です。

民法506条1項では、相殺の方法について、次のように規定されています。

相殺は、当事者の一方から相手方に対する意思表示によってする。この場合において、その意思表示には、条件又は期限を付することができない。

引用:民法506条1項

つまり、相殺の条件が満たされていれば、HさんかGさんの一方が相手に対して意思表示をするだけで、相殺ができるのです。

相殺の意思表示をすれば、HさんはGさんに対して100万円を支払う必要がなくなります。

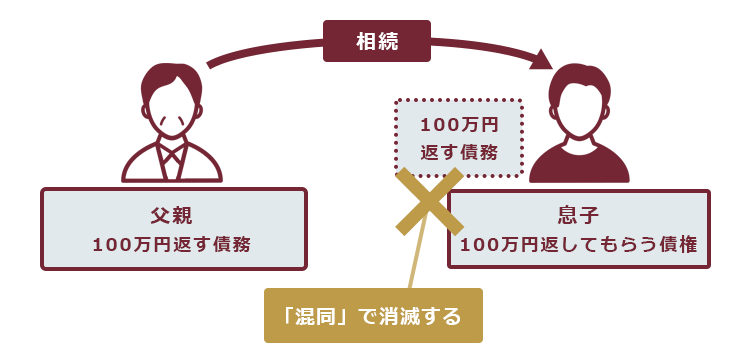

(2)債権者=債務者となった場合の「混同」

2つめの例外が、「混同」です。

民法520条では、混同について、次のように規定されています。

債権及び債務が同一人に帰属したときは、その債権は、消滅する。ただし、その債権が第三者の権利の目的であるときは、この限りでない。

引用:民法520条

合併や相続などの事情で債権と債務が同じ人に帰属したとき、債権は消滅します。

そうでなければ、自分で自分に対してお金を請求するというよくわからない状態になってしまうからです。

たとえば、父親が息子から100万円を借りていたところ、父親が亡くなり全財産を息子1人が相続したとします。このとき、父親の息子に対する100万円の債務も息子が相続したことになります。

このように債権者と債務者の地位が相続によって同じ人に帰属することとなった場合、債務は消滅します。

債務を果たさない「債務不履行」とは?

債務を果たさないことを、債務不履行といいます。

債務不履行には、次の3種類があります。

- 履行遅滞:債務の履行に遅れが生じる

- 履行不能:債務の履行が不可能になる

- 不完全履行:一応債務は履行されたものの約束したとおりではなかった

相手から債務不履行をされた場合には、状況に応じて損害賠償請求や解除などができます。履行不能ではない場合には、きちんと履行するよう請求することもできます。

債務不履行について詳しくはこちらをご覧ください。

例えば、借金を返さないことも、債務不履行に当たります。

借金を返さないままでいると、通常は、遅延損害金がついていきます。そして、通常、債権者からは、借金を返すよう履行の請求がなされます。それでも払わないと、債権者から裁判所に訴訟提起をされることがあります。借金を返すようにとの判決が出ると、債務者の財産(一定額の給料、預貯金など)が差し押さえられてしまうおそれがあります。

なお、借金を返すことが難しそうな場合、早めに「債務整理」を始めることで、差押えリスクを下げ、返済の負担を減らせる可能性があります。

【まとめ】債務とは、法律上の義務のこと

今回の記事のまとめは次のとおりです。

- 債務とは、特定の人に対して特定の行為や給付をする法律上の義務(逆に債権とは、特定の人から債務を果たしてもらう権利)。

- 債務と債権は、日常生活のさまざまな場面で存在する。

- 商品やサービスの販売、購入の場面(売買契約)

- 部屋などを借りて賃料を支払う場面(賃貸借契約)

- お金を借りる場面(消費貸借契約)

- 債務や債権がなくなるのは、債務が果たされた(履行)場合が基本だが、次のような場合には履行がなくても消滅する。

- 互いの債権・債務を打ち消す「相殺」

- 債権者=債務者となった場合の「混同」

- 債務を果たさないことを「債務不履行」と言う。債務不履行をされた場合には、状況に応じて損害賠償請求などが可能。

日常生活における債権や債務の関係でお困りの際には、民事事件一般を取り扱っている弁護士にご相談ください。