債務整理とは?手続の種類や仕組み、メリット・デメリットをわかりやすく紹介

債務整理とは、借金を減らしたり、支払いに猶予を持たせたりすることで、借金の悩みを解決できる手続です。

ここでの借金には、キャッシングやクレジットカードの利用、住宅や車などのローンも含まれます。

債務整理には任意整理・個人再生・自己破産の3種類があり、それぞれ特徴があります。

どの手続にも共通して、「借金の悩みを解決できる」というプラスな効果がある反面、デメリットもあるため、きちんと知っておいたほうがよいでしょう。

本ページでは、そんな債務整理手続ごとの特徴やメリット・デメリット、手続にかかる期間や費用についてわかりやすく解説します。

本ページでわかること

考えずに対応してしまうと

あなたの借金ゼロが遠ざかる

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

債務整理の種類・特徴と借金が減る仕組み

冒頭でお伝えしたとおり、債務整理手続には任意整理・個人再生・自己破産の3つがあります。

また、債務整理と関連する手続に「過払い金請求」もあります。

債務整理の3つの手続と、過払い金請求についてそれぞれの特徴・仕組みを見ていきましょう。

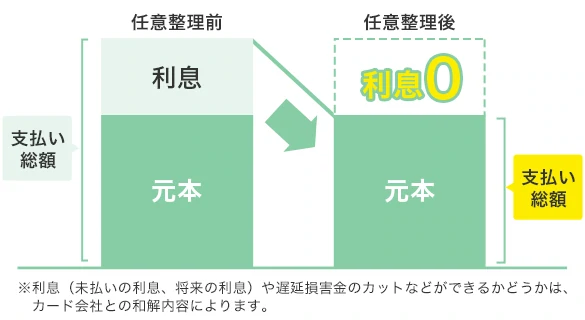

任意整理とは

任意整理とは、利息のカットや原則3年間(場合によっては5年間)の長期分割払いの交渉をカード会社等と行い、毎月の返済の負担を減らす手続です。

任意整理を行う際には、過去に支払いすぎた利息がないかの計算も行います。

計算の結果、支払いすぎた利息があるとわかった場合は、支払いすぎた利息分を元本に充当し、借金を減額することができます。

また元本を超えて利息を支払いすぎている場合は、過払い金を請求できる可能性があります。

任意整理の特徴・仕組み

個人再生・自己破産と比較したときの任意整理ならではの特徴は以下のとおりです。

- 裁判所を通さない

- 官報に載らない

- 手続するカード会社を選べる

手続する債権者を選べるので、保証人を立てている借金の債権者を交渉相手から外すことができます。

そうすることで、保証人が借金の返済義務を背負うリスクを避けられます。

任意整理できる条件

任意整理ができる主な条件は以下のとおりです。

- 安定した収入がある

- 借金の元金を3~5年以内に完済できる見込みがある

- 借金の返済実績や返済の意思がある

任意整理をするためには安定した収入が必要ですが、職業などは問われません。

任意整理が向いている人

任意整理では、個人再生や自己破産のように借金の元金そのものを大幅に減額することはできませんが、裁判所を通さず、比較的柔軟な解決ができる手続です。

そのため、以下のような人に向いているといえます。

- 保証人に迷惑をかけたくない人

- ローン返済中の車などを手放したくない人

- 借金で悩んでいることを周囲に知られたくない人

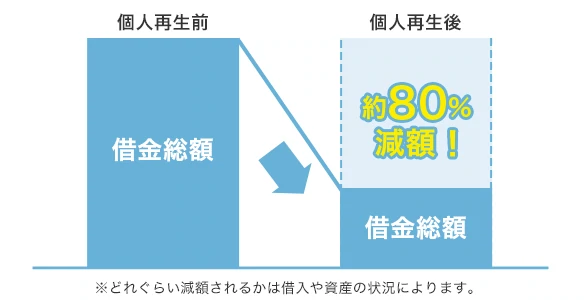

個人再生とは

個人再生とは、借金が返済できないおそれがあることを裁判所に認めてもらい、住宅などの財産を維持したまま(※)、大幅に減額された借金を3年(原則)から5年で返済していく手続です。

※住宅を維持するためには、住宅ローン以外の抵当権が設定されていないなどの条件があります。

個人再生の特徴・仕組み

任意整理・自己破産と比較したときの個人再生ならではの特徴は以下のとおりです。

- 借金の元金を約80%減額できる(※)

- 借金を減らしつつ高価な財産を残せる

個人再生は任意整理と自己破産の中間のような手続といえます。

※どれぐらい減額されるかは借入や資産の状況によります。

個人再生できる条件

個人再生によって借金を減額できる条件は、主に以下のとおりです。

- 住宅ローンを除く借金総額が5,000万円以下

- このままでは借金を返済できなくなるおそれがある

- 毎月安定した収入がある

「借金の総額さえ減れば、返済していける」という方なら、個人再生の手続を利用できるといえます。

個人再生が向いている人

個人再生では、自己破産のように借金の返済義務はなくなりませんが、任意整理とは異なり借金が大幅に減額されます。

そのため、以下のような人に向いている手続です。

- 借金の総額が大きく、利息カットのみでは完済が難しい人

- 浪費やギャンブルが原因の借金で自己破産ができるか不安な人

- 処分されたくない高価な財産(主に住宅)がある人

- 自己破産をすると資格制限を受ける職業に就いている人

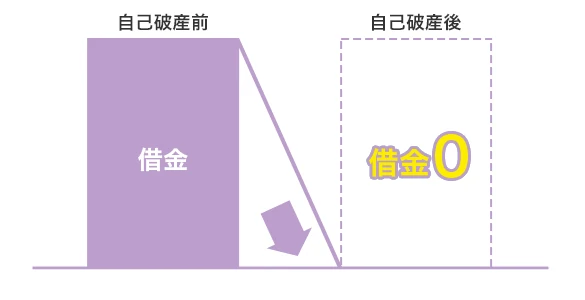

自己破産とは

自己破産とは、財産がないために支払いができないことを裁判所に認めてもらうことにより、法律上、借金の支払義務を免除してもらう手続です。

「自己破産すると人生の終わり」

このように考え、借金問題の解決に踏み出せない方もいらっしゃると思います。

しかし、自己破産しても人生が終わるということはなく、むしろ人生を前向きなものにするための法的な手続なのです。

自己破産の特徴・仕組み

任意整理・個人再生と比較したときの自己破産ならではの特徴は以下のとおりです。

- 借金がゼロになるという大きなメリットがある(※)

- ほかの手続に比べてデメリットも大きい

裁判所から免責許可が下りれば、たとえ1,000万円の借金を抱えていても原則として支払義務がなくなります。

ただ、メリットが大きい分デメリットも大きいため、自己破産が誰にとっても最適なわけではありません。

※非免責債権(滞納している税金や養育費など)を除く

自己破産できる条件

自己破産では、以下の条件に当てはまる場合に、借金の支払義務が免除されます。

- 支払不能であると裁判所に認められている

- 過去7年以内に免責を受けたことがないなど、免責不許可事由にあたらない(※)

※7年以内に免責を受けている場合でも、具体的な事情を考慮し免責が認められることもあります。

自己破産が向いている人

以下のような人は自己破産をすることも検討する必要があります。

- 安定した収入がなく完済が難しい人

- 借金総額が大きすぎる人

- 債権者に裁判を起こされている人

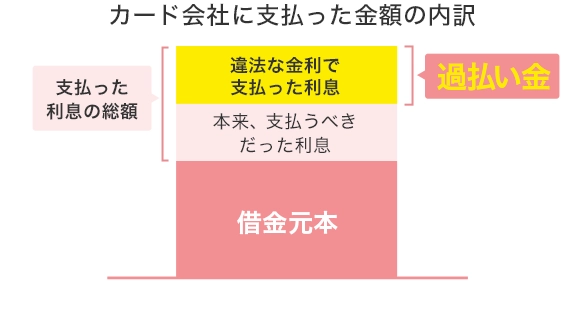

過払い金請求

過払い金とは、本来支払う必要がないにもかかわらず、カード会社に支払いすぎたお金のことをいいます。

過払い金請求とは、この支払いすぎたお金を計算し、カード会社に返還請求する手続です。この手続をすることで、あなたにも過払い金が返ってくる可能性があります。

ただし、過払い金が発生していても、時効を迎えてしまえば回収できなくなります。

2010年6月17日以前に借入を開始した方には過払い金が発生している可能性がありますので、お早めにアディーレにお問合せください!

過払い金請求ができる条件

以下の条件に当てはまる場合、過払い金を請求できる可能性があります。

※2010年6月18日以降も違法な金利で貸付を行っていたカード会社が一部存在します。そういったカード会社については2010年6月18日以降の貸付に対しても過払い金が発生している可能性があります。

あなたに合った解決方法を

弁護士がご提案!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

借金が返せないとき債務整理をするメリット

債務整理には、すべての手続に共通するメリットと、手続ごとのメリットがあります。

共通のメリット

債務整理(任意整理・個人再生・自己破産)を行う共通のメリットは、以下の2つです。

①借金が減る・返済が楽になる

債務整理をすれば、借金の返済が楽になったり元本が減ったりします。

たとえば任意整理の場合、原則3年間(場合によっては5年間)の分割払いになります。

長期間の分割払いになることで毎月の返済額が減り、家計への負担が少なくなるお客さまも多いです。

また、自己破産であれば返済義務が免除され、個人再生であれば借金が大幅に減額されます。

そのため、借金を抱えていたころに比べて、金銭的に余裕のある生活を送れるようになります。

②一時的に督促や取立てをストップできる

債務整理を弁護士に依頼すると、ご依頼いただいた当日(時間により翌日)に弁護士が債権者に対して受任通知を発送し、取立てが止まります(※)。

取立てが止まれば、借金を家族に知られるリスクが減り、催促の連絡に不安やストレスを感じることもなくなるでしょう。

また取立てが止まっている間に、これまで返済に充てていたお金を債務整理の費用の支払いに充てられるので、債務整理を依頼して家計への負担が増えることもありません。

- ※裁判上の請求(支払督促、民事訴訟等)は停止されませんので、ご注意ください。

任意整理のメリット

任意整理には、以下のメリットがあります。

任意整理で将来発生する利息や遅延損害金をカットできれば、借金の元金を返済するだけでよくなります(※)。

利息分の返済がなくなるため、計画通りに返済すれば確実に借金を減らすことが可能です。

また、任意整理は裁判所を通さずカード会社と直接交渉する手続であるため、個人再生や自己破産と比べると簡単に手続ができるのもメリットといえます。

- ※利息や遅延損害金のカットなどができるかどうかは、カード会社との和解内容によります。

個人再生のメリット

個人再生には、以下のメリットがあります。

個人再生が認められれば、借入や資産の状況によっても異なりますが、借金を5分の1程度まで減らせます。

任意整理と比べると減額効果が大きいため、完済の見通しも立ちやすくなるでしょう。

また、個人再生の場合、借金を大幅に減らしつつ住宅を維持できるのも大きなメリットです。

住宅ローンが残っている場合も、条件を満たせば、住宅ローン特則(住宅資金特別条項)によって手続の対象から除外できます。

自己破産のメリット

自己破産には、以下のメリットがあります。

自己破産の最大のメリットは、滞納している税金や養育費などを除き、原則として現在抱えている借金がゼロになることです。

返済に追われる日々から解放されることで、精神的なプレッシャーもなくなり、前向きに生活を立て直せるでしょう。

債務整理のデメリット

債務整理にはメリットもある一方で、デメリットもあります。

共通のデメリットと、手続ごとのデメリットは、以下のとおりです。

共通のデメリット

債務整理(任意整理・個人再生・自己破産)を行う共通のデメリットは、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)リスクがあることです。

ただ、滞納が続くと事故情報が登録されてしまうため、債務整理をしなくても事故情報が登録される可能性はあります。

また、債務整理により事故情報が登録されるのは一時的です。

登録期間が過ぎれば、再びカードの発行を受けたりローンを組んだりできるようになります。

任意整理のデメリット

任意整理のデメリットは、以下のとおりです。

任意整理は、裁判所を通さず柔軟な解決を目指せる一方で、個人再生や自己破産のように借金の元金自体を減額することは基本的にできません。

あくまで交渉による手続であるため、カード会社の方針などによっては、交渉に応じてもらえない可能性がある点にも注意が必要です。

個人再生のデメリット

個人再生のデメリットは、以下のとおりです。

個人再生では、原則としてすべての借金が手続の対象になります。

住宅ローン特則を利用する場合を除き、任意整理のように「一部の借金だけ手続の対象から外す」ということは基本的にはできません。

また、個人再生では、借金が大幅に減額されるとはいえ、自己破産のように全額免除にはなりません。

手続後も、返済自体は続ける必要があるため、借金総額に対し収入が少ない場合などには、自己破産のほうが適しているケースもあります。

自己破産のデメリット

自己破産のデメリットは、以下のとおりです。

自己破産は「原則としてすべての借金の返済義務が免除される」という大きなメリットがある分、デメリットも多い手続です。

「失いたくない高価な財産(家や車など)がある」、「破産手続中に資格制限を受ける職業に就いている」といった場合には、ほかの手続も検討したほうがよいケースもあります。

債務整理をしたほうがよいケース

このように、債務整理にはメリットだけでなくデメリットもあります。

しかし、以下のケースに当てはまる方は、債務整理をすることも検討したほうがよいでしょう。

- すでに滞納している

- 返済を続けていても元金が減らない

- 返済のために借金をしている

- 完済予定から何年も経過している

- 借金総額が年収の3分の1を超えている

このような状況に陥っている場合、自力で借金を完済することが難しいケースも多いです。

借金問題は、時間が経てば経つほど利息や遅延損害金が膨らみ、状況が悪化してしまいます。

そのため、できるだけお早めに弁護士などに相談することをおすすめします。

債務整理は生活にどのような影響を与える?

債務整理をすると、借金を減らせますが、さまざまな観点から生活に影響が出るかもしれません。

債務整理後、生活にどのような影響が生じる可能性があるのかをご説明します。

クレジットカードが使えなくなる?

事故情報が登録される5~7年(※)程度は、原則的にクレジットカードの使用や新規作成ができません。

もっとも、新たに借金を重ねる心配がないため、生活の立て直しにはむしろ有効ともいえるでしょう。

インターネットの普及などもあり、クレジットカードがない生活は不便に感じる方もいらっしゃると思われます。

そのような方は、現金チャージできるQRコード決済を利用したり、以下のようにクレジットカードと似た機能を持つカードを利用したりすることで、デメリットをある程度払拭できます。

現金・クレジットカード以外の支払方法が普及したことで、債務整理のマイナスな影響がより小さくなったといえます。

※2022年11月以前については約5~10年。

債務整理をするとローンを組めなくなる?

債務整理をするとローンを組めなくなる可能性があります。ローンを組んでお金を借り入れる際も、事故情報など個人の信用情報を参考にして、審査が行われるためです。

ただ、事故情報が登録される5~7年(※)と限定的で、永久にローンが組めなくなるわけではありません。

事故情報の登録期間が過ぎれば、申込条件を満たしたローンの審査に通るようになるのでご安心ください。

※2022年11月以前については約5~10年。

家や車などの財産はどうなる?

家や車などの財産がどうなるかは、どの債務整理手続を行うかによって異なります。

■任意整理の場合

家や車を残しつつ借金を減らすことが可能です。

ローンが残っている状態で、家や車のローンに関与する業者との交渉を行うと手放すことになってしまいます。

しかし任意整理の場合は、交渉する業者を選ぶことができるので、家や車のローンに関与する業者を交渉の対象から外すことで家や車を残すことができます。

■個人再生の場合

すでにローンを完済していれば、家も車も維持することができます。

ローン返済中の家についても、住宅ローン条項を定めることによって、住宅と住宅ローンを除いて個人再生できるため手放さなくて済む可能性があります。

一方でローン返済中の車は、引き上げられてしまうかもしれません。

ローン返済中の場合は、第三者の方にローンを返済してもらうという方法により事実上車を維持することが可能です。

ただし、ローンの返済をした第三者が新たな債権者となることを避ける必要があるなど、対応には注意が必要です。

■自己破産の場合

家や土地といった不動産は、ローン残高の有無にかかわらず、すべて手放すことになります。

車は、ローン返済中であれば原則的に処分の対象となります。

自動車ローンを完済している場合も、査定(評価額)が20万円以上であれば処分される可能性があります。

自己破産については、すべての財産が没収(売却)されてしまうと勘違いされる方もいますが、そうではありません。生活に最低限必要な財産は残せるのでご安心ください。

債務整理をしたことは家族や会社などに知られる?

基本的に家族に知られることはありません。

ただし、下記のような状況の方が個人再生や自己破産をすると、家族に知られる可能性が高いです。

- 同居家族がいる:裁判所に提出する書類の作成時に、家族の協力が必要

- 車のローンが残っている:ローン会社が契約に基づき車を引き揚げてしまうおそれがある

- 家族から借金をしている:裁判所は債権者一覧表に載った全ての債権者に対して、手続が始まったことを通知

- 家族が保証人になってくれている

理由としては、裁判所を通じた手続では、家族の協力が必要になり、また個人を含むすべての借金が対象となるためです。

早めに個人再生や自己破産に踏み切ることで、たとえ知られたとしても家族への影響を最小限に抑えられる可能性があります。事前に家族に伝え、協力してもらうことをおすすめします。

債務整理をすることで就職や結婚に影響はある?

債務整理が就職・転職活動に影響することはありません。

なぜなら、債務整理は賞罰ではないため、履歴書や面接で先方に知らせる義務は一切ないためです。

また、債務整理をしたことが戸籍や住民票に記載されることはありません。そのため、結婚する際に戸籍などの書類から債務整理したことを知られることはほぼないといえるでしょう。

債務整理の手続の流れと期間の目安

債務整理は個人でも行えますが、弁護士や認定司法書士に依頼するのが一般的です。

弁護士や認定司法書士に依頼した場合、委任契約書を交わしたあとは、自分で特別な手続をする必要はありません。

債務整理の手続完了までの流れや、それぞれの手続にかかる期間について紹介していきます。

債務整理の手続完了までの流れ

債務整理は手続ごとに流れが異なります。

それぞれの債務整理手続に共通する手順は以下のとおりです。

お電話またはWebでの申込み

ご相談当日

契約

受任通知の発送

受任通知の発送までの流れについて、詳しくは「ご相談から受任までの流れ」をご覧ください。

手続ごとの受任通知発送後の流れについては、以下で解説します。

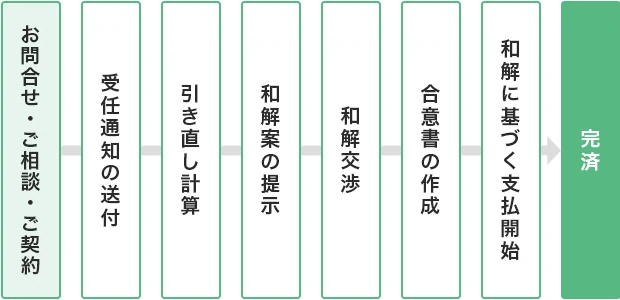

任意整理の手続の流れ

任意整理の手続の大まかな流れは、以下の図のとおりです。

和解したあとは、合意内容に基づいて原則として3年(場合によっては5年)で返済をしていきます。

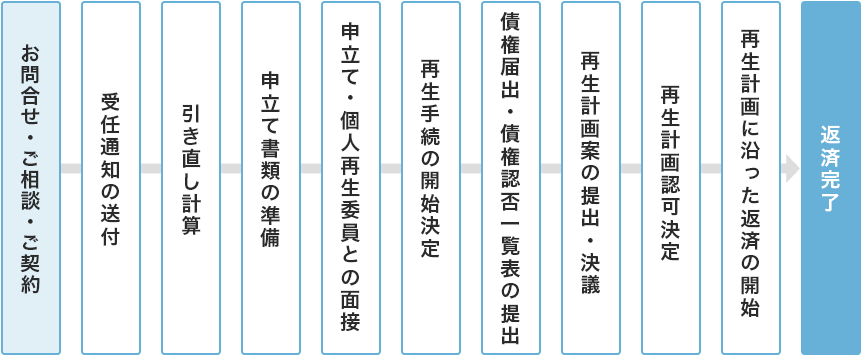

個人再生の手続の流れ

個人再生の手続の大まかな流れは、以下の図のとおりです。

なお、実際の運用は各地の裁判所ごとに異なります。

たとえば、東京地方裁判所では、原則として個人再生委員が選任されます。

しかしその他の地域では、弁護士が代理人として申立てた場合、個人再生委員が選任されないことが多いです。

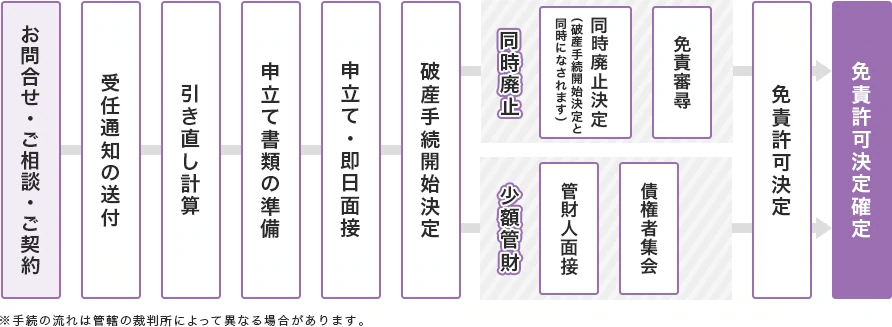

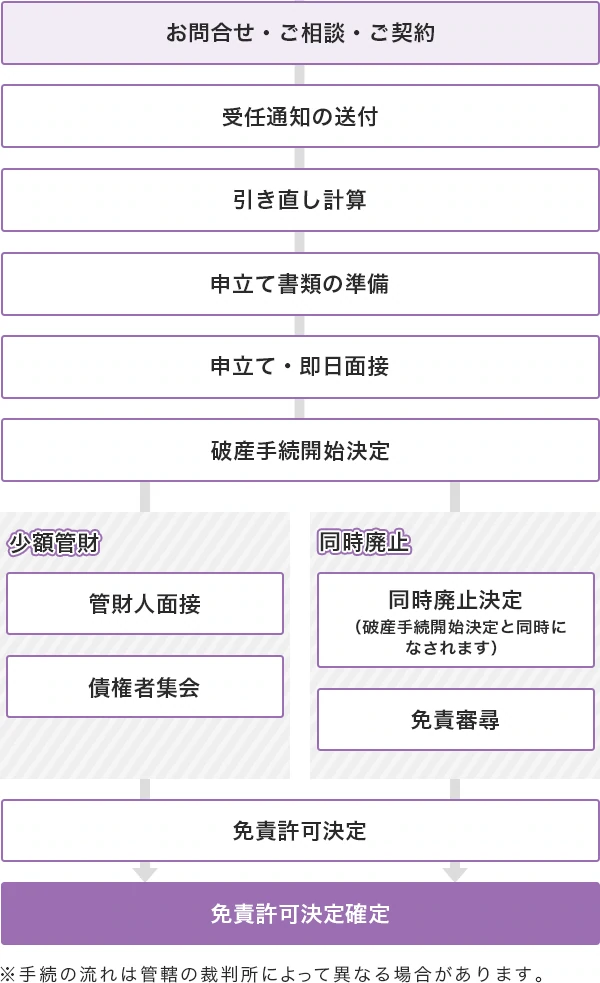

自己破産の手続の流れ

自己破産の手続の大まかな流れは、以下の図のとおりです。

自己破産の場合、免責審尋や債権者集会のために裁判所へ出頭する必要があります。

弁護士に依頼すれば、事前の準備から裁判所へ出頭する際の同行までしっかりサポートするため、ご安心ください。

債務整理にかかる期間の目安

債務整理にはさまざまな手続があるので、一概に「これくらいの期間がかかる」とはいえません。

受任から手続完了までの期間の目安を以下の表にまとめました。

| 任意整理 | 約8ヵ月 |

|---|---|

| 個人再生 | 約12ヵ月~18ヵ月 |

| 自己破産 | 約3ヵ月〜6ヵ月 |

自己破産については、ケースによって1年程度かかる場合もあります。

借入先(債権者)の数や対応に時間がかかった場合、完了までの期間はさらに長くなる可能性があります。

債務整理にかかる費用

弁護士に債務整理を依頼する場合、次のような費用がかかることになります。

- 相談料

- 依頼時の着手金

- 手続完了後の成功報酬

- 印紙代・切手代

- 申立事務手数料

事務所によって費用ごとの呼び方が異なったり、相談料がかからなかったりするケースもあります。また手続によって、どれくらいの額がかかるのかも変わってきます。

任意整理の費用

任意整理の弁護士費用は、1社あたり5万円~15万円程度が目安です。

任意整理の場合、交渉するカード会社1社ごとに弁護士費用が発生することが多いです。

そのため、借入先が多い場合はその分費用がかかります。

個人再生の費用

個人再生の費用は、50万円~80万円程度が目安です。

再生委員が選任されるかどうかや、住宅ローン特例を使うかどうかによっても異なります。

個人再生においては、借金総額が高額な場合や、弁護士などに依頼せず自分で申立てをした場合などには、手続をスムーズに行うために再生委員が選任されることがあります。

再生委員が選任された場合、再生委員への報酬を支払う必要があるため、その分費用が高額になります。

また一般的に、自宅を維持するために住宅ローン特例を使うケースでは、弁護士費用が高くなることが多いです。

自己破産の費用

自己破産の費用は、50万円~100万円以上が目安です。

破産手続の種類(同時廃止・少額管財・通常管財)によっても異なります。

管財事件の場合、同時廃止よりも手続終了までの期間が長くなることが多いです。

そのため、弁護士費用も高額になる場合があります。

債務整理に関するよくある質問

債務整理について、お客さまからよく寄せられる質問にお答えします。

債務整理と任意整理の違いを教えてください。

債務整理とは、借金問題を解決するための手続である、「任意整理」、「個人再生」、「自己破産」を総称したものです。

任意整理は、債務整理の方法の一つであり、将来利息のカットや長期分割払いができるように、カード会社などと交渉する手続です。

生活保護を受けている場合も債務整理はできますか?

生活保護を受けている場合も、債務整理の手続をすることは可能です。

なお、生活保護費を借金の返済に充てることは認められていません。

そのため、基本的には、手続後も返済が必要な「任意整理」や「個人再生」ではなく、原則として借金の返済義務が免除される「自己破産」を選択することになります。

同居の家族に知られず手続できる債務整理の方法はありますか?

あります。

任意整理であれば、ご家族が保証人となっている借金や自宅・車のローンなどを手続の対象から外すことで、ご家族に知られずに手続を進めることが可能です。

アディーレの場合、任意整理をしたことを知られるリスクが最小限になるよう、「郵送物の差出人を個人名にする」、「ご希望に沿った方法で連絡する」などの配慮も行っております。

債務整理をするとクレジットカードは使えなくなりますか?

債務整理をすると、原則としてクレジットカードは使えなくなります。

任意整理の場合、手続の対象にしたクレジットカードは解約となり、使用できなくなります。

手続の対象にしなかったクレジットカードは、使い続けられる可能性がありますが、更新のタイミングなど、カード会社が信用情報を確認した際に使えなくなる可能性が高いです。

個人再生・自己破産の場合、原則として持っているすべてのクレジットカードが使用できなくなります。

債務整理をすると家族カードは使えなくなりますか?

債務整理の手続をしたご本人のクレジットカードに紐づく家族カードは、原則として使えなくなります。

一方で、ご家族名義のクレジットカードに紐づく家族カードであれば、使用することが可能です。

そのため債務整理をしても、会員である家族が了承すれば、家族カードを使えます。

債務整理について弁護士に相談すると安心

債務整理の手続は弁護士や認定司法書士に依頼せず個人で進めることもできます。

しかし紹介したように3つの方法があり、どの方法が適しているかは借金額や収入状況などによって異なるため、自己判断は簡単ではありません。

また、個人で債務整理の手続を行おうとする場合、借入先に取り合ってもらえなかったり、必要な書類を期限内に提出できなかったりと、失敗するリスクが高くなりがちです。

弁護士に相談することで、安心感があったり、難しく手間のかかる手続を代わりに行ってもらえたりするといったメリットがあります。

お客様の声

プライバシーも守られ、終始安心してお任せできました

- 過払い金

- 60代

- 女性

何の知識もなく不安だらけでしたが、とてもスムーズに手続できました

- 自己破産

- 50代

- 男性

勝手に悩んで結論を出すのではなく、プロに相談するのが近道かもしれません

- 任意整理

- 50代

- 男性

このページの監修弁護士

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2010年弁護士登録。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。