「借金で首が回らなくなってしまった……債務整理をしたいけれど、口座を凍結されたらどうしよう?」

借金が返済できなくて破産や任意整理などの「債務整理」を始めると、お金を借りていた銀行の口座を使えなくなってしまう場合があります。これが口座凍結です。

銀行が口座を凍結するのは、預金から借金を回収しようとするためです。

こんな時、あらかじめ口座から預金を引き出しておく、給与の振込先を変更するなどの対処方法をとることで、口座凍結によるダメージを抑えることができます。

この記事を読んでわかること

ここを押さえればOK!

口座凍結は、債務整理の対象となった銀行が受任通知を受領した時点で起こることが一般的です。任意整理では対象となった銀行の口座が凍結され、破産や再生の場合は、借入れのある全ての銀行の口座が凍結される可能性があります。

口座凍結前に、口座凍結を避けるためには次のような対処法があります。

1. 口座凍結前に預金を引き出す

2. 給与や年金の振込口座を変更する

3. 引き落とし先を変更する

口座凍結後であっても、通常は窓口に行けば口座凍結中でも受任通知後の入金は引き出すことができます。ただし、弁護士や破産管財人の許可が必要な場合もありますので、事前に銀行に必要な手続きや書類を確認しておくようにします。

債務整理の際には、事前に預金を引き出したり、給与振込先を変更するなどの対処法をとることで、口座凍結によるダメージを抑えることができます。具体的には債務整理を扱っている弁護士や法律事務所に相談することをおすすめします。

口座凍結とは?

口座凍結とは、給与の振込み・引出しや公共料金の引き落としなど、口座を使った取引が基本的にできなくなることです。

どんな時に口座が凍結されてしまうのですか?

典型的なのは、銀行から借金をしていて、その銀行を債務整理の対象とする場合です。

債務整理の対象となった銀行は、債務整理をする人の口座を凍結するのが通常です。

債務整理で口座凍結をされてしまう理由やタイミング

それでは、債務整理で銀行口座が凍結される理由やタイミングをお伝えします。

預金口座のある銀行から、カードローンなどで借金をしている方はいらっしゃいますか?

この場合、銀行はその人から借金を返してもらうべき立場であり、同時に預金を返すべき立場でもあります。

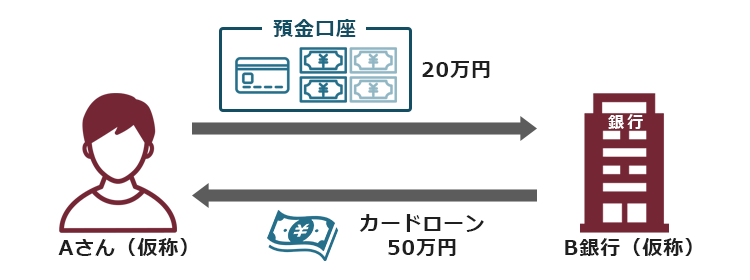

例えば、Aさん(仮称)がB銀行(仮称)に20万円の預金がある一方、B銀行に50万円分のカードローン(借金)があるとしましょう。

このような場合、AさんがB銀行に対し「債務整理を始めるので、カードローンの返済をストップします」と伝えると、B銀行は「カードローンを返さないなら20万円分の預金をもらうよ」と言ってきます。

これを「相殺」といいます。

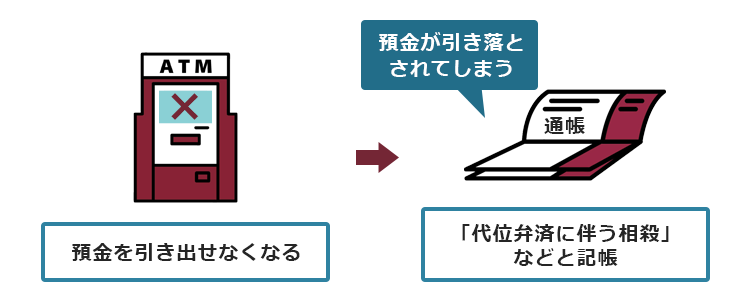

そして銀行は通常、相殺の準備のためにその人の口座について機能を停止させます(口座凍結) 。

口座凍結時に、当該銀行の預金よりも当該銀行に対する借金の方が多いと、口座凍結の段階の当該預金は相殺により全て失われてしまいます。

つまり、上の例で言えば、預金20万円で相殺された分、カードローンの借金は50万円から30万円に減りますが、預金はゼロとなります。

「相殺」について詳しくはこちらの記事もご参照ください。

いつのタイミングで口座が凍結されてしまいますか?

債務整理を弁護士に依頼すると、弁護士は、債務整理の対象となった債権者に対して『受任通知』を送付します。

通常は、銀行が受任通知を受け取ったタイミングで口座は凍結されます。

債務整理の種類別にみると、口座凍結は例えば次の状況で起こります。

任意整理……任意整理の対象とした銀行

破産・再生……借入れのある全ての銀行

複数の支店に口座があります。

凍結されるのは、どの支店の口座になりますか?

同じ銀行で異なる支店の口座を持っている場合には、全ての口座が凍結します。

また注意すべきなのが、債務整理の対象とする消費者金融が、預金のある銀行の保証会社になっている場合です。

保証会社を債務整理の対象とすると、その会社が保証している銀行の口座が凍結されてしまう恐れがあります。

どの消費者金融がどのローンの保証をしているかは、ローンに関する公式ホームページや契約書で確認することができます。

口座凍結をされたくない場合、口座のある銀行以外にも、同系列の消費者金融に対する債務整理にもご注意ください。

なお、いったん口座を凍結されても、銀行によって異なりますが、一般的に3ヶ月程度経てば銀行の保証会社が銀行に対して代位弁済(だいいべんさい※)するため、通常どおり口座を使えるようになります。

※ここで、代位弁済とは銀行の保証会社が、銀行から借金をした本人に代わって、銀行に借金を返済することをいいます。代位弁済後は、保証会社が債務整理の対象となります。口座凍結をされる前の対処方法

債務整理をすることにより、口座を凍結される前にしておきたい対処方法は次の3つです。

- 口座凍結前に預金を引き出す

- 給与や年金の振込口座を変更する

- 引落し先を変更する

それぞれについてご説明します。

(1)口座凍結前に預金を引き出す

- 債務整理の対象となる銀行の口座

- 銀行からの借金の返済に使っている口座

については、必ず口座凍結前に全額引き出して、手元で保管するか、債務整理の対象とならない銀行に預けておきましょう。

預金を全部引き出しましたが、口座凍結後に、忘れていた入金がありました!相殺されて引き出せなくなってしまいますか?

銀行は、受任通知を受け取った後に入金されたお金について相殺することはできません。そのため、口座凍結された後に入金されるお金は相殺の対象とはならず、通常は口座凍結終了後に無事受け取ることができます。

(2)給与や年金の振込口座を変更する

可能であれば、勤務先に相談してあらかじめ給与の振込先を変えてもらいましょう。

弁護士に債務整理を依頼する前に、給与振込先を口座凍結されるおそれのない銀行などに変えておくのがスムーズでしょう。

そのほか年金など、口座凍結の恐れのある口座に支払われる予定のお金があるならば、相手に相談して振込先の口座を変えてもらうことをお勧めします。年金の場合は、近くの年金事務所や年金相談センターに「年金受給権者 受取機関変更届」を提出して手続をします。

参照:Q.年金の受け取り先を別の銀行に変更したいのですが、どうすればいいですか。|日本年金機構

後ほどご説明するように、口座凍結中であっても、受任通知を受け取った後に振り込まれた給与・年金については、給与・年金を受け取ることができる場合もありますが、平日の日中に銀行の窓口に行くのはなかなか大変です。あらかじめ振込口座を変えておくようにしましょう。

(3)引き落とし先を変更する

公共料金や携帯電話代などを口座凍結の恐れのある口座からの引き落としにしている場合、あらかじめ引き落とし先を、口座凍結の恐れのない口座に変えるなどしておきましょう。

口座凍結により引き落とせないとなると、滞納扱いになるので、支払先から問い合わせの電話がかかってくるかもしれません。

口座凍結をされた後の対処方法

口座凍結中でも、銀行が受任通知を受け取った後の入金については、基本的に、窓口に行けば引き出すことができます(ただし、銀行により異なります)。一般的に印鑑、通帳、本人確認書類を持参したほうが良いとされていますが、あらかじめ窓口で引き出す際に必要なものを銀行に問い合わせておくのが無難でしょう。

ただし、口座凍結中の引き出しをする際は、債務整理を受任している弁護士や破産管財人などにまずは話をさせてほしいという銀行もあり、引き出しに時間がかかりすぐにお金を受け取れないケースもあります。早めに行動しましょう。

もし窓口で「預金を引き出したい」と伝えても行員が対応してくれないようであれば、依頼した弁護士事務所に相談してみてください。

【まとめ】債務整理の際には、預金の引出しやメインバンクの変更などで口座凍結に備える

今回の記事のまとめは次のとおりです。

- 口座凍結が起こると、口座からお金を引き出せなくなる。

- 債務整理で手続対象となった銀行で口座凍結が起こるのは、その銀行が預金から借金を回収しようとするため。銀行が弁護士から「債務整理を始めた」(受任通知)との知らせを受けたタイミングで、口座凍結が起こる。

- 口座凍結の前の主な対処方法は次の3つ。

- 口座凍結前に預金を引き出す

- 給与や年金の振込口座を変更する

- 引き落とし先を変更する

- 口座凍結の後の対処方法は次のとおり。

- 窓口に行けば、口座凍結中でも受任通知後の入金を引き出せることがある

- 窓口で必要なものを、あらかじめ確認しておく

- 本人が窓口に行くだけでは対応してもらえない場合、債務整理を依頼した弁護士に相談する

借金の返済に日々お悩みの方は、口座凍結のことまでなかなか考えが及ばないことも多いです。

ですが、給料振込先口座や、日常的に使用している口座を凍結されてしまうとものすごく不便ですし、一時的に生活に困ってしまうことになりかねません。

まずは口座凍結への対処方法を押さえた上で、少しでも不安をなくして債務整理を始められるように備えてください。

アディーレ法律事務所では、債務整理手続きを取り扱っています。ご依頼いただいた所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。(2022年6月時点)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。