「毎月毎月、返済が大変……。このまま返済できなくなったら、取り立てが怖いな」

借金を滞納すると、取り立てを受けることとなります。

始めのうちは電話や手紙などで「早く支払うように」と連絡が来るぐらいなのですが、そのまま対処できずにいると残額の一括請求を受けたり、給与の一部分や預貯金などを差し押さえられてしまうおそれがあります。

しかし、「債務整理」を弁護士に依頼すれば、取り立ての連絡は基本的にストップします。

債務整理とは、借金などの負債を軽減するための手続きです。

早めに債務整理を始めれば、取り立てから解放され、支払いの負担を軽減できる可能性があります。

この記事では、次のことについて弁護士が解説します。

- 借金取り立ての基本的な流れ

- 違法な取り立て行為や、被害に遭ったときの対処法

- 取り立てを一旦止めることができる「債務整理」

ここを押さえればOK!

1.返済期日を過ぎると、まず催促の連絡が来る。遅延損害金も請求される。

2.返済が続かないと一括請求を受ける。期限の利益を喪失し、残額全てを請求される。この頃には信用情報機関に延滞情報が載り、新規借入れが困難になる。

3.対応しないと裁判所での手続きが始まり、訴状や支払督促などの通知が届く。

4.判決等が出ると、給与や預貯金などの差押えに至る可能性がある。

なお、債務整理(任意整理、個人再生、自己破産)を弁護士に依頼すると、一時的に取り立てを止められる場合がある。

借金問題は、アディーレ法律事務所にご相談ください。

借金取り立ての基本的な流れ

貸金業者からの借金を返済できずにいると、通常、次のような流れで取り立てを受けることとなります。

催促の連絡

一括請求

裁判所からの通知

(訴状、支払督促など)

差押え

(給与の一部や

預貯金など)

それでは、取り立ての流れについて順を追ってご説明します。

(1)催促の連絡

返済期日を過ぎると、まずは電話や手紙などで「返済期日を過ぎているから、早めに支払うように」という連絡が来ます。

また、返済が遅れた日数分の「遅延損害金」(遅延利息などとも呼ばれます)が請求されます。

遅延損害金の利率は、利息よりも高めに設定されていることが多いです。

この段階で支払うことができれば、通常、次の段階には進みません。

(2)一括請求

催促を受けても返済できずにいると、貸金業者の態度はだんだん厳しくなってきます。

そして、

まだ返済期日が来ていなかった分も含めた残額全てについての「一括請求」を受けることとなります。

今まで返済期日に最低返済額を払っていればよかったのは、お金を借りたときの契約で分割払いについて定められていたからです。このような、期限が来るまでは返済しなくてよいという債務者にとっての利益を、「期限の利益」といいます。

そして、通常の金銭貸借契約では、返済が一定以上遅れれば期限の利益を喪失すると定められています。

そのため、返済が遅れていると、期限の利益を喪失して、返済期限が来ていなかった分も含めて一括請求を受けることとなるのです。

一括請求が来るころには、遅延損害金の額も相当膨らんでいて、払おうにも払えない状況になってしまうことも少なくありません。

この頃には「ブラックリスト」に載って、他社からも借りられなくなる

また、

一括請求が来る頃には、他社からお金を借りることも基本的にはできなくなっています。

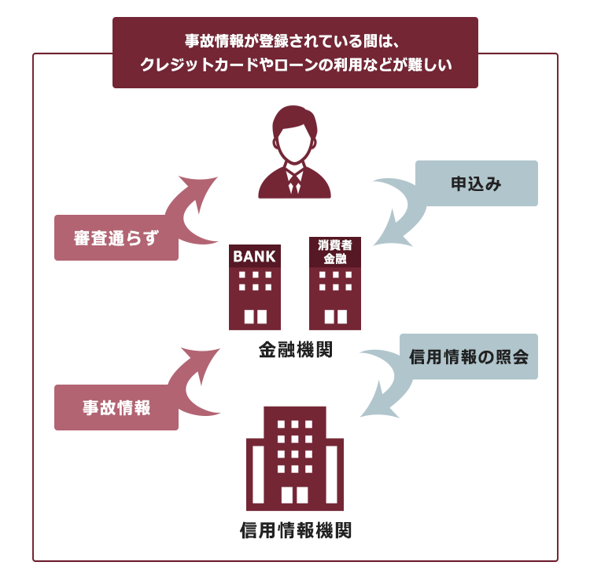

滞納が続いていると、貸金業者は信用情報に「延滞」の情報を載せます。目安としては、2~3ヶ月以上の滞納です。

信用情報とは、個人のクレジットカードやローンの申込み、契約、支払いなどの情報のことです。国内に3つある「信用情報機関」(JICC、CIC、KSC)で管理されています。

延滞の情報が載っている間は、例えば次のようなことが困難になります。

- クレジットカードの作成、更新

- カードローンの新規契約

- 第三者の保証人になること

ローンなどの申込みを受けた会社は、申込者の信用情報を確認します。その際、「延滞」と載っていると「返してもらえなくなるおそれがある」などと判断して、基本的に審査を通さないのです。

そのため、「お金が足りなくなったら、他社から借りてきて急場をしのぐ」ということができなくなります。

(3)裁判所からの通知

一括請求後も対処せずにいると、貸金業者側は裁判所での手続きを始めます。

裁判所での手続きが始まると、例えば次のような書面が裁判所から届きます。

- 訴状

- 支払督促

裁判所での手続きに対応しないでいると、「貸金業者側が主張するとおりの未払いがある」と判断され、判決や仮執行宣言付支払督促が出ます。

(答弁書を出すなどの一応の対応をしても、借金について消滅時効期間が完成しているなどの有利な事情がない限り、結局は貸金業者側の主張が認められることとなるのが通常です)

(4)差押え

確定判決や仮執行宣言付支払督促を獲得した貸金業者側は、改めて裁判所に差押えの申立てをします。

裁判所が申立てを認めると、貸金業者側が申立ての際に指定した財産への差押えに至ります。

差押えのターゲットとなるのは、主に次の2つです。

- 給与の一部分

- 預貯金

例えば手取りの月収が24万円の方の場合、6万円が差押え対象となるおそれがあります。

差押えを受ける財産について、詳しくはこちらをご覧ください。

取り立ての方法にも限度がある!違法な取り立てとは

返済が遅れると、電話などで催促を受けたり、一括請求の書面が届いたりします。

こうした取り立ては、基本的には適法です。

しかし、たとえ返済が遅れているにしても、度を越した取り立ては貸金業法という法律で禁止されています。

それでは、違法な取り立ての例や、違法な取り立てを受けたときの対処法についてご説明します。

(1)違法な取り立ての例

例えば、貸金業者が次のような取り立てを行うことは違法です(貸金業法21条1項)。

- 正当な理由(※)なく、21時から8時までの間に債務者に電話をかけて取り立てをすること(1号)

※正当な理由:債務者が自発的にそのような取り立て方法を承諾している場合や、他に合理的な連絡方法がない場合などのみに、認められます。 - 自宅などを訪問して債務者に返済を求めた際に、債務者が退去してほしいと言っているにもかかわらず退去しないこと(4号)

- はり紙や立て看板などの何らかの方法で、債務者の借金や私生活についての事実を債務者や保証人以外の人に明らかにすること(5号)

(2)違法な取り立てを受けたときの対処法

違法な取り立てを受けた場合には、警察や弁護士にご相談ください。

警察に動いてもらいやすくするために、取り立てを受けた際に録音などの証拠を残しておくことがおすすめです。

貸金業の登録をしている正規の貸金業者であれば、現在では貸金業法21条違反の取り立てはほとんどしていません。

このような違法な取り立てをするのは、高利で貸付を行い、苛烈な方法で取り立てる「闇金」が主です。

闇金からの借金は、法律上返す必要がありません。

そうは言っても、苛烈な取り立てが続いては心身ともに疲れ果ててしまいます。闇金から借金をしてしまった方は、闇金対応をしている弁護士に早急にご依頼ください。

闇金への対処法について、詳しくはこちらをご覧ください。

借金の取り立てへの対処法

適法な取り立ての場合、借金を返済しない限りは基本的に取り立てを止めることはできません。

しかし、「債務整理」を始めれば、本人への直接連絡をストップさせたり返済の負担自体を軽減できる可能性があります。

それでは、債務整理についてご説明します。

(1)債務整理の種類

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

それぞれについてご説明します。

(1-1)任意整理

任意整理では、まず、借金の額を正確に再計算します。

この際、支払い過ぎた利息である「過払い金」があれば、その分借金を減額したり、逆に貸金業者からお金を取り戻せる可能性があります。

次に、残った借金について、例えば次のような方法で返済の負担を軽減できないか、個々の債権者と交渉します。

- 今後発生するはずだった利息(将来利息)をカットできないか

- 返済期間を長期化することで、毎月の返済額を減らせないか

※実際にどのような返済計画がまとまるかは、債権者や今までの返済状況などによって変わってきます。

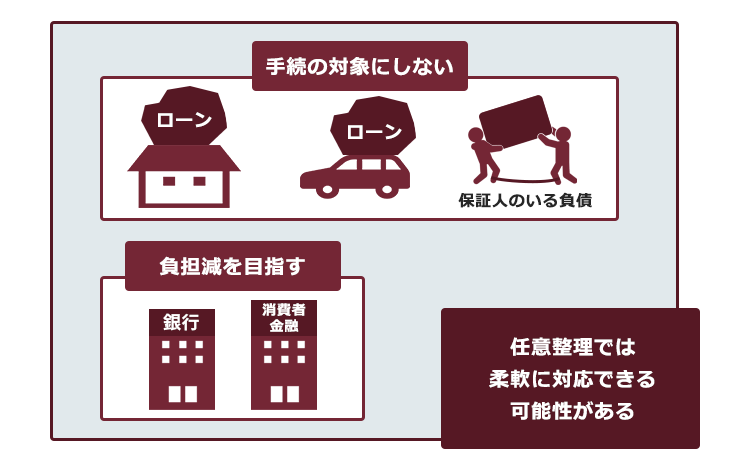

任意整理の場合、全ての債権者に対して滞りなく支払っていける見込みがあれば、一部の債権者を手続きから除外できることがあります(個人再生や自己破産となると、このような柔軟な対処は基本的にできません)。

例えば、住宅ローンや車のローンを除外できれば、自宅の競売や車の引き揚げを回避できる可能性があります。

(1-2)個人再生

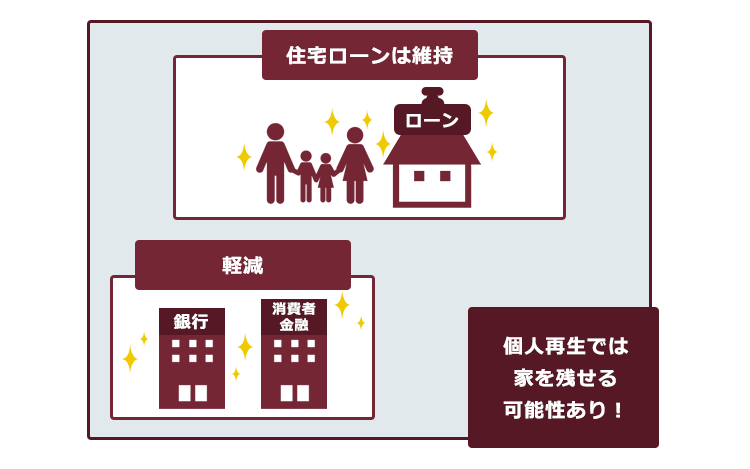

個人再生とは、借金などの負債を支払えなくなってしまうおそれがある場合に、裁判所の認可を得て、法律に基づき決まった金額を原則3年間かけて分割払いしていく手続きです。

個人再生で支払うこととなる金額は、負債の総額や所持している財産などによって変わってきます。基本的には、任意整理よりも大幅に減額できることが多いです(税金など、一部の負債は減額されません)。

また、一定の条件を満たしていれば、住宅ローンの残った自宅を守り、それ以外の負債を減額できる場合もあります。

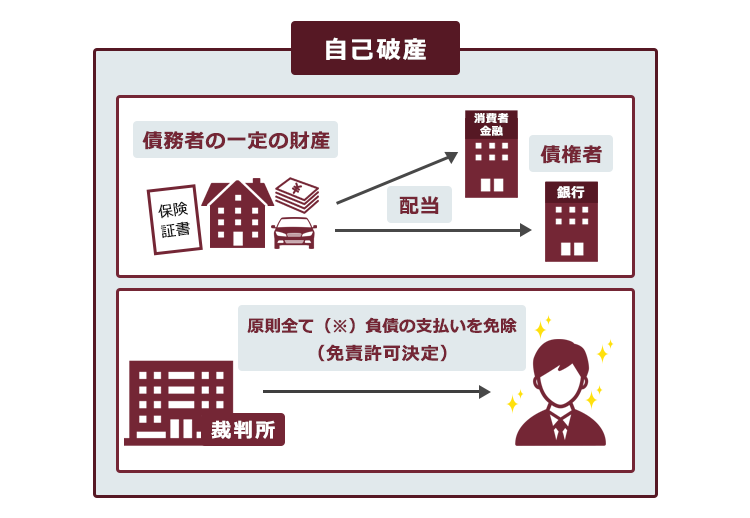

(1-3)自己破産

自己破産とは、負債を支払うことができなくなってしまった場合に、裁判所から「免責許可決定」が出れば、原則全ての負債についての支払義務から解放されるという手続きです(※免責許可決定が出ても、税金など一部の負債はそのまま残ります)。

自己破産の場合、例えば次のような注意点があります。

- 一定の財産は、債権者への配当などのために手放すこととなる可能性がある

- 一定の職業や資格については、裁判所での手続き中、従事できない期間がある(制限職種)

- 浪費が原因で過大な負債をかかえたなどの「免責不許可事由」があると、免責許可決定が出ないおそれがある

こうした注意点はあるものの、3つの手続きの中で最も支払いの負担を軽くできる可能性があるのが自己破産です。

また、たとえ自己破産といっても一定の範囲の財産は手元に残せる可能性もあります。

さらに、浪費などの免責不許可事由があっても、裁判所がさまざまな事情を考慮のうえ、免責許可決定を出すケースがあります。

(2)債務整理を弁護士に依頼すると、取り立てが一旦ストップ

債務整理の依頼を受けた弁護士は、手続きの対象となる債権者に対して「受任通知」を送ります。

受任通知には、主に次のようなことが記載されています。

- 弁護士が債務整理の依頼を受けたこと

- 債務者の今までの借入れ・返済の履歴を送ってほしいこと

- 以後、債務者への直接の連絡や取り立てを止めるべきこと

受任通知を受け取って以降、貸金業者は正当な理由なく債務者に連絡や取り立てを行うことができなくなります(貸金業法21条1項9号)。

そのため、弁護士に債務整理を依頼すると、借金の取り立てから一旦解放されることができるのです。

債務整理を弁護士に依頼することで、取り立ての連絡から解放されることができた方の声をご紹介します。

取り立てができなくなっても、貸金業者は裁判所での手続きを進めることができます。

そのため、債務整理を依頼しただけで放置していると、裁判所での手続きが進み、財産への差押えに至るおそれがあります。

依頼して以降も、必要書類の作成などやらなければならないことがありますので、迅速に手続きを進めていきましょう。

【まとめ】債務整理を始めれば、借金の取り立てがストップ!

今回の記事のまとめは次のとおりです。

- 借金の取り立ては、通常次のような流れで進む。

催促→一括請求→裁判所からの通知→差押え - 貸金業者による借金の取り立ての態様は、貸金業法21条1項で規制されている(ex:正当な理由なく、深夜に債務者に催促の電話を掛ける)。

違法な取り立てを受けた場合には、警察や弁護士に相談。 - 適法な取り立てであれば、基本的には自力で返済しない限り止めることはできない。ただし、弁護士に債務整理を依頼すると、貸金業者からの取り立てが一旦ストップする。

返済しようにもお金が足りず返済できないという状況で、取り立ての連絡が何度も来たらストレスはたまる一方です。そのうえ、取り立ての連絡をそのまま放置していれば財産への差押えに至るおそれもあります。

早めに弁護士に債務整理を依頼することで、取り立ての連絡を止め、返済の負担を見直しませんか?

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております。

完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2022年5月時点)。

また、アディーレ法律事務所では、アディーレ法律事務所が介入しても、闇金業者からの取立行為が停止しなかった場合には、アディーレ法律事務所にお支払いいただいた闇金対応の弁護士費用(基本費用)を全額返金しております(2022年5月時点。取り立て行為の停止の判断は業者ごとに判断)。

借金の取り立てを受けてお困りの方は、債務整理や闇金への対応を得意とするアディーレ法律事務所にご相談ください。