例えば、お金の貸し借りの場面を考えてみます。お金を貸した人には、「お金を返してもらう権利=債権」があります。

しかし、債権は一定期間行使しないでいると消滅してしまう可能性があります。

法律では、その期間を「消滅時効」といい、5年もしくは10年で権利が消滅してしまうと定めています。

債権がこの期間を過ぎると、お金を借りた人は、「消滅時効にかかったから返済しません」と伝えることで、法律上、返済をせずに済みます。一方でお金を貸した人は返済をあきらめるしかありません。

この記事を読んでわかること

- 債権の時効の概要

- 民法改正による債権の消滅時効期間についての3つの変更点

- 債権の時効の中断・完成猶予の方法

ここを押さえればOK!

2020年の民法改正によって、大きく次の3つの点が変更されました。

・債権の時効の完成猶予・更新の方法が変わった

・債権の時効の期間が変わった

・「短期消滅時効制度」や「商事消滅時効」が廃止された

債権の時効は個別の事案によって異なる場合がありますので、具体的なケースについては弁護士に相談することをおすすめします。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

債権の時効はいつまで?

ここでは、債権とは何か、債権の時効はいつまでなのかについて説明します。

(1)「債権」とは?

債権とは、 人に対して一定の財産上の行為を請求することをいいます。

たとえば、次のようなものが「債権」です。

- 人にお金を貸して、返してもらう権利

- コンビニで(お金を支払う代わりに)商品を受け取る権利

- 駅で(お金を支払う代わりに)目的地まで電車に乗る権利

- 中古CDショップで(自身のCDを売る代わりに)お金を受け取る権利

このように私たちは、日常生活においてさまざまな債権を得ています。

(2)債権の時効はいつまで?

次に、債権の時効の期間について説明します。

債権の時効は、民法第166条1項で次のように定められています。

民法第166条第1項

債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

どういう意味かというと、次の期間の短い方で、債権が時効によって消滅する可能性があるということです。

- 権利の発生原因や権利行使の相手方などを知った時から5年間

- 権利を行使するのに法律上の障害がなくなった時から10年間

例えば、お金の貸し借りで考えてみましょう。

この場合、通常、お金を貸した人がお金を貸した事実(権利の発生原因)やお金を借りた人を知らないはずはありません。 そのため、「1か月後にお金を返して」と約束していた場合には、お金を貸してから1か月経った日から5年間経つと、時効が成立してしまう可能性があります。

さらに、時効の完成には、裁判や支払督促、催告などが行われていないことも必要です。時効期間が経過していても、債権者が裁判などの法的手続をとった場合には、後で説明しますように時効の進行がいったん停止したり、リセットしたりすることがあります。

時効になったら払わなくてもいい?

時効の期間が経過したら、すぐに時効で債権が消滅するというわけではありません。

当事者が「時効による利益を受ける」旨の意思表示をして、初めて消滅時効が成立し、債権が消滅することになります(民法145条)。この意思表示を「時効の援用」といいます。

例えば、仮称Aさんが仮称Bさんにお金を貸し、お金を返すべき日から5年間経過した場合を考えてみましょう。 この場合、5年間経過したからといって、時効が成立し、BさんはAさんにお金を返さなくてもいいというわけではありません。

Bさんがお金を返さずに済むためには、あくまでもBさんからAさんに対し「5年過ぎたので、時効を理由に払いません」と伝える必要があるのです。

このように、Bさんが時効の援用をして、はじめてAさんはお金の回収を諦めざるを得なくなるのです。

時効の期間が経過したからと言って、お金を返せなくなるというわけではありません。時効を援用せずに、任意でお金を返すことはできます。

なお、時効の援用は、口頭で伝えるだけでは後々争いになってしまうおそれがあります。時効の援用を行ったことを証拠にしておくため、内容証明郵便で行うのがおすすめです。

時効の援用については、こちらの記事もご覧ください。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

民法改正によって何が変わった?

2020年4月の民法改正によって、時効の制度が変わりました。主な変更点は次の3つです。

- 債権の時効の完成猶予・更新の方法が変わった

- 債権の時効の期間が変わった

- 「短期消滅時効制度」や「商事消滅時効」が廃止された

それぞれについて説明します。

(1)債権の時効の完成猶予・更新の方法とは

時効の期間の経過が迫っているとき、債権者(お金の貸し借りであれば、お金を貸した人)は、消滅時効の成立を防ぐために、時効の「完成の猶予」や「更新」という方法をとることができます。

- 完成の猶予:時効の完成が一時的にストップし、先延ばしになる制度

- 更新:時効の進行がリセットされる制度

なお、改正前は「中断」や「停止」という言葉を使っていました。しかし、「中断」というと一時停止をイメージする人が多く、時効の期間のリセットを意味する「中断」とはズレがあったため、改正によって「中断」は「更新」に、「停止」は「完成猶予」という言葉に改められることになりました。

(1-1)時効の完成の猶予とは

時効の完成の猶予とは、時効の完成が一時的にストップし、先延ばしになる制度のことをいいます。

そして、時効の完成の猶予を行うためには、次の方法をとる必要があります。

- 裁判上の請求、支払督促、調停、破産手続参加など(民法147条)

- 強制執行、担保権の実行など(民法148条)

- 仮差押え、仮処分(民法149条)

- 催告(民法150条)

- 協議を行う旨の合意(民法151条)

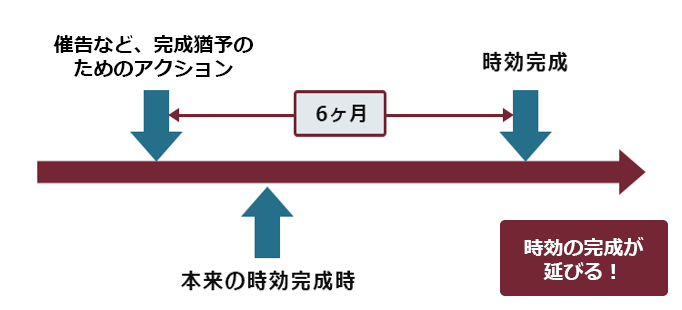

例えば、催告(相手に請求をする通知のこと)をした場合、催告をしたときから6か月間、時効の完成が一時的にストップし、先延ばしされることになります。

<完成猶予>(改正前:停止)

そして、2020年4月の民法の改正で大きく変わった点は、 完成猶予の1つとして「権利についての協議を行う旨の合意」が新設されたことです。

当事者間で権利についての協議を行う旨の合意が書面で(メールも可)できれば、次の3つのうちもっとも早い時期まで時効の完成が猶予されることになりました。

- 合意時から1年が経過したとき

- 合意した協議期間(1年未満)を経過したとき

- いずれかが協議の続行を拒絶する旨を書面で通知したときは、その通知のときから6ヶ月が経過したとき

時効の完成が猶予されている時に、再度合意をすれば、時効が完成すべき時から通じて5年を超えない範囲で、再度時効の完成を猶予することができます。

かつては、もう少しで借金の話し合いがまとまりそうな状況でも時効の完成が間近になると、裁判を提起する必要がありました。しかし、この制度により、時効の完成を防ぐために裁判を提起する必要はなくなり、省エネになったといわれています。

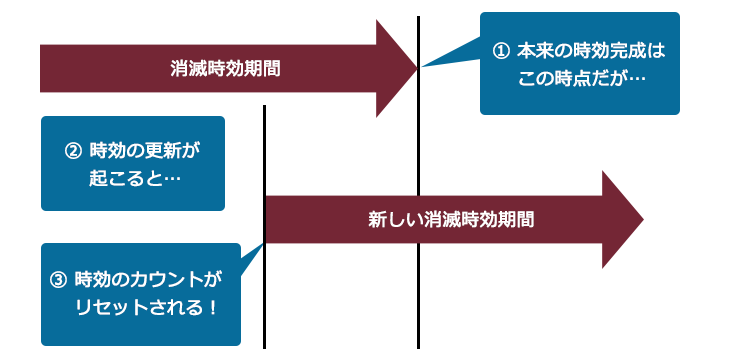

(1-2)時効の更新とは

時効の更新とは、時効の進行がリセットされる制度のことをいいます。

そして、時効を更新するためには、次の事由が必要になります。

- 判決や裁判上の和解などによって権利が確定したとき

- 強制執行、担保権の実行などが終了したとき

- 債務者が権利の承認をしたとき

例えば、裁判で訴えの提起があると、時効の完成が猶予されることになりますが、その後判決が確定すると時効がリセット(時効の更新)し、新たな時効期間がスタートすることになります。

<更新>(改正前:中断)

そして、時効の更新の方法の中で、特に注意が必要なのが「債務の承認」です。

例えば、お金の貸し借りであれば、お金を借りている人が「自分には借金がある」と認めることが「債務の承認」にあたります。

ただ、明示的に認めなくても、借金の一部返済、支払いの猶予の相談、示談などの行為も「債務の承認」にあたるため、気づかぬうちに時効の期間がリセットしていたということがあるので注意が必要です。

(2)時効の期間の変更点とは

2020年4月の民法の改正によって、時効の期間が大きく変わりました。

改正前は、権利の発生原因や権利行使の相手方などを知っているかどうかにかかわらず、「債権の時効の期間は10年」とされていました(改正前民法167条1項、167条)。

しかし、2020年4月の改正によって、166条1項1号が新たに新設され、権利の発生原因や権利行使の相手方を知っていた場合には、「債権の時効の期間は5年間」と、時効の期間が半分になりました。

(3)「短期消滅時効」とは

2020年4月までは、1~3年で時効が完成するものがいくつか決められていました(改正前民法170~174条)。それが「短期消滅時効制度」です。

例えば、料理店におけるツケ払いは1年経つと時効消滅することになっていました(改正前民法174条4号)。 しかし、これらについて消滅時効期間を短くする意味がないとされ、2020年4月の民法改正によって廃止されました。

また、会社との取引によって生じた債権には、5年の短期時効が設けられていました(改正前商法522条)。「商事消滅時効」です。 しかし、2020年4月の民法改正に合わせて、商事消滅時効も廃止されました。

【まとめ】債権は5年もしくは10年で時効で消滅する可能性

今回の記事のまとめは、次のとおりです。

- 債権とは、人に対して一定の財産上の行為を請求することのできる権利のこと。

- 債権は、次のいずれか早い時点で時効により消滅する(債務者が時効消滅の効果を受けるためには、「時効の援用」が必要)。

- 権利者が権利を行使することができることを知った時から5年間行使しないとき

- 権利を行使することができる時から10年間行使しないとき

- 民法改正による、債権の時効制度の変更点は主に次の3つ。

- 債権の時効の完成猶予・更新の方法が変わった

- 債権の時効の期間が変わった

- 「短期消滅時効制度」や「商事消滅時効」が廃止された

今回の記事では、債権の時効について説明しました。

特に、昔からの借金を多く抱え、「少しでも借金額を減らしたい」という方には、時効によって借金が減るかどうかは大きな関心事といえるでしょう。ただ、借金を減らす手段は「時効」だけではありません。

「債務整理」をすることで返済の負担を軽くしたり、無くすことができたりする可能性があります。

アディーレ法律事務所に、債務整理をご依頼いただくことで、あなたの借金の負担を減らせたり、なくすことができたりするかもしれません。

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

また、債務整理の過程で、完済した業者への過払い金が発生していることがわかることがあります。完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。(2025年2月時点)

「借金の支払いが大変で、負担を減らしたい」「借金をなんとかしたい」という方は、債務整理を得意とするアディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応