借金の返済や税金を滞納し続けると、差押えを受けてしまうかもしれません。

借金の場合、返済の負担を軽減するための「債務整理」を早めに始めることで、差押えを回避できる可能性があります。

一方、税金などの公租公課の場合、債務整理をすることで支払いが免除されたり減額されたりすることはありません。

しかし、債務整理で借金返済の負担を減らすことができれば、その分家計に余裕ができて、スムーズに税金を支払えるようになり、結果として差押えを回避できる可能性があるのです。

ここを押さえればOK!

差押えの対象となる財産は、主に動産(自動車など)、不動産(自宅や土地)、債権(給料、預金、保険の解約返戻金など)であり、特に給与と預金が選択されることが多いです。

給与の差押えの上限は、借金などの場合は手取りの4分の1であり、養育費などの場合は手取りの2分の1までとされています。

給与への差押えは完済まで続く一方、預金への差押えは一度のみです。ただし、預金の場合、債務が残っていれば繰り返し差押えを受ける可能性があります。

債務整理をすれば、借金返済の負担を軽減できる可能性があるため、家計の立て直しに役立つかもしれません。

借金でお悩みの方は、アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

滞納から差押えに至るまでには、段階がある

差押えとは、債権者が債権を回収するために、債務者の所有物や預金等を自由に処分できないようにする法的な手続です。

借金の返済など、民法上の債務を履行しなかった場合には強制執行の一種として、税金など公租公課を滞納した場合には滞納処分の一種として行われます。

(1)借金を滞納している場合

借金の返済が遅れ、差押えを受けるに至るまでの流れは一般的に次のようになります。

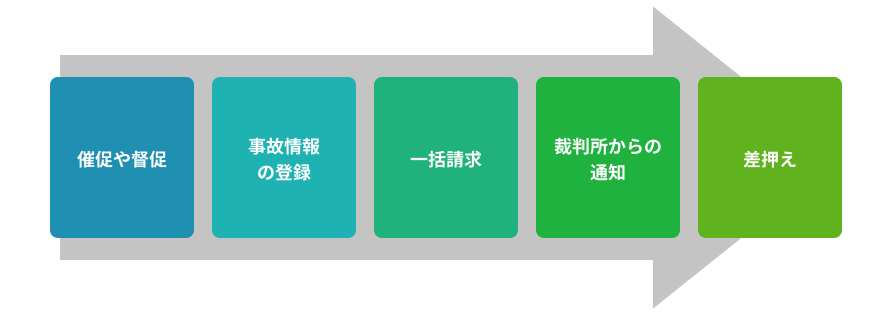

【借金滞納から差押えまでの流れ】

(1-1)催促や督促

支払期日を過ぎてしまうと、まずは金融機関などの債権者から早く支払うようにとの連絡が来ます。

また、返済が遅れると遅延損害金が発生します。この遅延損害金は、利息よりも高い金利(年20%程度)に設定されていることが多く、放置するとどんどん総支払額が増えてしまいます。

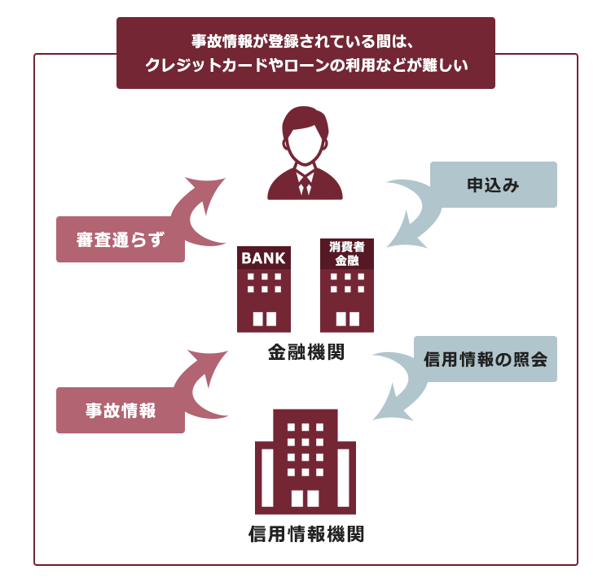

(1-2)事故情報の登録

催促等を受けても返済ができないまま日数が経過すると、金融機関は「延滞」の事故情報を信用情報機関に登録します(いわゆる「ブラックリスト」。目安としては2~3ヵ月程度の延滞です)。

事故情報が登録されている間は、たとえば次のようなことが基本的にできなくなります。

- 新しい借入れやローン

- クレジットカードの新規作成や更新

- 第三者の保証人になること

クレジットカードやローン利用などの申込みを受けた金融機関は、支払能力の審査のために申込者の信用情報を信用情報機関に確認します。

そのため、事故情報があると審査を通りにくくなってしまうのです。

事故情報や信用情報機関の仕組みについて、詳しくはこちらの記事をご覧ください。

(1-3)一括請求

返済期限を過ぎても返済しない状況が続くと、「期限の利益」を喪失し、債権者である金融機関(場合によっては保証会社や債権回収業者)から一括請求を受けることとなります。

期限の利益とは、返済の期限を定めた場合、その期限になるまでは返済しなくてよい、というものです。分割払いが定められていると、毎回の返済について、それぞれ返済期日になるまでは、返済しなくてよいということになります。

そして、契約内容によりますが、一定の期間返済が遅れたときには、期限の利益を喪失すると定められていることも多いです。

期限の利益を喪失すると、まだ期限になっていない分も含めて、一括請求を受けることになります。

ただし、返済が少しでも遅れたら期限の利益を喪失するなどと規約で定められていても、実際には、返済の遅れが生じたらすぐに期限の利益を喪失するのではなく、まず返済の督促があり、それでも返済されない場合に金融機関が期限の利益を喪失させて、一括請求を受けるということが多いようです。

(1-4)裁判所からの通知、差押え

支払いの催促や一括請求を受けても何も対応をしないでいると、「このままでは、この借主は返済してくれないだろう」と債権者が判断し、差押えによる債権回収を目指して裁判所での手続を始めます。

強制執行を行うためには、債務名義が必要です。

債務名義とは、債権者が有する権利を証明し、法律により強制執行を行うことが認められた書面のことを言います。たとえば、確定判決や仮執行宣言付支払督促などです。

そのため、強制執行を行いたい債権者は、債務名義を取得するために訴訟を提起したり、支払督促の申立てを行ったりします。

●通常の訴訟の場合●

まず「訴状」が届きます。

そして、答弁書を提出するなどの対応を何もしないでいると、債権者の主張する額の支払義務があるものと認める判決が出る可能性が高いです。

債権者は、この判決に基づいて、裁判所に差押えの申立てを行い、差押えに至ります。

そして、裁判所から債務者に対して債権差押命令が送達された日から一定期間(原則1週間、給与の場合は4週間)が経過すれば、債権者は、銀行や勤務先などから直接取立てをすることができるようになります(民事執行法第155条1・2項)。

●支払督促の場合●

支払督促とは通常の訴訟よりも簡略化された手続で、短い期間内に異議を述べなければ訴訟よりも早期に差押えを受けることとなる可能性があります。

1回目の支払督促の送達を受けた日から2週間以内に異議を出さなければ、2回目の支払督促が届きます(この2回目の支払督促を「仮執行宣言付支払督促」といいます)。これを受け取ってから2週間以内に異議を出さなければ、仮執行宣言付支払督促が確定し、債権者は差押えなどの手続ができるようになります。

参考:支払督促手続|裁判所 – Courts in Japan

※場合によっては、確定判決や仮執行宣言付支払督促などといった手続を経ることなく、差押えを受ける可能性があります。2026年4月から養育費に関する合意書などがあれば、裁判手続を経ることなく強制執行を行えるようになりました(2026年3月31日以前に合意書を作成した場合には、2026年4月以降に発生する養育費に限る)。

(2)公租公課を滞納している場合

督促状

(差押予告通知)

来ないこともある

差押え

税金など公租公課の支払いが遅れていて、役所が滞納処分として差押えを行う場合には、裁判所での手続を経る必要はありません。

納税が遅れていると督促状が届きます。

督促状が発送された日から10日経過するまでに支払いがないと、差押えをしなければならないこととされています(国税徴収法第47条1項1号)。

差押えの前に何度か督促や差押予告通知がなされることもありますが、借金の場合よりも早期に差押えに至るリスクが高いためご注意ください。

国税以外の公租公課についても、裁判所での手続なしに差押えをすることが可能です。

また、支払いが遅れるとその日数に応じて延滞税なども発生するため、支払うべき金額が増えます。

差押えを受ける可能性がある主な財産

差押えを受けることとなる財産は、主に次のものです。

- 自動車など

- 自宅や土地 など

- 給料

- 預金

- 保険の解約返戻金 など

ここでは、特に差押えの対象となることが多い「給与」と「預金」について、差押えを受ける場合を説明します。

(1)給与

毎月の給与のみならず、ボーナスや退職金も差押えの対象となります。

もっとも、給与の場合、全額の差押えを認めてしまうと債務者が生活できなくなってしまうため、一定の範囲は差し押さえることができません。

差し押さえられない範囲は、民間での借金などの通常の債務、養育費、公租公課の場合ごとに異なります。

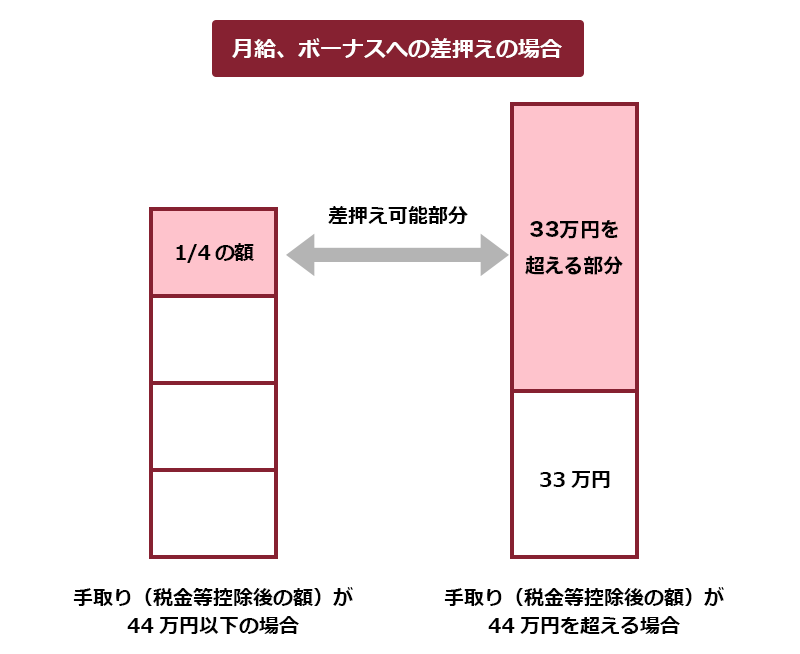

(1-1)民間の借金などの、通常の債務の場合

給料の4分の1が差押えの上限で(民事執行法第152条1項2号)、残りの4分の3の給料は受け取ることができるのが原則です。

ただし、月給やボーナスについては、公租公課などを差し引いた手取りが44万円を超える場合には、手取りから33万円を差し引いた金額の全てを差し押さえてよいこととなっています(同法第152条1項かっこ書、同法施行令第2条1項1号)。

また、手取りの金額が少なく収入の4分の1を差し押さえられては生活できなくなる場合などには、「差押禁止債権の範囲変更申立て」を行うことで、より多くの給与を受け取ることができるようになる可能性もあります。

(1-2)養育費の場合

養育費の支払いが滞ったことによる給与差押えの場合、借金などの場合よりも差押可能な範囲は大きくなります(子の養育という目的が重視されるため)。

この場合、原則として手取り金額の2分の1までが差押可能です(民事執行法第152条3項)。

また、月給やボーナスの手取り金額が66万円を超える場合には手取り金額から33万円を差し引いた金額の全額が差押可能です。

(1-3)公租公課の場合

差押可能な金額は、国税徴収法や地方税法などによって算出されます。

国税の場合、差押え禁止の金額は公租公課や生活保障費などを差し引いた額です。

そして、生活保障費は生計が同じ人の人数から決まるため、一人暮らしの人の場合、差押えの額が高額となる可能性があります。

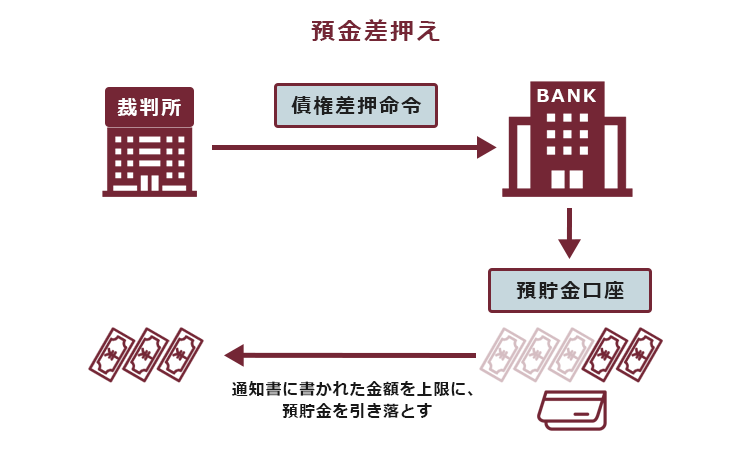

(2)預金

預金への差押えがなされると、その時点の預金残高のうち、原則として支払うべき金額の全額が差押可能です。

たとえば支払うべき金額が30万円で差押えの時口座に20万円あった場合には、20万円全額が差し押さえられることなります。

年金を受給する権利など、債務者の生活保障のために差押えが禁止されている債権であっても、口座に入金されるとそれはあくまで預金ということになるため、原則として差押えの対象となります。

なお、預金口座への差押えがなされて以降に入金されたものは、差押えの対象にはなりません(ただし、債権者が繰り返し差押えを図る可能性はあります)。

差押えはいつまで続く?

差押えは、差押えや滞納処分の時点で債務者が持っている財産が対象となるのが原則です。

一方、給与は将来にわたって継続的に支払われるものなので、例外的に差押えが継続的になされる可能性があります。

それでは、差押えがいつまで続くかを説明します。

(1)預金への差押えは、一度の差押えにつき一回限り

預金口座への差押えがなされたからといって、以後も当然に差押えが続くわけではありません。

強制執行や滞納処分一回につき差押えが行われるのは一回です。

もっとも、1度の差押えだけでは判決等に基づき支払うべき金額全ての回収がなされず、債務が残ってしまった場合には、債権者が再度差押えのための手続をして、繰り返し差押えを受ける可能性はあります。

(2)給与への差押えは、完済まで続くのが原則

給与など、債務者が継続的に支払いを受ける債権は、原則として支払うべき金額全てを回収できるまで差押えが継続します(退職や転職で、給与差押えを受けていた職場から離れた場合などを除く)。

また、養育費の場合は、差押時点で未払いとなっている金額のみならず、将来支払うべき金額の一部についても差押え可能となっています(民事執行法第167条の16)。

(3)給与の差押えへの対処法

給与の差押えを受けると、手取りの収入が減ってしまいます。

そのため、差押え以前よりも家計のやり繰りが困難になってしまうかもしれません。

また、借金返済の負担を軽減するために債務整理を始めたとしても、破産や民事再生の手続を行い、裁判所が開始決定を出す場合などを除き、既に行われている給与差押えを止めることができるわけではありません。

そのため、差押えを受けるよりも前の段階で、なるべく早く対処することをおすすめします。具体的には、借金については弁護士に債務整理を相談し、公租公課については猶予や分納等を役所の窓口で相談するとよいでしょう。

(4)債務整理をすると、借金滞納が原因の差押えを回避できる可能性がある

借金の滞納については、早めに債務整理に踏み切ることで、差押えを回避でき、生活を立て直せる可能性があります。債務整理には、主に「任意整理」「個人再生」「自己破産」の3つがあり、借金返済の負担を減らしたり無くしたりできる可能性があります。

(4-1)任意整理

利息制限法の上限利率を上回った利率で借入・返済を支払い過ぎた利息がないか、負債を正確に再計算

→残った負債について、次のような方法で返済の負担を軽くすることを目指して個々の債権者と交渉(個々の債権者によって和解条件や内容は異なる)

- 返済期間を長くすることで、毎月の返済額を減らす

- 今後発生するはずだった利息(将来利息)をカットすることで、総支払額を減らす

利息制限法の上限利率を上回った利率で借入・返済をしたことで支払い過ぎた利息がある場合、借金が大幅に減ったり、逆にお金を取り戻せたりする可能性もあります(いわゆる「過払い金」)。

(4-2)個人再生

全ての負債に対し継続的に返済することができなくなってしまうおそれがある場合

→裁判所から認可を得て、基本的に減額された負債を原則3年間で分割払い(公租公課や養育費の支払義務などは減額されない)

個人再生のメリットは次のとおりです。

- 任意整理よりも大幅に減額できる可能性がある

- 住宅ローンの残った家を手放さずに済む可能性がある

(4-3)自己破産

収入や財産が不足して、全ての借金を継続的に返済することができない場合

→裁判所から、原則全ての負債についての支払義務を免除してもらう「免責許可決定」を得ることを目指す(公租公課や養育費の支払義務などは免除されない)

債務整理をして生活の立て直しを

債務整理をすることで、借金返済の負担を軽減できる可能性があります。

そのため、返済のやり繰りが厳しく、借金を減らせなかったり、かえって増やしてしまったりといった状況から抜け出し、家計を立て直せるかもしれません。

とはいえ、公租公課や養育費など、債務整理を行っても減らしたりなくしたりできないものもあります。

しかし、公租公課などの支払いのほかに借金も抱えているという場合、債務整理によって借金返済の負担を減らせると、その分家計に余裕が出る可能性があります。

(1)どの手続きが最適かは、状況次第

それぞれの債務整理ごとに、どれくらい返済の負担を減らせるか、どういったメリットがあるかなどは異なります。また、毎月の家計からいくらまで返済のための資金に充てることができるかによっても、どの債務整理を選択できるかは異なります。

そのため、どの債務整理を選択すべきかについては、債務整理を扱っている弁護士に相談することをおすすめします。

(2)債務整理を弁護士に依頼すると、催促がストップ!

債務整理を弁護士に依頼すると、その時点から借金の返済を止めることができます。債務整理の依頼を受けると、弁護士は債権者に対して「受任通知」を送付します。

貸金業者や債権回収業者は、弁護士や司法書士から債務整理を行う旨の受任通知を受け取って以降は債務者への直接の連絡や取立てを正当な理由なく行ってはいけないこととされています(貸金業法第21条1項9号、債権管理回収業に関する特別措置法第18条8項)。

もっとも、債権者は、受任通知を受け取ってからも裁判所での手続をすることはできます。債務整理を依頼しただけで安心せず、早めに必要書類を収集するなど、手続が遅れないようにしましょう。

(3)【個人再生と自己破産】借金滞納が原因の差押えは、裁判所での手続が始まるとストップ!

裁判所が個人再生や自己破産の手続を開始する決定を出すと、それ以降、債権者は差押の申立てをすることができなくなります。

また、既に給与差押えの手続をされている場合であっても、基本的に差押えの手続は失効または中止します(破産法第42条1項・2項本文、民事再生法第39条1項)。

さらに、開始決定よりも前に差押えを止められる場合もあります。

個人再生や自己破産の申立て後は、開始決定が出る前でも、裁判所が必要と認めるときは、強制執行の中止命令を出すこともあるのです(破産法第24条1項、民事再生法第26条1項)。

すでに差押えが始まってしまっていても、中止の効果を得るために早急な申立てを目指すこととなります。

【まとめ】給与や預金への差押えを受けるより前に家計を立て直すことがおすすめ

督促を受けても、早めに債務整理を始めれば、差押えを受けずに済む可能性があります。債務整理は、借金返済の負担を軽減し、家計を立て直すための第一歩です。

借金でお悩みの方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。