「自己破産をすれば、全ての支払義務から解放されるの?」

自己破産の手続きでは、それまでに抱えていた負債の支払義務がなくなります。

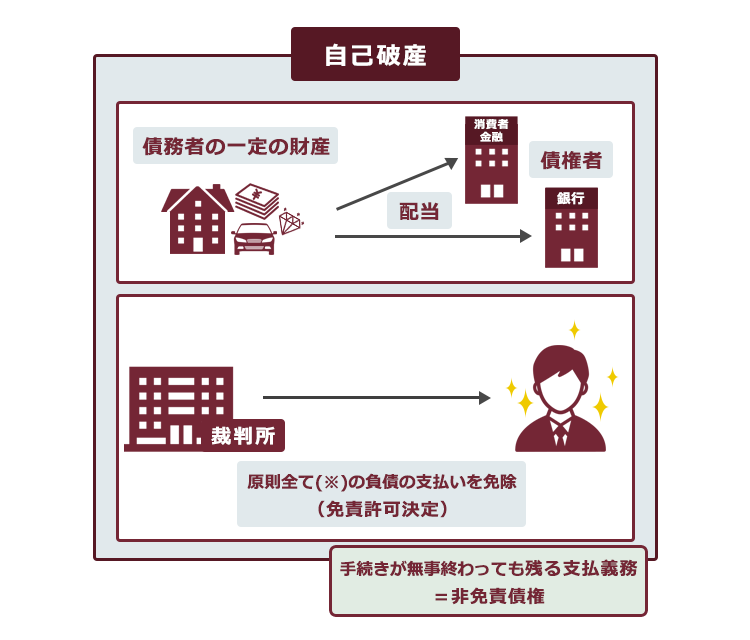

もっとも、全ての負債について支払義務がなくなるわけではありません。「非免責債権」という一部の債権については、無事に自己破産の手続きが終わっても支払義務が残ります。

この記事では、次の3つの事例を取り上げ、「非免責債権とは何か」「非免責債権にはどのような種類があるか」を中心に弁護士が解説します。

- 友人の絵画を不注意で壊してしまったために生じた損害賠償金100万円

- 手柄を横取りした同僚を殴ってしまい支払うことになった損害賠償金100万円

- 元妻に対して支払う約束をしているのに支払えていない養育費100万円

ここを押さえればOK!

非免責債権には、税金や年金、健康保険料といった租税等の請求権、悪意(他人を害する積極的な意思)をもって加えた不法行為による損害賠償金(例:意図的に友人の絵画を壊した場合)、故意または重過失で人の生命や身体を害する不法行為による損害賠償金(例:暴行による怪我の慰謝料)、夫婦間の扶養義務や離婚後の養育費、雇用関係に基づく従業員の給与、そして罰金などが該当します。

また、意図的に債権者名簿に記載しなかった借金も非免責債権となります。

これらの非免責債権は、自己破産の手続き中に個別に判断されるわけではなく、債権者からの請求があった際に裁判で争われることになります。

非免責債権の判断は専門的で複雑なため、自己破産を検討する際は、自身の負債がこれに該当するかどうかを弁護士に相談することが重要です。

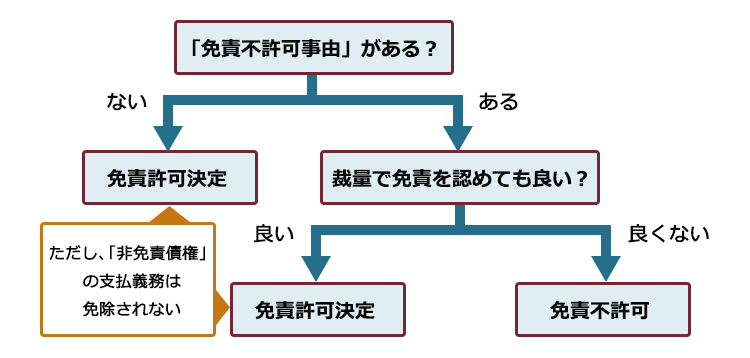

なお、非免責債権と似た言葉に「免責不許可事由」がありますが、これはそもそも免責許可決定が出ない可能性のある事情を指します。

借金問題でお悩みの方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。

非免責債権とは自己破産後も支払義務が残る債権のこと

非免責債権とは、無事に自己破産の手続きが終わっても免責されない(支払義務が残る)債権のことです。

「自己破産」とは、財産、収入が不足し、借金などの負債について返済の見込みがないこと(支払不能)を裁判所に認めてもらい、原則として、法律上、借金の支払義務を免除してもらえる(免責許可決定)手続きです。

しかし、免責許可決定が出て自己破産の手続きが無事終わっても、すべての支払義務を免除されるわけではありません。

免責許可決定が出ても支払義務を免除されないものを「非免責債権」といいます。

破産法253条1項では、非免責債権について次のように定められています。

免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、次に掲げる請求権については、この限りでない。

引用:破産法253条1項

簡単にいうと、 破産法253条1項に規定された請求権は、自己破産で免責許可決定が出ても責任を免れないということです。

自己破産の手続きのときに、「この負債は『非免責債権』だから、支払義務が残りますよ」と裁判所から言われるんでしょうか?

いいえ、自己破産の手続きの際には、それぞれの負債が非免責債権かどうかは判断されません。

では、自己破産の手続きが終わった後、非免責債権があったらどうなるんですか?

債権者が、「非免責債権だから支払ってください」と支払いを請求してくる可能性があります。

「本当に非免責債権かどうかわからない」「非免責債権ではないはず」などという理由で支払わないでいると、訴訟などの裁判所での手続きを取られる可能性もあります。

問題となっている債権が「非免責債権かどうか」、つまり、「免責許可決定が出ても支払義務が残っているかどうか」については、この裁判所での手続きで判断されることになります。

そして、裁判所が「この債権は非免責債権だ」と判断すると、支払うようにという判決などが出て、結局支払義務が残ってしまうということになるのです。

負債の中に、非免責債権が多少あっても、抱えている負債のほとんどが非免責債権でない限り、自己破産の手続きによって負担を軽減できるメリットがあります。

非免責債権の種類

それでは、どのようなものが非免責債権に当たるかを解説します。

(1)租税等の請求権(破産法253条1項1号)

租税などの請求権の支払義務は、自己破産をしても、免除されません。

「租税等の請求権」とは、国税徴収法または国税徴収の例によって徴収することができるものです(破産法97条4号)。

例えば、次のものは「租税等の請求権」に当たり、自己破産をしても支払義務が免除されません。

- 所得税

- 贈与税

- 相続税

- 市町村民税

- 固定資産税

- 自動車税

- 国民健康保険料

- 国民年金保険料

自己破産後も支払義務は免除されないうえ、支払わずにいると財産を差し押さえられてしまうおそれもあります。そのため、少しでも払えるように役所窓口などで相談することで、分納手続きなどを行う必要があります。

税金を滞納していると事前の連絡なしに給与や預貯金などを差し押さえられてしまうことについて、詳しくはこちらをご覧ください。

公共料金は非免責債権ではない

生活費にさえ困る状況になると、公共料金の支払いまでも滞ってしまうかもしれません。

公共料金のうち下水道料金は非免責債権ですが、上水道料金やガスや電気などの使用料金は非免責債権に該当しないため、免責許可決定が出れば基本的には支払義務が免除されます(申立て直近の1ヶ月分を除きます)。

そのため、もし数ヶ月分の公共料金を滞納してしまったなら、自己破産を依頼した弁護士に相談する必要があります。

滞納した公共料金の支払義務を自己破産の手続きにより免除されても、ライフラインはストップしません(破産法55条1項)。

ただし、自己破産の開始決定後に公共料金の支払いを滞納してしまうと、自己破産に関係なく、ライフラインがストップしてしまうリスクがあるので、注意してください。

(2)悪意で加えた不法行為に基づく損害賠償請求権(破産法253条1項2号)

不法行為の中でも、「悪意」で加えたものについての損害賠償責任も非免責債権です。「悪意」とは、単なる故意(※)ではなく、他人を害する積極的な害意とされています。

※不法行為によって相手の権利や利益を侵害することを認識していた、という程度の意味です。

冒頭の事例を採り上げて解説します。

1.友人の絵画を不注意で壊してしまったために生じた損害賠償金100万円

この場合、不注意(過失)で損害賠償請求権が生じています。「悪意」ではありませんので、自己破産の手続きによりその支払義務は免除されます。

これに対して、次のような事例を想定してみましょう。

普段から険悪な仲にあった友人のお気に入りの絵画にわざと火をつけた翌日、その友人を債権者として追加して、裁判所に自己破産を申立てました。

このケースで「自己破産でもう免責許可決定が出てるから、もう支払わなくていい」と言われた友人は納得できるでしょうか。―――――――――できるはずないでしょう。

道義的に非難される行為をした人に対する制裁として、悪意で加えた不法行為に基づく損害賠償請求権の支払義務は免責許可決定が出ても免除されないと規定されています。

(3)故意または重過失により加えた人の生命または身体を害する不法行為に基づく損害賠償請求権(破産法253条1項3号)

冒頭の事例を採り上げて解説します。

2.手柄を横取りした同僚を殴ってしまい支払うことになった損害賠償金100万円

この場合、自らの行為を認識しつつ(故意で)人の身体を害しているので、非免責債権となります(詳細次第で悪意があると判断される場合には2号により非免責債権です)。

3号では2号と異なり「悪意」までは要求されていませんが、「人の生命または身体」を害した場合に限定されています。絵画を損傷した場合のように財産権に対する不法行為は、3号の対象にはなりません。

(4)夫婦間の相互協力扶助義務に基づく請求権(破産法253条1項4号イ)

夫婦で暮らしていくための生活費、医療費などが対象となります。

(5)夫婦間の婚姻費用分担義務に基づく請求権(破産法253条1項4号ロ)

条文のとおり、婚姻費用といった結婚生活のために必要となる費用が対象となります。

(6)親族や子どもの監護義務及び扶養義務に基づく請求権(破産法253条1項4号ハ、ニ)

親・兄弟姉妹に対する扶養義務から生じた支払義務や、離婚した相手に対する養育費なども、非免責債権に当たります。

冒頭の事例を採り上げます。

3.元妻に対して支払う約束をしているのに支払えていない養育費100万円

このような滞納した養育費は、子どもの監護義務に基づく請求権ということで、非免責債権となります。

(7)雇用関係に基づいて生じた使用人の請求権及び使用人の預り金の返還請求権(破産法253条1項5号)

個人事業主等が自己破産する場合の、従業員の給料や退職金の請求権などが対象です。

(8)破産者が知りながら債権者名簿に記載しなかった請求権(破産法253条1項6号)

自己破産を申立てる場合には、裁判所に「債権者名簿」「債権者一覧表」といった、全ての債権者や債権額を記載した書面を提出します。

自己破産により支払義務が免除されるのは、原則として債権者名簿に記載したものに限られますので、あえて債権者名簿に記載しなかった場合には支払義務が免除されません。債権者名簿に記載されなかった債権者は、自己破産の手続きに関わる機会を奪われてしまうためです。

例外的に、債権者が自己破産手続きを知っていた場合には、免除される可能性があります。

自己破産を考えているけど、家族や知人からの借金だけはどうにかして返したい……。債権者名簿に書かないでおけば、「非免責債権」になるわけだから、いつか返せるかな?

そのようなことは、絶対にしてはいけません。非免責債権以外の負債も、全て残ってしまうリスクがあるからです。

どうして非免責債権以外の負債も残ってしまうんですか?

実際の債権を伏せた債権者名簿を提出する行為は、「免責不許可事由」に当たります。

免責不許可事由があると、免責許可決定自体が出ない(=免責不許可になる)おそれがあります。

免責不許可となれば、非免責債権以外の負債も含め全ての負債がそのまま残ってしまいます。

わざとではなく、うっかり債権者名簿に載せていなかった場合には、非免責債権や免責不許可事由に該当しないのですが、債権者漏れ(弁護士への伝え忘れ)には十分に注意してください。

(9)罰金などの請求権(破産法253条1項7号)

次のものが「罰金などの請求権」に当たります(破産法97条6号)。

| 罰金、科料 | 罪を犯したときに取り立てられる罰金 (金額が1万円以上の場合を罰金、それ未満の場合は科料) |

| 過料 | 交通違反など刑罰以外の理由で強制的に取り立てられる金銭 |

| 刑事訴訟費用 | 刑事訴訟をする際に必要となった費用 (私選の弁護士費用は含まれません) |

| 追徴金 | 犯罪によって手に入れたものを返却できない場合に支払う金銭 |

「非免責債権があるかも…」と思った場合には

ここまでは、非免責債権にどのようなものがあるかについてご説明しました。

しかし、非免責債権に該当するか否かは、判断が簡単ではありません。実務では、特に2号「悪意で加えた不法行為に基づく損害賠償請求権」に当たるかが争われることが少なくありません。

自分の抱えている負債が非免責債権かどうかについては、自己破産を取り扱っている弁護士に相談することをおすすめします。

非免責債権と免責不許可事由の違い

非免責債権と混同されやすい概念として「免責不許可」というものがあります。

免責不許可事由とは、免責許可決定が出ない可能性のある一定の事情をいいます。

簡単にいうと、「免責不許可事由」に該当する事情があると、破産を申立てても免責許可決定が出ずに、負債の返済義務が一切免除されない可能性があります。

一方、非免責債権とは免責許可決定が出ても残ってしまう債権のことです。

例えば、ギャンブルや浪費が原因で返しきれないほどの借金を負うことは、免責不許可事由に該当します(破産法252条1項4号)。

また、免責不許可事由があると、原則として、簡略化された同時廃止手続きで進めることはできず、管財事件となります。

ギャンブルなどの金額があまりに大きければ、自己破産の手続きをしても免責許可決定が出ることを期待できず、基本的には個人再生や任意整理(基本的に、借金の経緯などが問題とならない手続き)で進めることとなります。

※ 免責不許可事由があっても免責となる(裁量免責)ケースは少なくありません。

免責許可決定の出るケースが多いことについて、詳しくはこちらの記事をご覧ください。

負債の中に、非免責債権が多少あっても、抱えている負債のほとんどが非免責債権でない限り、自己破産の手続きによってそれなりに負担を軽減できるメリットがあります。

免責不許可事由の種類

破産法252条1項では、次の11個の免責不許可事由が定められています。

- 不当な破産財団価値減少行為

- 不当な債務負担行為

- 不当な偏頗行為

- 浪費または賭博その他の射幸行為

- 詐術による信用取引

- 業務帳簿隠滅等の行為

- 虚偽の債権者名簿提出行為

- 調査協力義務違反行為

- 管財業務妨害行為

- 7年以内の免責取得など

- 破産法上の義務違反行為

免責不許可事由にはどのようなものがあるのか、詳しくはこちらをご覧ください。

【まとめ】自己破産の手続きでも無くせない支払義務がある

個々の負債が非免責債権かどうかの判断は簡単ではないため、自己破産を扱っている弁護士に確認することをお勧めします。

アディーレ法律事務所では、破産事件を取り扱っており、破産事件についてのご相談は何度でも無料です。

ご依頼いただいた個人の破産事件につき、万が一免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております。(以上につき2022年8月時点)

破産でお悩みの方は、個人の破産事件を得意とするアディーレ法律事務所にご相談ください。