「FXで損失が膨らんで、借金の額が大変なことになってしまった……。FXが原因の借金があっても自己破産はできる?」

FXが原因で多額の借金を抱えた場合、「免責不許可事由」に該当して免責が許可されず、借金の支払義務が残ってしまうおそれがあります。

ですが、免責不許可事由があっても、必ず免責が不許可となるわけではありません。

裁判所がさまざまな事情を考慮のうえ、裁量で免責許可決定を出す可能性もあります。これが裁量免責です。

今回は、「FXが原因の借金がある場合の自己破産」について、アディーレの弁護士が解説します。

この記事を読んでわかること

- FXをしていても、裁量免責の可能性はあること

- 自己破産が厳しいケースの例

- FXをしていた人が自己破産を進めるにあたっての注意点

- 自己破産以外の、借金を軽減するための手続

ここを押さえればOK!

しかし、「裁量免責」により、借金の経緯や反省の態度、生活再建の見込みなどを考慮して、免責が認められることもあります。

ただし、自己破産の手続中にFXを再開したり、他の免責不許可事由がある場合は、免責が認められにくくなります。

また、FXが原因の自己破産を過去にしている場合も注意が必要です。

自己破産を決意した場合は、FXをきっぱりやめ、手続を誠実に進めることが重要です。

自己破産以外の選択肢として、個人再生や任意整理もあります。これらの方法では、借金の減額や返済計画の見直しができる可能性があります。

個人の破産でお悩みの方は、アディーレ法律事務所にご相談ください。

FXをしていたら、自己破産は無理?

FXで借金を抱えた場合、自己破産は無理なのでしょうか?

FX投資で多額の借金を抱えた場合、「免責不許可事由」の一つに該当しますので、裁判所は免責許可決定を出さないおそれがあります(破産法252条1項4号)。

免責許可決定が出なければ、借金の支払義務は無くなりません。

ただし、免責不許可事由があっても、裁判所がさまざまな事情を考慮のうえ、免責許可決定を出す可能性もあります。これが「裁量免責」です。

それでは、免責不許可事由や裁量免責の可能性などについてご説明します。

(1)FXをしていると、免責不許可となるおそれがある

自己破産の手続では、裁判所が免責許可決定を出せば、原則として全ての負債(※)について支払義務が免除されます。

※税金など、一部の負債は免責許可決定が出てもそのまま残ります。免責許可決定によっても支払義務が免除されない債権を「非免責債権」と言います。

破産法では、免責不許可事由がない時は、裁判所は免責許可決定を出すと規定されています(破産法252条1項)。

そのため、「免責不許可事由」がある場合、裁判所は免責許可決定を出さないおそれがあります。

免責不許可事由は破産法上いくつか定められているのですが、そのうちの1つに次のものがあります。

浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

引用:破産法252条1項4号

射幸行為というのは、利益を得られるかどうかが不確定な、ギャンブル性の高い行為のことです。例えば、パチンコや競馬・競輪などです。

FXなどの投資は射幸行為に当たります。そのため、FXが原因で多額の借金を抱えた場合、免責不許可事由があると判断され、免責不許可となる可能性があるのです。

(2)FXをしていても、「裁量免責」で支払義務を免除してもらえる可能性がある

ただし、ケースにもよりますが、免責不許可事由があっても裁判所が免責許可決定を出すことがあります。

免責不許可事由があるのに裁判所が免責を許可する場合を「裁量免責」といいます。

裁量免責が認められれば、非免責債権以外の負債については支払義務が免除されます。

たとえFXが原因の借金であっても、FXに用いた金額や期間などは、人それぞれ異なります。

FXをしていた人であっても、さまざまな事情を考慮のうえ、免責許可決定を出してもよいと判断される可能性があるのです。

(3)裁量免責で考慮されることとは?

裁判所は裁量免責を出すかどうかの判断の際に、例えば次のような事情を考慮します。

- 借金などの負債が膨らんだ経緯

- 自己破産の申立てに至った経緯

- FXに使った金額

- FXをしていた期間

- 破産者は、FXで借金を抱えたことについて反省しているか

- 破産者は誠実に手続を進めているか

- 破産者は、生活を立て直すために真剣に努力しているか

- 生活再建の見込みがあるか など

(※破産者…自己破産の申立てをして、裁判所から破産手続開始決定が出た人のこと)

FXによる借金があり、自己破産を検討している方は、まずは弁護士に相談することをお勧めします。

(4)FXをしていた場合、自己破産の費用が高くなる可能性がある

破産手続には、「同時廃止」と「管財事件」という2種類があります。

FXによる多額の借金があるなどの免責不許可事由がある場合、裁判所での手続が「同時廃止」ではなく「管財事件」になる可能性があります。

管財事件になると、裁判所から選任された「破産管財人」が、財産調査や配当、免責不許可事由の調査などを行うものです。

管財事件となった場合、破産管財人の報酬として予納金を支払う必要が出てきます(※裁判所によって異なります。東京地裁:20万円~)。

また、管財事件となると弁護士費用も高くなる傾向にあります。自己破産の依頼を受けた弁護士の負担も、破産管財人への対応で重くなるためです。

管財事件について詳しくはこちらの記事もご確認ください。

自己破産の費用が数十万円かかるとなると、「払えない」と不安の方もいらっしゃいます。ですが、自己破産を弁護士に依頼した場合、債権者への返済はストップできます。

返済をストップして家計にある程度余裕ができた分を自己破産の費用の積み立てに回すことで、無理なく費用を貯めるイメージです(ご依頼先の法律事務所で、費用の積み立てに対応しているかどうかご確認ください)。

裁量免責が厳しいケースは?

ケースによっては、自己破産の手続を進めても裁量免責を見込みにくいこともあります。

注意が必要なのは、例えば次のようなケースです。

- (1)自己破産の手続中に、FXを再開してしまったケース

- (2)FX以外にも、免責不許可事由があるケース

- (3)過去にもFXが原因で自己破産に至っているケース など

(1)自己破産の手続中に、FXを再開してしまったケース

自己破産の申立てをすると決めて以降にFXを再開してしまった場合、裁量免責が出ないおそれが高まります。

先ほどご説明したように、裁量免責の判断では破産者が反省しているかどうかも重視されます。

自己破産を決めて以降も再びFXをしている場合、「これでは反省しているとは言えない」と判断され、免責不許可となってしまう可能性が高まるのです。

(2)FX以外にも、免責不許可事由があるケース

FX以外にも免責不許可事由があるという場合も、注意が必要です。

免責不許可事由には、例えば次のものが挙げられます。

- 債権者を害する目的で、財産隠しなどをした

- 債権者を害する等の目的で、不当に一部の債権者にだけ返済をした

- 裁判所への説明を拒否したり、うその説明をした

- 破産管財人の業務を妨害した

- 7年以内に、免責許可決定が確定している など

免責不許可事由が多かったり深刻なものだったりするほど、裁判所での審査は厳しくなります。

(3)過去にもFXが原因で自己破産に至っているケース

先ほど、免責不許可事由の1つとして、7年以内に、免責許可決定が確定しているというものを挙げました。

しかし、7年経っているかどうかにかかわらず、過去にも同じFXが原因で自己破産に至っている場合、やはり注意が必要です。

同じ理由で再び負債が膨らんでしまった場合、「反省していないのではないか」「免責許可決定を出したところで、生活を立て直せる見込みはないのではないか」と判断され、免責不許可となるおそれがあるためです。

自己破産の手続上の注意点

それでは、FXをしていた方が自己破産の手続を進めるに当たっての注意点をご説明します。

(1)FXをきっぱりやめること

自己破産を決意した場合、FXをきっぱりやめることが欠かせません。

繰り返しになりますが、裁量免責の判断の際には反省しているかどうかも重視されるからです。

(2)自己破産の手続を誠実に進めること

また、自己破産の手続を誠実に進めることも大事です。

裁量免責の判断の際は、手続を誠実に進めているかどうかも考慮されます。

また、裁判所への説明を拒否したり、破産管財人の調査に協力しなかった場合には、それ自体免責不許可事由に当たってしまうおそれもあります。

自己破産以外の、借金を軽減するための方法とは?

以上のとおり、FXが原因の借金であっても、免責許可決定が出る可能性はあります。

ただ、ケースによっては免責許可決定を見込みにくい場合もありえます。

また、自己破産には次のような注意点もあるので、できるだけ自己破産を回避したいという方もいます。

- 一定の財産は、債権者への配当などのため手放すこととなる可能性がある

- 一定の職業や資格については、裁判所での自己破産の手続中、従事できない期間がある(制限職種)

このような場合、自己破産以外の方法で借金問題を解決する必要があります。

自己破産以外で借金問題を解決する方法には、主に次の2つがあります。

- 個人再生

- 任意整理

それぞれについてご説明します。

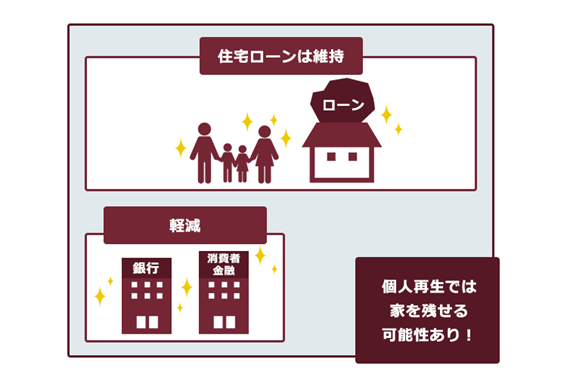

(1)個人再生

個人再生とは、このままでは負債を支払えなくなってしまうおそれがある場合に、裁判所から認可を得て、法律に基づき決まった金額を原則3年間(最長5年以内)で分割して支払っていく手続です。

個人再生の場合、自己破産での「免責不許可事由」に当たるものがありません。そのため、深刻な免責不許可事由がある方の場合、個人再生を選ぶケースがあります。

個人再生では、基本的には、次にご説明する任意整理よりも大幅に減額できることが多いです(*減額の程度は負債の総額や所持している財産の価額などによって異なります。また、税金等一部の負債は個人再生によっても減額されません。)。

また、個人再生の場合、一定の条件を満たしていれば、住宅ローンの残った家を守り、それ以外の負債を減額できる場合があります。

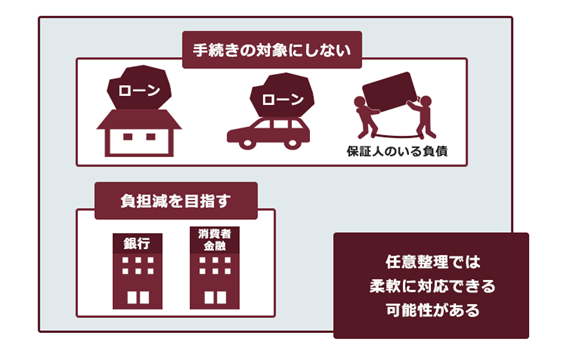

(2)任意整理

任意整理では、まず、支払い過ぎた利息がないか負債の額を正確に再計算します。

この段階で、支払い過ぎた利息があればその分負債を減額できたり、「過払い金」として返還してもらえる可能性があります。

次に、残った負債について次のような方法で返済の負担を軽減できないか、個々の債権者と交渉します。

- 今後発生するはずだった利息(将来利息)をカットする

- 返済期間を長期化することで、毎月の返済額を減らす

※実際にどのような返済計画になるかは、今までの返済の状況や個々の債権者などによって変わります。

任意整理の場合、全ての債権者に対して滞りなく返済していける見込みがあれば、一部の債権者を手続から除外できる場合があります。

例えば、住宅ローンや車のローンを手続から除外できれば、自宅の競売や車の引き揚げを回避できる可能性があります。

【まとめ】FXをしていた場合でも、自己破産で裁量免責が出る可能性はある!

今回の記事のまとめは次のとおりです

- FXで借金を抱えた場合、免責不許可となって借金がなくならないおそれがある。ただし、裁量免責により、支払義務から解放される可能性はある。

- 自己破産の手続中にFXを再開してしまった場合や、FX以外の免責不許可事由がある場合、過去にもFXが原因で自己破産に至っている場合などは、裁量免責が出ないおそれもあるため要注意。

- FXをしていた人が自己破産の手続をする際の主な注意点は次の2つ。

- FXをきっぱりやめること

- 自己破産の手続を誠実に進めること

- 自己破産が厳しい場合でも、個人再生や任意整理によって負債を軽減できる可能性はある。

アディーレ法律事務所では、万が一免責不許可となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として全額返金しております(2023年6月時点)。

※ただし、免責不許可が、次の場合に起因する場合などは、返金対象外です。

・アディーレ法律事務所へ虚偽の事実を申告し、又は事実を正当な理由なく告げなかった場合

・法的整理の受任時に、遵守を約束いただいた禁止事項についての違反があった場合

個人の破産でお悩みの方は、個人の破産を得意とするアディーレ法律事務所にご相談ください。