「借入先がいくつもあって、返済が大変……。もう、夜も眠れない」

複数の金融機関からの借金に追い詰められ、督促の電話や郵送物に苦しんでいる状態、それが多重債務です。多重債務になってしまうと、返済が行き詰まり、財産を差し押さえられてしまうリスクがあります。

あなたは今、この状態から抜け出すための具体的な解決策と督促に悩まない安心できる生活を求めているはずです。多重債務から抜け出すには、早めに弁護士へ相談するなどの対処が必要ですので、この記事を参考にしてください。

ここを押さえればOK!

弁護士に債務整理を依頼すると、弁護士から債権者に「受任通知」が送付され、原則として法律に基づき督促が停止するため、精神的なストレスが軽減され、今後の生活再建を考える余裕が生まれるでしょう。

多重債務に陥る原因には、借金への抵抗感の低下、依存症、借金を借金で返す「自転車操業」などがあります。返済が滞ると、遅延損害金の発生、一括返済の要求、そして最終的には給与や預貯金の差押え(強制執行)といった大きなリスクが生じます。

借金を一本化する「おまとめローン」もありますが、返済総額の増額や追加借入のリスクを伴うため、抜本的な解決には債務整理の検討が推奨されます。

個人の債務整理には、将来利息のカットなどを目指す「任意整理」、負債を大幅に圧縮しつつ持ち家を残せる可能性がある「個人再生」、原則として負債の全額免除を目指す「自己破産」の3種類があり、個々の状況に応じて適切な方法を選択する必要があります。

弁護士は借金額の制限なく代理人として活動でき、相談者の状況にあった解決方法を選択して借金問題の解決を目指します。

多重債務から抜け出すためにも、1人で悩まず、アディーレ法律事務所にご相談ください。

多重債務の督促をすぐに止める方法

多重債務者が抱える最も切実な問題は、精神的な重圧をもたらす債権者からの督促への対処です。「借りたのに返済できない」という心理的な罪悪感も相まって、1人で悩まれる方は大変多いです。

しかし、このストレスは、弁護士に相談・依頼することで軽減することが可能です。

弁護士に債務整理を依頼して数日たつと、債権者から督促を受けることは基本的になくなります。

これは、債権者が弁護士から「受任通知」を受領すると、法律に基づき、原則として借金の取り立てや電話・郵送などによる督促ができなくなるためです(貸金業法21条1項9号)。ただし、裁判手続や、闇金や個人的な借入れの場合等、弁護士介入後も督促が止まらないことがあります。

貸金業法 第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

引用:貸金業法|e-gov

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

督促から解放されることで、今後の生活再建を考えるための時間と、精神的な平穏を取り戻すことができるでしょう。

【最新データ】社会問題でもある多重債務

消費生活センターに寄せられた多重債務に関する相談件数は、2022年度の21447件から、2024年度には24538件へと増加しています。

内閣にも、多重債務者対策本部が設けられており、毎年相談体制の強化などのキャンペーンを行っています。今年も、「多重債務者相談強化キャンペーン2025」を実施しており(2025 年9月1日から12月31日)、深刻な社会問題である多重債務を抜本的に解決しようとしています。

一人で抱え込まず、すぐに弁護士など法律の専門家の力を借りることが、あなたの生活再建への第一歩です。

参考:多重債務|独立行政法人国民生活センター

参考:多重債務者対策本部|首相官邸

多重債務とは?

多重債務とは、消費者金融、銀行、クレジットカードなど、複数の金融機関からの借金を抱えている状態です。

どこか1社への返済が滞れば全ての返済ができなくなってしまうおそれのある危険な状態になってしまう可能性もあります。

多重債務の代表的な原因

多重債務に陥る代表的な原因は、借金への心理的なハードルの低下、依存症、自転車操業などです。

初めての借金には躊躇いがあっても、「借りては返す」を繰り返すうちに、借金に対する心理的な抵抗感が薄れます。

やがて1社からの借入が限度額に達すると、他社からの借り入れに手を出し、多重債務に陥ります。なお、借金の原因がギャンブルをはじめとする依存症にある場合は、借金の解決と並行して依存症への専門的な対処も必要となります。

ギャンブル依存症への対処法について、詳しくはこちらをご覧ください。

また、借入金額が多いほど利息が上乗せされ、総返済額が増加します。あるところへの借金を返すために、別のところから借金をする「自転車操業」の状態に陥ると、利息の負担で借入総額は雪だるま式に膨れ上がっていきます。

多重債務で返済できなくなった場合のリスク

多重債務で返済できなくなってしまうと、次のようなリスクがあります。

- 遅延損害金が発生する

- 督促の連絡が来る

- 一括返済を求められる

- 給与や預貯金などを差し押さえられる

それぞれについて説明します。

(1)遅延損害金が発生する

借金を返済期日までに返せなければ、遅れた日数分の遅延損害金が発生します。一般的に、遅延損害金は通常の利率よりも高く設定されており、その分返済の負担が大きくなります。

【貸金業者からお金を借りる場合の利息と遅延損害金の利率】

| 借入総額 | 10万円以内 | 10万~100万円 | 100万円以上 |

| 利息 | 20%程度 | 18%程度 | 15%程度 |

| 遅延損害金 | 14.6~29.2%(※) | ||

※消費者金融からカードローンを借りた場合など、貸金業者からの借り入れの場合は遅延損害金の上限利率は20%です(利息制限法7条1項)。

遅延損害金の計算方法や対処法など、詳しくはこちらの記事もご覧ください。

(2)督促の連絡が来る

返済期日に遅れると貸金業者から督促の連絡がきます。

はじめのうちは優しかった対応も次第に厳しく問い詰めるような口調に変わっていくでしょう。督促の方法は金融機関ごとによって異なり、主に電話や郵送などで督促の連絡が来ます。

(3)期限の利益を喪失し、一括返済を求められる

借金をする際、通常は、借金を分割で返済する契約が可能です。この分割で返せる利益のことを、「期限の利益」といいます。

しかし、この契約では、分割返済が1度でもできなかったら、期限の利益を喪失し、貸金業者が一括で返済を請求できる、と定められていることが多いです。このような定めがあると、返済期日を過ぎても返済をしないと、残りの借金を一括して返済するよう求められることになってしまうのです。

期限の利益について詳しくはこちらをご覧ください。

(4)給料や預貯金などを差し押さえられる(強制執行)

督促対処せずにいると、貸主が裁判所での手続を執り、最終的に差押えなど強制執行をされる可能性があります。

- 給料の差押え:手取り額の最大4分の1が強制執行の対象になります(手取り額が44万円を超えるときは、手取り額から33万円を差し引いた額が強制執行の対象です)。また、ボーナスや退職金も差押えの対象となります。

- 預貯金の差押え:銀行口座の預金が差し押さえられ、残高がゼロになる可能性もあります。

差押えは、原則として借金を完済するまで続きます。ある日突然、給料が少なくなってしまったり、預貯金口座の残高が減ってしまったりするので、生活はますます苦しくなってしまうでしょう。

預金差押えについて詳しくはこちらをご覧ください。

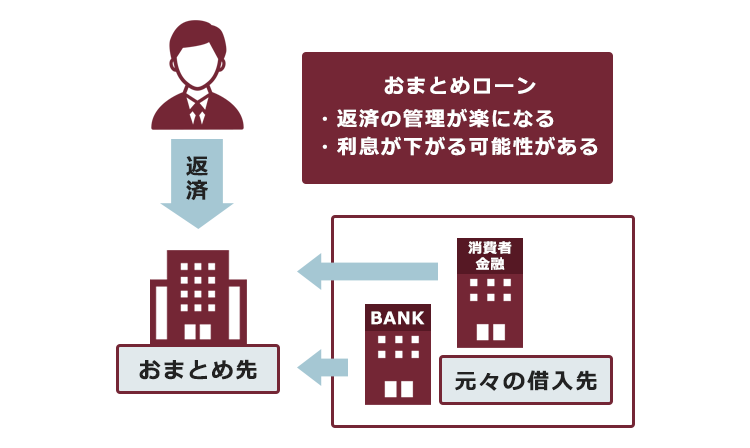

おまとめローンで多重債務を抜け出せるか

おまとめローンを利用して借入れを一本化すると、返済の管理が楽になります。

また、現在の借入先よりも低金利のおまとめローンに借入れを一本化すれば、利息の支払の負担を減らせる可能性があります。

(なお、おまとめローンを組んでも返済の見通しが立たない方は、そもそもおまとめローンを組むべきではなく、次で説明する債務整理を検討すべきです。)

ただし、おまとめローンは、以下のリスクを伴います。

(1)返済総額の増額と期間の長期化

借金をまとめて一本化しても、元金に加えて利息を払い続ける必要があることは変わりません。また、返済期間が長引くほど、支払総額は膨らみます。

あとで説明する債務整理を選択するが、抜本的な解決を目指せるでしょう。

(2)追加借り入れ

おまとめローンを組んで一本化して借金を整理した後も、借金の元金が減るわけではありません。家計を見直さなければ、生活は変わらず苦しいものとなるでしょう。

また、一度借金への心理的な抵抗が薄くなっていることから、再び新たな借り入れに手を出し、多重債務に逆戻りするリスクがあります。

借金に困ったら弁護士に相談を|債務整理を選択すべき理由

弁護士に債務整理を依頼すると、督促が止まって、弁護士が窓口として債権者対応をしますので、精神的な余裕をもって生活を立て直すことができるでしょう。また、方針が決まるまではいったん返済もストップしますので、弁護士費用を準備したり、生活を立て直したりしながら、借金問題の解決を目指すことができます。

個人の債務整理には、任意整理、個人再生、自己破産の3種類があります。

どの債務整理の手続を進めるのがよいかは、個々のケースによって異なりますので、まずは弁護士へご相談ください。

(1)任意整理|債権者との個別の話し合い

裁判手続きではなく、個々の債権者との話し合いで借金の完済を目指す方法です。

まず、利息制限法の上限金利(15~20%)に金利を引き下げるなどして再計算(引き直し計算)します。次に、残った債務につき、貸金業者と毎月の返済額の減額や、将来発生するはずだった利息をゼロにすることを目指して、個々の債権者と交渉します。特定の債権者のみを手続き対象から外すことも可能なケースがあります。

継続的な収入があり、将来利息をカットした元本を概ね3年程度で返済できる見込みがある場合に適しています。

(2)個人再生|負債の大幅圧縮と持ち家の維持

「個人再生」とは、任意整理とは異なり、裁判所を通す手続です。返済できなくなってしまうおそれのある方が、引き直し計算後、さらに減額された負債(※)を、原則3年間で分割して返済していくという手続です。

※※借金の額や保有している資産の額などによって異なりますが、通常は、任意整理よりも大幅に負債が減額されることが多いです(税金など減額されない負債が一部あります)。ただし、保有している資産の額が負債額より多い方などの場合は、減額されない場合もあります。

一定の条件を満たせば住宅ローンの残った自宅を手放さずに、その他の負債を減額できる可能性があるのが大きな特徴です(住宅資金特別条項)。

住宅資金特別条項を利用できる条件は、次の5つです。

- 住宅資金貸付債権が存在する

- 再生債務者が所有している住宅である

- 再生債務者の居住用の建物である

- 住宅に住宅ローン以外の債権のための抵当権が設定されていない

- 保証会社の代位弁済から6ヶ月を経過していない

ただし、ペアローンやリレーローンでは上記条件以外にも満たすことが必要な条件がありますので、具体的には弁護士に相談するようにしましょう。

民事再生で自宅を残せる条件など、詳しくはこちらの記事をご覧ください。

(3)自己破産|原則、負債の全額免除

自己破産とは、財産、収入が不足し、負債を返済できなくなった場合に、裁判所に申し立てて、債務者の一定の財産をお金に換えて債権者に公平に分配する手続です。 これに併せて裁判所から「免責許可決定」が出ると、原則全ての負債の返済義務を免れることができます(ただし、税金など一部の支払義務は自己破産をしても残ります(非免責債権))。

自己破産の場合、一定の資産は処分される可能性がありますし、破産手続中、就けない職業・地位(制限職種)などもあります。その一方で、3つの手続の中で最も支払の負担を軽くできる可能性があります。

弁護士に相談・依頼するメリット

多重債務から確実に抜け出すことを目指すのであれば、法律の専門家である弁護士に相談・依頼することには、次のような大きな意味・メリットがあります。

(1)督促からの解放

すでにご説明した通り、弁護士に依頼すれば、弁護士は基本的に即日・翌営業日くらいには債権者に「受任通知」を送ります。

債権者は、弁護士から受任通知を受け取った後は、法律に基づき、原則として借金の取り立てや電話・郵送などによる督促ができなくなります。

このため、債務者は直接の督促によるストレスから離れ、借金問題に冷静に向かい合い、解決を目指すことができるでしょう。

(2)司法書士と異なり、借金額に制限なく代理可能

法務大臣の認定を受けた認定司法書士は、1社あたりの債務額が140万円以下であれば、任意整理の相談や依頼が可能です。

ただし、任意整理の段階で過払い金の発生が分かることがありますが、過払い金も1件140万円を超えると認定司法書士が扱うことができません。

また、認定司法書士が相談・依頼を受けられるのは「簡易裁判所」が管轄となる事件だけなので、「地方裁判所」が管轄となる個人再生や自己破産の手続の依頼を受けて、依頼人の代理人として活動することはできません(書類作成の依頼は可能)(司法書士法3条1項6号・7号)。

弁護士であれば、これらの制限なく、過払い金がある場合には1円でも多く取り戻すことを目指して活動します。また、相談者の借金の制限なく、個別的事情に応じて、適切な債務整理の方法を選択して、借金問題の解決を目指すことができます。

借金問題を弁護士に相談するメリットや、流れについて詳しくは、次の記事をご覧ください。

【まとめ】債務整理をして多重債務から抜け出すことを目指そう!

多重債務に陥った状態だと、借金問題を1人では解決できないこともあります。

1人で悩まず、早めに、アディーレ法律事務所にご相談ください。