「オンラインゲームにはまって課金していたら、すごい金額になって払えない…ゲーム課金の借金があると自己破産できないって本当?」

自己破産の場面では、ゲーム課金などが原因の借金は、「浪費」と判断されて免責が許可されず、借金の返済義務が残ってしまう可能性があります。

ただし、「浪費」による借金があっても、免責が認められるケースは決して少なくありません(裁量免責)。

実際に免責が許可されるかどうかはあくまで個々のケース次第ですが、ゲーム課金をしていても直ちに自己破産ができないわけではないのです。

この記事を読んでわかること

- ゲーム課金をしていても、免責許可決定が出る可能性はあること

- 自己破産以外の、借金の返済の負担を減らす手続

- 自己破産の手続が終わった後の注意点

ここを押さえればOK!

しかし、借金全体に占めるゲーム課金の割合や個別の事情により、裁判所が裁量で免責を認める「裁量免責」の可能性もあります。

統計によると、自己破産申立者の約97%が免責許可決定を得ています。裁量免責の判断には、債務者の反省や経済的立て直しへの努力などが考慮されます。

ゲーム課金による借金がある場合、自己破産以外にも任意整理や個人再生といった選択肢があります。どの手続きが適切かは、弁護士に相談することをおすすめします。

手続き後は、オンラインゲームの扱い方を見直し、借金を繰り返さないことが重要です。

2回目以降の自己破産は審査が厳しくなるため、最初の自己破産を最後にする決意が必要です。

自己破産についてお悩みの方は、アディーレ法律事務所にご相談ください。

ゲーム課金をすると自己破産ができない?

まず、ゲーム課金による借金を抱えた場合の自己破産について説明します。

(1)ゲーム課金の借金があると、「免責不許可」で借金が残ってしまう可能性がある

自己破産の最終目標は、基本的には、裁判所から「免責許可決定」をもらうことです。

免責許可決定を得ると、原則として全ての借金についての支払義務がなくなります(*税金などの非免責債権は除きます)。

「免責許可決定」はどんな時に出してもらえるんですか?

法律上は、「免責不許可事由」に該当する事由がない場合には、裁判所は免責許可を決定すると規定しています(破産法252条1項)。

(1-1)免責不許可事由とは

免責不許可事由とは、裁判所が免責許可決定を出さない可能性がある一定の事由です(破産法252条1項各号)。

免責不許可事由にどのようなものがあるのかについて、詳しくはこちらをご覧ください。

(1-2)ゲーム課金は免責不許可事由の「浪費」にあたる可能性がある

ゲーム課金のための借金は、免責不許可事由のうち、次に規定する「浪費」にあたる可能性があります。

浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

引用:破産法252条1項4号

ただし、全てのゲーム課金による借金が免責不許可事由と評価されるとは限りません。

ゲーム課金により「過大な債務を負担した」と言えるかも重要です。

例えば、次の2つのケースを考えてみます。

【ケース1】

Aさん(仮名)は収入が減ってしまい、生活費の補填のために借金をし始めました。

借金は300万円になり、返済できなくなりました。

Aさんは気晴らしにゲーム課金もしていましたが、ゲームに使われたのは借金のうちの5万円程度でした。

【ケース2】

Bさん(仮名)はついつい限定ガチャなどでリボ払いを重ね、気づけば300万円のリボ払いを抱え、支払えなくなってしまいました。

300万円のうち、ゲーム課金に充てられたのは250万円ほどでした。

一般的に、ゲーム課金は「浪費」ととらえられます。

ですが、【ケース1】のAさんの場合、ゲーム課金のための借金の割合は低めです。

そのため、浪費が原因で返しきれないほどの借金を抱えたわけではなく、「免責不許可事由がある」とまでは評価されずに済む可能性があります。

一方、Bさんの場合はゲーム課金という浪費が原因で返しきれないほどの借金を抱えた(=過大な債務を負担した)といえます。

そのため、「免責不許可事由がある」と判断される可能性があります。

(2)諦めるのは早い!ゲーム課金していても「裁量免責」の可能性も

免責不許可事由がある場合でも、裁判所が裁量で免責を許可してくれる可能性があります。

裁量免責とは、免責不許可事由がある場合であっても、裁判所の判断で免責を認めることです(破産法252条2項)。

実際に免責が認められるかどうかは、あくまで個々のケースによります。

ですが、自己破産においては免責許可決定が出る割合は非常に高いです。

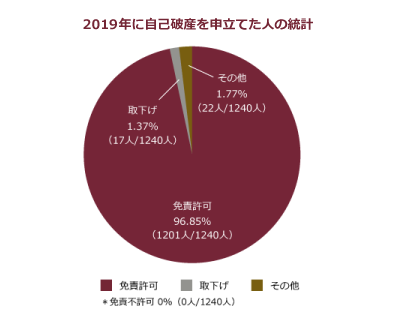

日本弁護士連合会が実施している調査によると、2019年6月から同年11月までに自己破産を申し立てた方の1240件中(*無作為に抽出したもの)、1201人が免責許可決定を得ています。

つまり、自己破産を申し立てた人のうち、およそ96.85%の方が無事に借金の返済義務から解放されていることとなります。

免責不許可となった方は、1240人中0人でした!

また、それ以前の調査に関しても、免責不許可になった方は2017年は1238人中7人、2014人は1235人中0人でした。

2017年、2014年のいずれの調査でも免責許可決定が出た方の確率は96%を超えています。

(3)裁量免責が認められるポイントは?

裁判所は裁量免責を出すかどうかについて、通常、次のようなポイントを元に判断しています。

【裁量免責の判断ポイント】

- 債務者はどのような事情で負債を抱えるに至ったのか

- 債務者は、どのような経緯で自己破産を選択することとなったのか

- どのような免責不許可事由があるのか

- 免責不許可事由はどの程度重大で、債務者にどれくらい責任があるか

- 債務者が免責不許可事由についてどれくらい反省しているか

- 債務者は経済的に立ち直るためにどれくらい努力しているか

- 債務者は真摯に手続を行っているか

ゲーム課金による借金があると、借金が膨らんだ理由について、破産管財人や裁判所から厳しい指摘を受け、説明を求められる場合もあります。

そうした場合でも、借金が膨らんだ経緯としっかり向き合い反省していて、生活を立て直そうと努力している姿勢をしっかり示さなければなりません。

ただし、ゲーム課金による借金がある場合、その金額などにもよりますが、自己破産を申立てた場合には「管財事件」になる可能性が高いです。ゲーム課金による借金がある方で、「管財事件」になるかどうか見込みが知りたいという方は、自己破産を申し立てる予定の裁判所の運用に詳しい弁護士にご相談ください。

管財事件について詳しくはこちらの記事をご確認ください。

自己破産以外の、借金返済の負担を軽減する手続2つ

ゲーム課金をしていても自己破産ができないわけではないんですね!

とは言え、「免責不許可」になったらどうしよう…。

自己破産以外にも、借金の返済の負担を軽くする手続はあります。

主に、「任意整理」と「個人再生」の2つです。

この2つだと、借金の理由によって手続がとん挫するケースは限られています。

ですので、「自己破産ができないなら、このまま返済を続けるしかない!」というわけではないのです。

それでは、自己破産以外の2つの手続と、選び方を説明します。

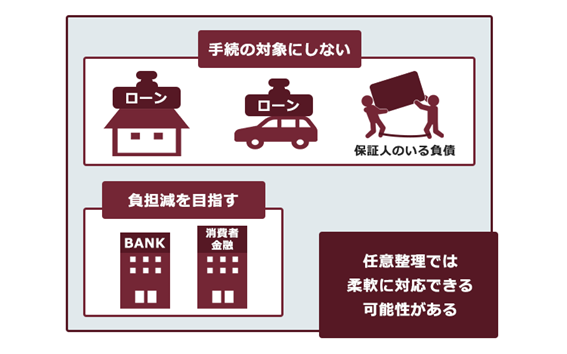

(1)任意整理(過払い金の請求を含む)

任意整理とは、次のような手続です(※個別の事案により和解の可否・和解の内容は異なります。)。

- 支払い過ぎた利息がないか、負債を正確に再計算します。払い過ぎたお金(過払い金)があれば、その分負債の残高が減少します。

- それでも残った負債について、毎月の返済額を減らすことや、今後発生するはずだった利息をゼロにすることなどを目指して、個々の債権者と交渉します。

任意整理の場合、それぞれの債権者について手続の対象とするかどうかを選べることがあります。

例えば、住宅ローンや迷惑をかけたくない保証人がいる借金を手続の対象とせず、それ以外の借金について負担の軽減を目指すなど、柔軟に対処できる可能性があります(*特定の債権者を手続から除外すると支払が滞ってしまう場合など、任意整理の対象とする業者を選べないこともあります)。

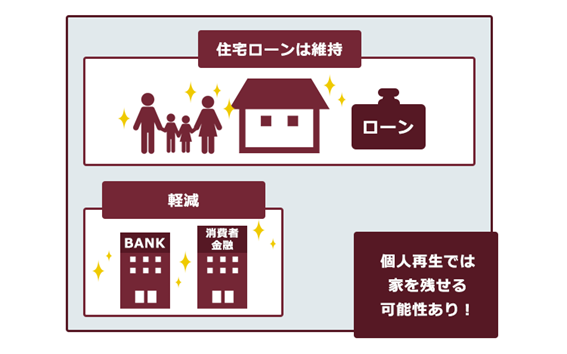

(2)個人再生

個人再生とは、次のような手続です。

- 借金を返済できなくなるおそれがある場合に、

- 裁判所から認可を得て、基本的に減額された金額(※)を原則3年間(最長5年間)で分割払していく。

※減額される金額は、負債の額や所持している財産の価額などによって異なります。税金など一部の負債は減額されません。

個人再生の場合、条件を満たしていれば、住宅ローンの残った自宅を手放さず、それ以外の負債を減額できる可能性があります。

(3)どの手続にする?

免責不許可事由があまりに深刻で裁量によっても免責が認められない可能性が高い場合、他の手続も検討する必要があります。

そのため、裁量免責の見込があるか、自己破産を選択できるかについては、債務整理を取り扱っている弁護士に相談することがおすすめです。

自己破産について、弁護士に相談する主なメリットは次の2つです。

- 免責許可決定の見込があるかどうか、それぞれのケースや手続を行う裁判所ごとの運用などに基づき見当をつけられる

- 裁量免責を見込めない場合でも、その他の手続で返済の負担を軽減できないか検討してもらえる

まずは気軽に相談してみることをおすすめします。

手続後の生活のポイント

無事に免責許可決定が出た場合でも、着実に家計を立て直していく必要があります。

(1)オンラインゲームの扱い方を見直す

1つめのポイントは、オンラインゲームの扱い方を見直すことです。

借金を抱えることとなった原因に対処しないと、せっかく免責許可決定が出てもまた生活が苦しくなってしまうためです。

借金しないと家計が回らなくなってしまうようなゲーム課金は、繰り返さないようにしましょう。

(2)借金を繰り返さない

2つめのポイントが、借金を繰り返さないことです。

せっかく返済義務がなくなっても、また借金を抱えてしまっては手続が無駄になってしまいます。

借金をせず、支出は収入の範囲内におさまるよう、家計を立て直しましょう。

自己破産をすると、5年~7年程度、基本的に金融機関からの借金やクレジットカードの契約などができなくなります。

これは、自己破産の手続を行ったという情報が、信用情報機関に一定期間登録されるためです(いわゆる「ブラックリスト」です)。

自己破産を機に無理のない生活水準にしましょう。

「ブラックリスト」について詳しくはこちらをご覧ください。

2回目以降の自己破産は、審査が厳しくなる

再び返しきれないほどの借金を抱えてしまった場合、2度目の自己破産を選択できない可能性があります。

自己破産で免責許可決定が出れば、債権者は配当を得られなかった分の債権の回収を諦めなければなりません。そのため、同じ人に何回も免責許可決定を出すことについて、裁判所は慎重になるのです。

自己破産を選択する場合には、「これを最初で最後の自己破産にしよう」という決意が必要と言えます。

そもそも、免責不許可事由の1つに「免責不許可決定が確定してから7年以内の申立て」があります。2回目以降の自己破産は絶対に免責許可が出ないわけではありませんが、免責が許可される可能性が下がることは間違いありません。

2回目以降の自己破産の際の注意点について、詳しくはこちらをご覧ください。

【まとめ】ゲーム課金による借金問題に悩んでいるあなたへ。自己破産を含めた前向きな解決策を見つけましょう!

今回の記事のまとめは次のとおりです。

- ゲーム課金で借金を抱えた場合、自己破産の手続をしても借金の返済義務がなくならない可能性がある。

これは、ゲーム課金などの浪費で返しきれない借金を抱えることが「免責不許可事由」に当たり、裁判所が免責許可決定を出さない可能性があるため。

⇒もっとも、免責不許可事由があっても裁判所が免責許可決定を出す場合はある(裁量免責)。

⇒ゲーム課金で借金をした場合でも、自己破産を選択できる可能性はある。 - 自己破産以外にも、借金の返済の負担を軽減する手続はある。主に次の2つ。

- 任意整理

- 個人再生

これらの手続は、借金の経緯が原因でとん挫するケースが基本的に限られている。

- 無事に自己破産の手続が終わった後の生活のポイントは次の2つ。

- オンラインゲームの扱い方を見直す

- 借金を繰り返さない

アディーレ法律事務所では、万が一個人の破産事件で免責不許可となってしまった場合、当該自己破産手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2023年5月時点)。

自己破産についてお悩みの方は、アディーレ法律事務所にご相談ください。