※どれぐらい減額されるかは借入や資産の状況によります。

個人再生 の

ご相談ならアディーレへ

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする個人再生とは、借金を返済できないおそれがあることを裁判所に認めてもらい、大幅に減額された借金を3年(原則)から5年で返済していく手続です。住宅などの財産を維持したまま(※)、借金を大幅に減らせるという特徴があります。

借金の金額が大きく、すべて返済することは難しいけど、処分されたくない高価な財産(主に住宅)を所有したり、自己破産をすると職業を継続できなくなったりする場合は、個人再生が適しています。

※住宅を維持するためには、住宅ローン以外で建物や土地が担保として設定されていないなどの条件があります。

個人再生について

何が気になりますか?

個人再生によって借金を減額できる条件は、主に以下のとおりです。

要するに、「収入はあるから借金の総額さえ減れば、返済していけるのに…」という方なら、個人再生の手続を利用できるということです。

個人再生なら

あなたの借金もラクになるかも!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をするたとえば以下のようなケースでは、個人再生の手続ができない可能性があります。

また、借金総額が100万円未満の場合、たとえ個人再生を行っても借金は減額できません。

なぜなら、個人再生をしたとき、債権者に対して最低限支払わなければいけない金額が法律で定められており、借金が100万円未満の場合はその全額を支払う必要があるからです。

「借金が減るなら個人再生をしてみたい!」と思われたかもしれません。

しかし、個人再生にはメリットとデメリットがあります。懸念点を知らないまま個人再生をして後悔しないためにも、メリットとデメリットをそれぞれ見ていきましょう。

個人再生をするメリットは以下のとおりです。

※1 どれぐらい減額されるかは借入や資産の状況によります。

※2 車については、ローンを完済している場合

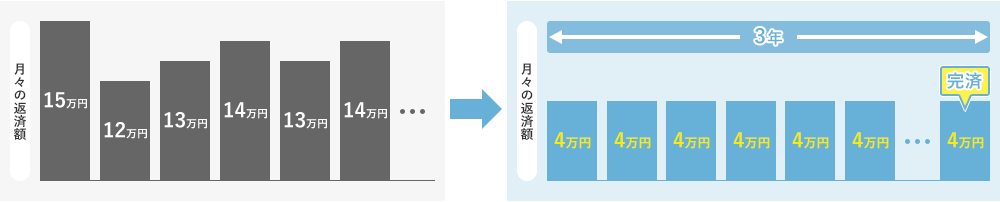

個人再生の手続が裁判所に認められると、借金の総額が80%程度減額されます。

たとえば600万円の借金が80%減額になれば、480万円減り、残りの120万円を返すことになります。借金が大幅に減額されることで、完済の見通しが立つ方も多いです。

※どれぐらい減額されるかは借入や資産の状況によります。

減額された残り20%程度の借金を返済していくことになりますが、3年(原則)から5年をかけて、無理のないペースで返済できます。

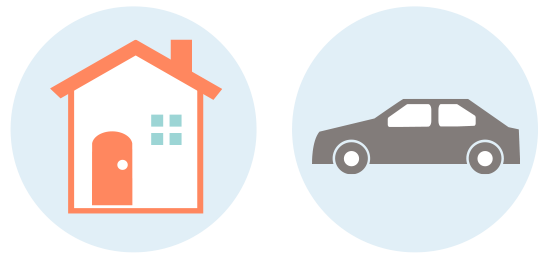

自己破産とは違い、個人再生では住宅や車(※)が処分されません。手続後も、今までどおり住み続けたり、車を使ったりできます。

また車の場合、ローンの返済中だと引き揚げられる可能性がありますが、それは「完済まで、車の所有権をローン会社に残しておく契約」になっているときだけです。

たとえば、銀行や信用金庫でローンを組んだ場合は、本人に車の所有権があるケースが多いため、車を引き揚げられる心配がありません。

※カーローンを完済している場合

個人再生をするデメリットは主に以下のとおりです。

とはいえ、人によってはデメリットにならない場合もあります。たとえば、ブラックリストに載るといっても一時的なことですし、デビットカードやデポジット形式のETCカードであれば今までどおり使用できます。

個人再生のデメリットについては、以下のページで詳しく解説しています。

アディーレにご依頼いただき、実際に個人再生を行った方の事例を紹介します。

Tさん(60代・男性)

| 借金の期間 | 4年 |

|---|---|

| 借金の理由 | 生活費、パチンコ |

| 借入先の数 | 7社 |

月々の返済額

12万4,000円 → 27,000円

借金総額

490万円 → 100万円

住宅ローンの返済中、パチンコと競馬にのめりこみ、借入を開始したTさん。自動車もローンで購入し、住宅ローン以外の借金が約490万円にまで膨らんでしまいました。住宅の維持を希望されていたものの、支払額が高額になるため、任意整理での手続は厳しいと判断。個人再生の手続を行った結果、自宅を維持したまま借金を減額でき、月々の返済が楽になりました。

※事例の内容はご相談当時の状況や条件等によります。

Yさん(60代・男性)

| 借金の期間 | 16年 |

|---|---|

| 借金の理由 | 生活費、医療費 |

| 借入先の数 | 7社 |

月々の返済額

21万円 → 4万円

借金総額

540万円 → 139万円

生活費や医療費のための借金が膨らんだYさん。自己破産には抵抗を感じていたものの、任意整理を行う余裕のある家計状況ではなかったため、個人再生の手続をすることにしました。ご相談前に体調を崩したYさんですが、それも回復し、また経済状況も安定していたことから、個人再生の手続をすることが認められ、借金を大幅に減額できました。

※事例の内容はご相談当時の状況や条件等によります。

それぞれのご状況によって変わるため、どちらをすべきかは一概にいえません。

ただ、一般的に「個人再生が向いている人」と「自己破産が向いている人」を表にまとめると、以下のようになります。

| 個人再生が向いている人 | 自己破産が向いている人 |

|---|---|

|

|

もちろん、この表だけでは判断が付かない方もいらっしゃるでしょう。

アディーレに相談いただければ、弁護士から最適な手続をご提案します。

どちらにすべきか迷っている方も、まずは安心してご相談ください。

また、表を見て「自分は自己破産のほうがいいのかな」と思われた方は、以下のページもご覧ください。

クレジットカードによるキャッシングや、ショッピング利用なども個人再生の減額対象です。個人再生で減額されないのは、養育費や税金、住宅ローン(住宅資金特別条項付個人再生を利用する場合)などです。

個人再生したことを知られる例として、以下が挙げられます。

官報については、一般の方が見ることはほとんどありませんので、それを通じて個人再生したことが知られる可能性は低いといえます。

また、弁護士に依頼した場合、裁判所から届く個人再生に関する書類は弁護士の事務所に送られてきます。そのため、アディーレに依頼すれば、個人再生したことを家族に知られるリスクを減らすことができます。

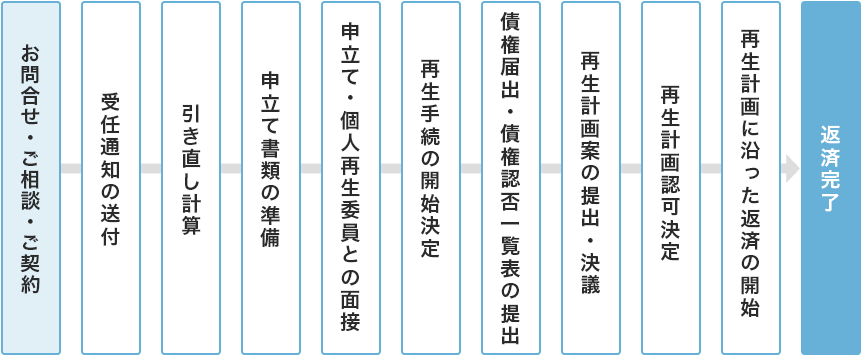

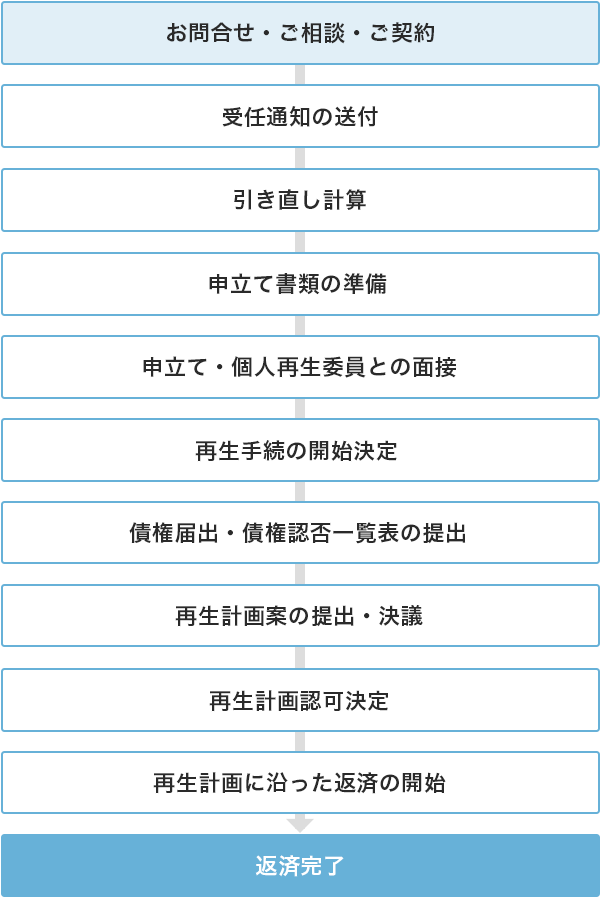

実際に個人再生を行う場合、手続は上記のような流れで進んでいきます。

アディーレにご依頼いただいた場合、裁判所への申立てから約5~6ヵ月で手続が完了します。

(手続完了は、再生計画の認可決定までを指します)

※上記は東京地裁の場合。各地の裁判所ごとに、実際の運用は異なります。

個人再生の申立てが裁判所に認められると、大幅に減額された借金を3年(原則)から5年で返していくことになります。

その際、毎月の返済額をアディーレに振り込んでいただくだけで、各債権者への返済を代わりに行います(※)。そのため、あなたが債権者1社1社に対してそれぞれ振込を行う手間や、カード会社などの債権者と直接やり取りをする手間がなくなります!

※銀行の振込手数料を含めた送金手数料として、債権者1社あたり1,100円(税込)/回が必要となります。

アディーレ法律事務所の本店または支店のある都道府県での申立ての場合

| 住宅ローン特例あり・なし共通(税込) | |

|---|---|

| 基本費用 | 55万円 |

| その他費用 | 申立事務手数料55,000円 |

※上記申立事務手数料には、各地方裁判所までの弁護士の出張交通費、日当などが含まれています。

※再生委員が選任された場合、再生委員報酬15万円が別途必要となります(申立地域により異なります)。再生委員報酬は申立後、分割で再生委員に直接積立していただきます。

アディーレ法律事務所の本店・支店のない都道府県での申立ての場合については、費用ページをご覧ください。

アディーレでは、個人再生のご相談が何度でも無料です。

「借金があるのに、相談料を支払う余裕なんてない」という方でも、安心してご相談いただけます。個人再生についてわからないことや不安なことがあれば、お気軽にご連絡ください。

個人再生の弁護士費用(再生委員報酬を除く)は、最大10回までの分割払いが可能です。

また弁護士にご依頼をいただいた時点で、カード会社などからの取立てが止まります(※)。そのため、借金返済と弁護士費用のお支払いが重なることはありません。

たとえば10回の分割払いなら、1回あたりのお支払いはおよそ50,000円~60,000円。「手続したいけど、費用が心配で…」とお困りの方も、この金額なら負担になりづらいのではないでしょうか。

※裁判上の請求(支払督促、民事訴訟等)は停止されませんので、ご注意ください。

アディーレでは、弁護士費用の返金保証を用意しております。

保証があることによって、万が一うまくいかなかったときのリスクも軽減できます。まずは気軽にご相談ください。

※返金保証の対象となるには、条件があります。

困った時は専門の人の手助けに頼るしかない!

たくさんの方に親身になって悩みを聞いてもらえました

2回目の個人再生でしたがきちんと対応してくれました

個人再生が

新しいスタートのきっかけに!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2010年弁護士登録。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。