離婚に伴う財産分与を行うにあたって、「共有財産」という言葉を聞いたことがあるかもしれません。

共有財産とは、夫婦二人で築き上げてきた財産のことを言い、財産分与の対象となります。

一方で、共有財産ではない財産は、財産分与の対象にはなりません。

離婚後の生活のため少しでも財産をもらっておくことを考えると、どういった財産が共有財産(財産分与の対象)となるのか、ならないのかを知っておくことはとても重要です。

実際に、どういった財産が共有財産となるのかをケース別に解説しますので、あなたが持っている財産であてはめて、共有財産にあたるのかを見ていきましょう。

受け取れる財産はしっかり受け取り、新しい人生へ一歩を踏み出しましょう。

ここを押さえればOK!

共有財産か特有財産かの判断が難しい場合は基本的に共有財産として扱われます。離婚問題でお悩みの方は、一度アディーレ法律事務所にご相談ください。

離婚、浮気・不倫の慰謝料に関するご相談はアディーレへ!

自宅でらくらく「おうち相談」

「誰にも知られずに相談したい」「仕事や家事が忙しく時間がない」

アディーレならお電話・オンラインでの相談が可能です!

離婚の財産分与とは

「財産分与」とは、離婚にあたり、夫婦で築いた財産(共有財産)を精算、分配することです。

財産というと、すぐにお金をイメージしてしまいますが、お金以外の財産も対象となります。

例えば、お金以外にも次のようなものも財産分与の対象となります。

- 土地や建物などの不動産

- 自動車

- 家財道具

- 飼っているペット

- 投資信託などの有価証券、各種会員権

- 夫婦の一方の退職金 など

実際にどのくらいの割合で財産を分けるかについては財産を築き上げた貢献度に応じて決まりますが、一般的には夫婦各々2分の1が原則です。これは専業主婦や専業主夫の場合でも同じです。

家事労働によってもう一方の労働を支え夫婦の資産形成に貢献したと考えられているためです。

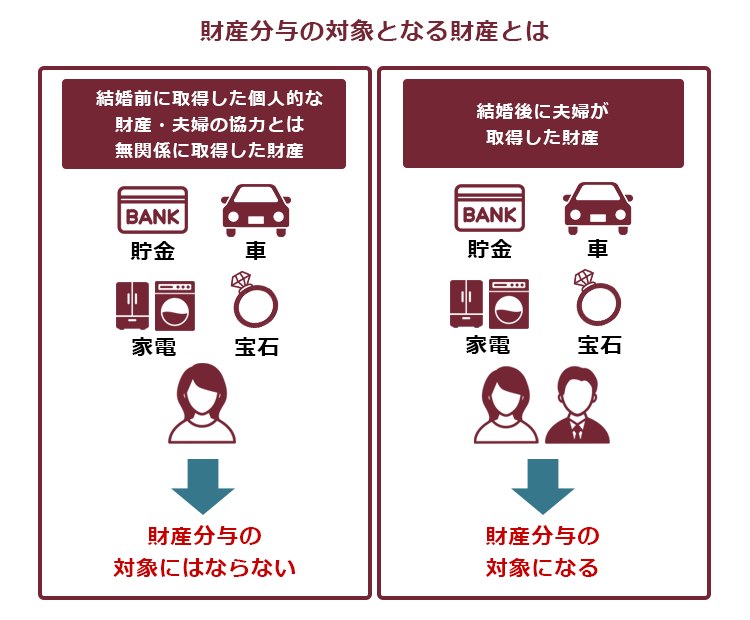

財産分与の対象となるのは共有財産だけ

「共有財産」とは、婚姻中に夫婦が協力して形成・維持された財産のことをいいます。どういった財産が「共有財産」にあたるかは、財産の名義によるのではなく、実質的な判断によります。

どういうことかというと、銀行口座や不動産などは名義が夫婦の一方であることが多いですが、それら名義の財産は名義人の物ということにはなりません。

名義が夫、妻のどちらであったとしても、実質的に見て、婚姻中に形成された財産と言えれば「共有財産」となります。

特有財産は財産分与の対象にならない

夫婦それぞれの個人的な財産である場合や婚姻中であっても夫婦の協力とは無関係に取得した財産は、「特有財産」とされ、財産分与の対象とはなりません(民法762条1項)。

(1-1)婚姻前から夫婦のどちらかが有していた財産

婚姻前から有していた財産は、財産分与の対象にはなりません。

例えば、独身時代に貯めてあった預貯金などです。

ただし、もともとは独身時代に築いた財産であっても、夫婦の協力で価値の維持や増加があった場合は、貢献度の割合で財産分与の対象になりえます。

(1-2)婚姻中に夫婦の協力とは無関係に取得した財産

婚姻中に夫婦の協力とは無関係に取得した財産も、財産分与の対象にはなりません。

例えば、婚姻中に家族から相続した不動産などです。

また、婚姻中であっても、別居後に取得した財産は、夫婦の協力とは無関係の財産とされています。そのため、離婚前であっても別居後に取得された財産については、財産分与の対象にはなりません。

【ケース別】共有財産の対象になるものとは?

次に挙げる財産についてケース別に財産分与の対象となるのかについて説明します。

財産というと、お金や不動産をイメージしますが、家財道具や借金も財産分与の対象となる財産です。

(1)預貯金

婚姻前に築いた預貯金は特有財産になりますが、婚姻後、毎月貯金をして貯めたお金は共有財産(財産分与の対象)になります。

預貯金の預け先が銀行などの金融機関ではなくても、関係ありません。

へそくりやタンス預金も、夫婦の家計に入れるべき財産ですから、共有財産となります。

(2)不動産

土地、建物を所有している場合、共有財産(財産分与の対象)になります。

婚姻中に夫婦の一方に黙って買ったアパートなどの不動産があれば、それも共有財産として財産分与の対象となります。

一方、どちらか一方が独身中に貯めた預金だけで不動産を購入した場合には、婚姻中に購入した不動産であっても、特有財産となり、財産分与の対象にはなりません。

(3)保険

婚姻中に加入した生命保険や学資保険なども、共有財産(財産分与の対象)となります。

財産分与する際には、離婚時に解約し、その解約払戻金を分割することが多いといえます。しかし、契約の継続を希望する場合には、保険金の受取人であり続ける側から相手に対して、一定の清算金が支払われる形で財産分与を行うことが一般的です。

(4)有価証券

婚姻中に購入した株式や国債も共有財産になります。

有価証券は評価額が変動するため、離婚が成立した時の評価額で財産分与することが一般的です。

(5)家財道具

婚姻中に購入した家具や家電も財産分与で分けておく必要があります。

貴金属や絵画、骨董品などの美術品は、売却、または査定で評価額を出したうえで金銭により精算することになります。

ペットも法律上は物として扱われることから、財産分与の対象となります。

(6)ローンなどの負債

住宅ローンや生活費のカードローンなど、夫婦双方のための借り入れは財産分与の対象となります。

住宅ローンの場合、購入当初よりも価格が下がっているのが一般的ですが、現在の住宅の評価額を考慮したうえで住宅ローンの残元金額を控除して財産分与を計算します。

一方、借金については、婚姻生活のために生じた借金であれば夫婦共同の債務として財産分与において考慮されます。しかし、例えばパチンコのための借り入れなどの個人的な借金は、財産分与においては考慮する必要はないとされています。

夫婦の共有財産(プラスの財産)と夫婦の債務(マイナスの財産)がある場合には、プラスの財産からマイナスの財産を差し引いた残額を分配するという処理がされることになります。

ただし、プラスの財産の総計よりもマイナスの財産の総計の方が多い場合には、超過負債分を財産分与として相手方に求めることはできないとされています。

<コラム>共有財産の判断が難しい場合はどうすればいい?

共有財産となるか特有財産となるかハッキリしないものは、基本的に「共有財産」として財産分与を行います。

夫婦の財産が、特有財産かわからない場合には、「共有財産ではない」という反証がない限り「共有財産」として取り扱うこととされているからです(民法762条2項)。

特有財産として財産分与の対象外とする場合には、特有財産であることは立証する必要があります(特有財産であることに争いがある場合)。

財産分与をする時の注意すべき4つのこと

財産分与をする時に注意すべきことは次の4つです。

- 財産分与と慰謝料を区別するか話し合う

- 財産分与について公正証書を作成する

- 財産分与前に隠し財産がないか調べる

- 財産分与には、原則税金はかからない

それぞれ説明します。

(1)財産分与と慰謝料と区別するか話し合う

財産分与の話し合いにおいては、慰謝料の問題と区別せずにまとめて請求したり、支払いをしたりすることがあります。

「財産分与が慰謝料と一緒に清算するのか、しないのか。」

ここが不明瞭ですと、財産分与と慰謝料をまとめて清算したつもりだったのに、後から改めて「慰謝料」や「財産分与」の話を持ち出されてしまうなどのトラブルに繋がるおそれがあります。

(2)財産分与について「公正証書」を作成する

財産分与や慰謝料などについて夫婦で合意した場合には、決められた内容を口約束のままにせず公正証書を作成しておく方が良いでしょう。

そうすることにより、離婚した後にも離婚のときの約束を互いに確認できます。

公正証書は、法務省に属する機関である公証役場で公証人により作成される公文書のことです。

そのため、公正証書は信用性の高い文書であると考えられており、公正証書に執行受諾文言が付されていれば、財産分与や慰謝料の支払いが滞ったとき、裁判をしなくても強制的に支払いをさせること(財産を差し押さえすること)ができます。

公正証書について詳しくはこちらをご覧ください。

(3)財産分与前に隠し財産がないか調べる

お金の管理を夫婦のどちらか一方だけがしていた場合、本来は共有すべき夫婦の共有財産が隠されるケースも多く見られますので、財産分与前に隠し財産がないかを調べておきましょう。

特に危ないのは、離婚を切り出したことにより財産分与前に配偶者が財産隠しをしてしまうケースです。

例えば、夫名義のゴルフの会員権や、株式投資、保険会社の年金積立、会社の社内積立などは、知らない内に消えている可能性もあります。

離婚を切り出す前に、隠し財産がないか調べておくのが得策でしょう。

財産を把握するには、通帳のコピーや給与明細、不動産登記簿謄本、証券口座や保険の証券などが必要となりますので、しっかり確認しておきましょう。

(4)財産分与には、原則税金はかからない

財産分与によって多額の財産の移転が生じますが、原則税金かかりません。

ここでは、財産分与を受ける側とする側に分けて説明します。

(4-1)財産分与を受ける側

財産分与をされる側には原則として税金はかかりません。

なぜなら、財産分与とは、離婚によって生じた財産分与請求権に基づいて財産が分け与えるに過ぎず、贈与等によって財産を取得するものではないので贈与税の課税対象にはならないと考えられているからです。

ただ、財産分与を受ける側が受け取る額が多過ぎるような場合、離婚を手段とした贈与税逃れとされ贈与があったものとして取り扱われることが例外的にあるため注意が必要です。

不動産を分与された場合には、登録免許税、固定資産税といった税金がかかりますので、注意が必要です。

(4-2)財産分与をする側

財産分与をする側が、金銭で支払う場合には原則として税金はかかりません。

しかし、不動産など現金以外の物で財産分与をする場合は「譲渡所得税」がかかる場合があります。譲渡所得税の対象となるのは、所得税法上の「資産」であり、土地、建物、株式等、ゴルフ会員権などです。

参考:譲渡所得|国税庁

なお、財産分与時の時価が購入時に比較して高い場合、譲渡所得税を支払わなければならない可能性があります。

2025年10月1日から公正証書の作成がデジタル化されます!

公正証書の作成手続は、2025年10月1日からデジタル化されます。これにより、利用者にとって大きく利便性が向上することになりました。

参考:公正証書の作成に係る一連の手続のデジタル化について|法務省

(1)具体的に何が変わる?

この改正により、公正証書の原本は紙からPDFの電子データへと移行し、公証役場の専用システムに保管されるようになります。

また、対面で印鑑証明書等による本人確認が必要だった申込も、来所不要で、電子署名などで電子的に申込ができるようになります。

同じく対面が必要だった作成手続も、本人が希望して公証人が相当と認めるときには、ウェブ会議システムを利用した「リモート方式」での作成が可能となります。自宅や施設からでも公正証書を作成できるようになります。

さらに、これまでの作成に必要だった本人の押印は不要となり、署名は電子サインへ変更、公証人の署名も電子サイン・電子署名へと変わります。

公正証書の作成後に本人に交付される正本・謄本は、今まで書面のみでしたが、電子ファイルでの交付が選択可能になります。

(2)デジタル化のメリットとデメリット

デジタル化には大きなメリットもありますが、デメリットもあります。

(2-1)メリット

メリットとしては、次の3点があげられます。

- 電子的な本人確認による申込、Web会議による作成が可能となり、データで受け取ることができるので、公証役場への移動が不要になり、利便性が向上する 。

- 原本が電子データになることで紛失・改ざんリスクが軽減される。

- スケジュール調整が容易になる。

(2-2)デメリット

デメリットとしては、次の3点があげられます。

- リモート方式にはPCやウェブカメラなどの機材が必要で、デジタルデバイドが生じる可能性がある 。

- 厳格な本人・意思確認が要求される公正証書は、ウェブ会議の利用は慎重にすべきとされている。

- なりすましやデータ消失などのセキュリティリスクが懸念される。

(3)手数料の見直し

手数料についても見直しが行われ、公正証書の正本・謄本を電子データで受け取るときは、1通2,500円が新設されます。紙の場合は、用紙1枚あたり300円です。

また、養育費や死後事務委任契約の作成にかかる手数料はこれまでより軽減されます。

【まとめ】夫婦二人で築き上げてきた財産は財産分与の対象に

夫婦二人で築き上げた財産(共有財産)は、財産分与の対象になります。

早く離婚したいからといって、財産分与を疎かにせずに、しっかりと財産分与によって経済基盤を確保し、幸先の良いスタートを取れるように準備するようにしましょう。

離婚でお悩みの方は、離婚問題を積極的に取り扱っているアディーレ法律事務所(フリーコール0120-554-212)にご相談下さい。