みなさんは、『自己破産』の手続きにどのくらいの時間がかかるかご存じですか?

結論から言えば、自己破産を申立ててから一通りの手続きが終了するまでの平均日数は約100日程度です。

手続きの種類によっては、それより短くなることもありますし、それよりも長くかかることもありますが、基本的には、半年程度で終了します(ただし、申立てまでの準備期間を含めると、それよりも長くなります)。

今回は、破産を申立ててから、「どのように手続きが進むのかという手続きの流れ」や「手続きが終わるまでの期間」についてご説明します。

ここを押さえればOK!

一般的に、自己破産の申し立てから免責決定までの期間は、平均で約100日です。この期間は、同時廃止事件では短く、管財事件では長くなりますが、多くのケースでは7ヶ月以内に終了します。借金問題にお困りの方は、アディーレへご相談ください。

自己破産ってどんな手続き?

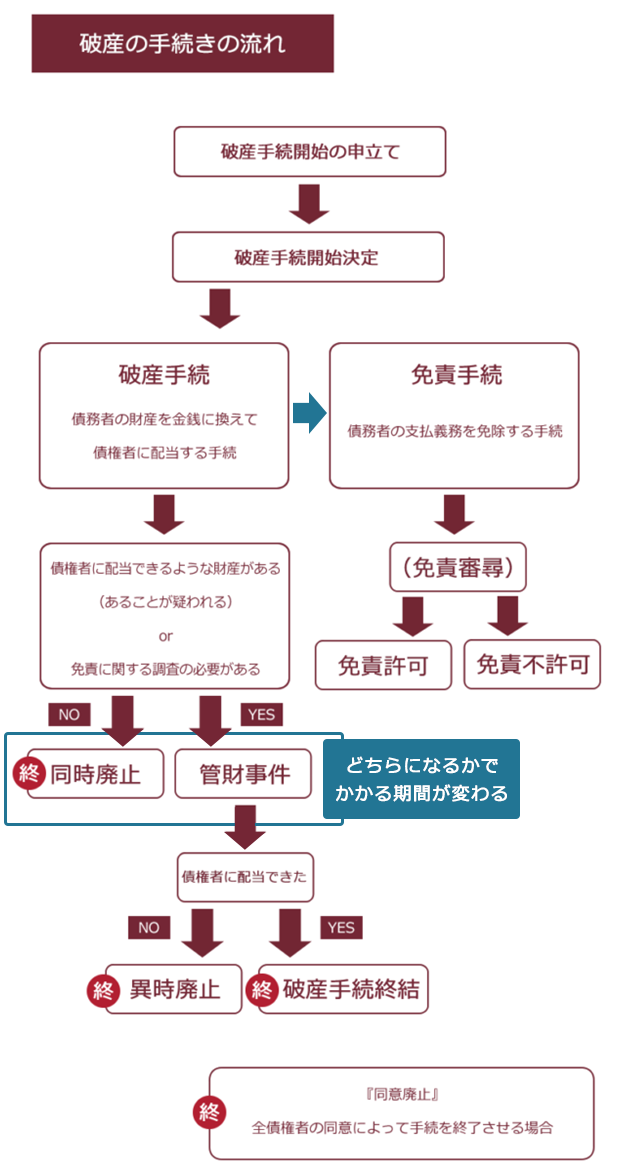

裁判所での自己破産の手続きでは、次の2つのことが行われます。

- 破産手続

…債務者が一定以上の財産を持っている場合に、債権者に配当する - 免責手続

…残った支払義務を免除していいか、審査する

そして、自己破産を申立てた場合の手続きの流れは、次の図のとおりです。

上の図の、「同時廃止」「管財事件」という部分をご覧ください。

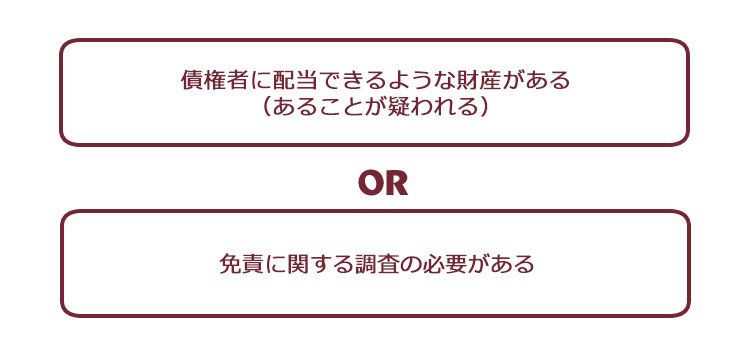

詳しくは後ほどご説明しますが、「管財事件」の場合には、裁判所から選任された「破産管財人」が次のようなことをします。

- 債権者に配当できる財産があるかの調査

- 本当に支払義務を免除してよいのかについての慎重な審査 など

そのため、「管財事件」になった場合、「同時廃止」よりも長い期間がかかりがちです。

自己破産の手続きにかかる期間

それでは、自己破産の手続きにかかる期間についてご説明しましょう。

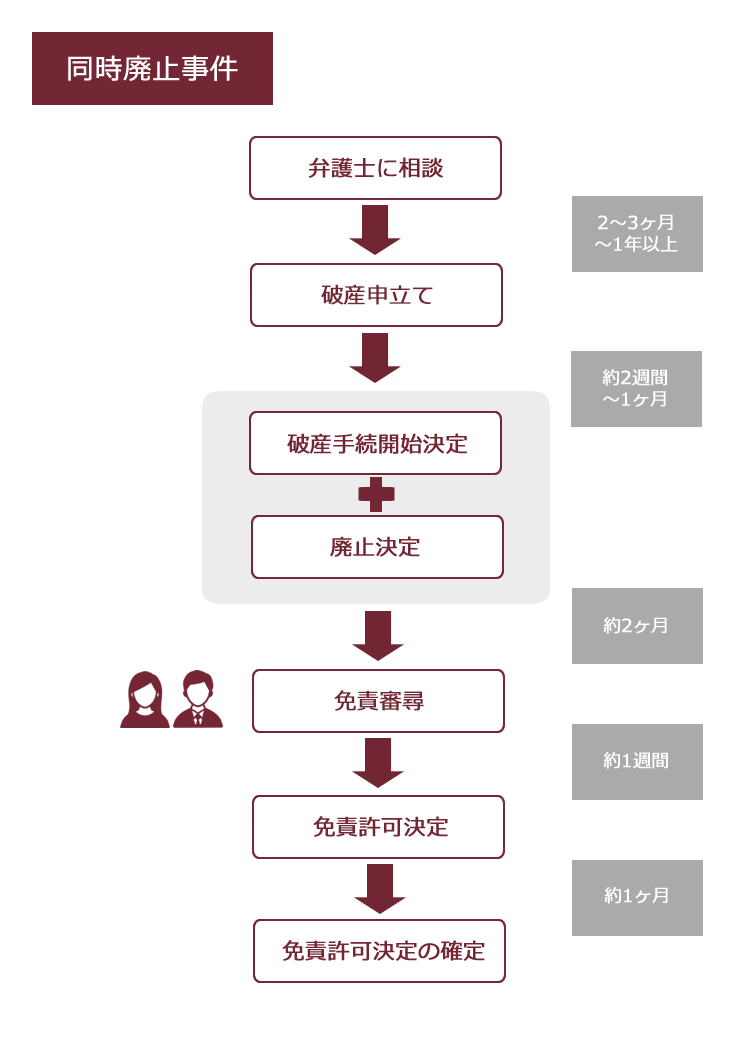

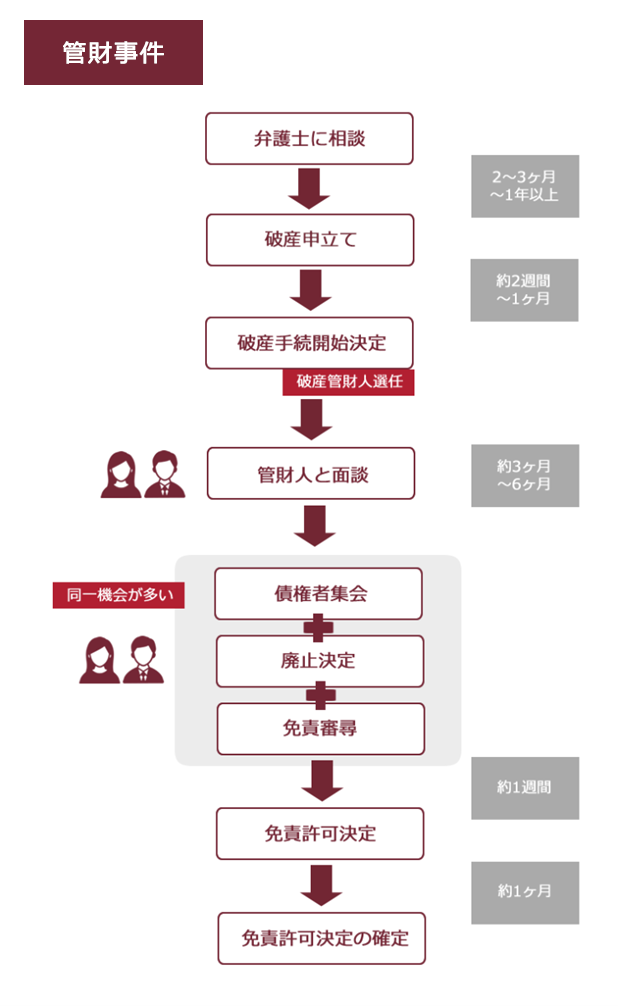

『同時廃止』と『少額管財』の手続きの流れと、それぞれのステップでかかる大体の期間は、次の表のとおりです。

※あくまでも大体の期間ですので、この期間よりも短い場合も長い場合もあります。

※破産管財人との面談は複数回実施されることもあります。また、裁判所(例えば、東京地方裁判所(本庁)など)によっては申立ててから開始決定前の間に(管財人就任予定者との間で)実施される運用となっている場合もあります。

債権者集会は必ずしも1回で終わるとは限りませんが、通常、個人の破産であれば、債権者は姿を見せないことがほとんどであり、さらに1回の手続き(しかも5分程度)で終わってしまうことが多いです。

1回で終わるような場合には、通常は『債権者集会』と『廃止決定』と『免責審尋』は同じ機会に全て実施されます。

(1)弁護士に相談してから破産申立てまでの期間はどのくらい?

これは、個々の事案によって大分ばらつきがありますので、適切な平均は出せません。

破産申立てを弁護士に依頼した場合であっても、ご本人に集めて頂く書類も多くありますし、場合によってはご自身で作成していただく書類もあります(例えば、直近2ヶ月分の家計簿など)。

どんなに素早く集めて準備をしたとしても、弁護士に相談してから破産を申立てるまでには最低でも2ヶ月は見ておいてください。ただし実際には、あまりに短い準備期間で申立てようとすると、十分な情報や事前準備が整っていないケースも多く、その後の手続きの進行に支障をきたすことがありうることにも注意が必要です。

(2)裁判所での自己破産の手続きにかかる期間はどのくらい?

裁判所での自己破産の手続きにかかる期間について、日弁連の調査結果は次のとおりです。

| 開始決定から免責決定までの期間 | 17調査 | 14調査 | 11調査 | 08調査 | 05調査 | 02調査 | 00調査 |

|---|---|---|---|---|---|---|---|

| 4ヶ月未満 | 99.18% | 99.23% | 99.25% | 98.69% | 96.20% | 78.91% | 10.50% |

| 4ヶ月以上5ヶ月未満 | 0.59% | 0.33% | 0.32% | 0.56% | 2.28% | 11.74% | 19.73% |

| 5ヶ月以上6ヶ月未満 | 0.23% | 0.22% | 0.00% | 0.00% | 0.47% | 2.91% | 24.38% |

| 6ヶ月以上7ヶ月未満 | 0.00% | 0.00% | 0.11% | 0.00% | 0.28% | 1.24% | 16.16% |

| 7ヶ月以上8ヶ月未満 | 0.00% | 0.00% | 0.32% | 0.19% | 0.00% | 0.79% | 10.41% |

| 8ヶ月以上9ヶ月未満 | 0.00% | 0.00% | 0.00% | 0.09% | 0.00% | 1.32% | 6.76% |

| 9ヶ月以上1年未満 | 0.00% | 0.00% | 0.00% | 0.09% | 0.09% | 0.62% | 7.67% |

| 1年以上1年半未満 | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.26% | 3.38% |

| 1年半以上 | 0.00% | 0.00% | 0.00% | 0.09% | 0.09% | 0.00% | 0.82% |

| 不明 | 0.00% | 0.22% | 0.00% | 0.28% | 0.57% | 2.21% | 0.18% |

※免責許可決定の確定期間は含んでいません。

参考:2017年破産事件及び個人再生事件記録調査|日本弁護士連合会 消費者問題対策委員会

日弁連によれば、破産手続開始決定から免責決定までの平均日数は67.92日とのことです。

ほとんどのケースで、破産手続開始決定から免責決定まで4ヶ月以内で終了していますね。

なお、同じ調査によると、『破産申立て』から『破産手続開始決定』までの平均日数は32.78日とのことですので、『破産申立て』から『免責許可決定』までは、平均して約100日程度ですね。

ですから、個人の方の破産であれば、申立てから免責決定までは概ね100日を目安に考えて、『同時廃止』であればそれより短くなり、『管財事件』であればそれより長くなる(ただ、ほとんどのケースでは、7ヶ月以内に終了している)とお考えいただければと思います。

裁判所での自己破産の手続きの流れは?

先ほども少し出てきましたが、裁判所では主に次の2つの手続きをします。

- 破産手続

…債務者が一定以上の財産を持っている場合に、債権者に配当する - 免責手続

…残った支払義務を免除していいか、審査する

それでは、それぞれの手続きの流れについてご説明します。

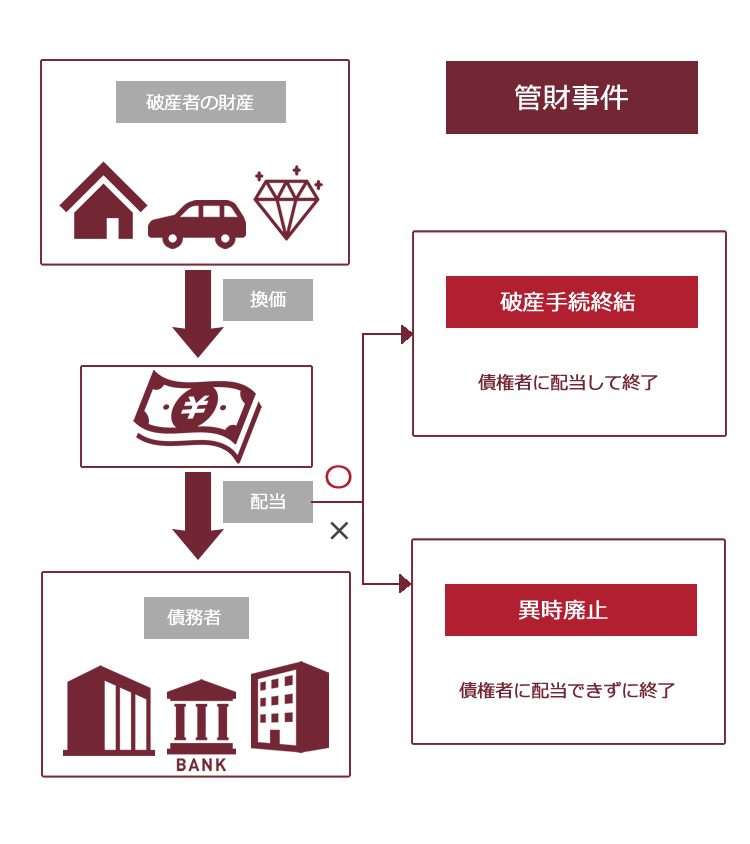

(1)破産手続が終了するルートは3つ

まず、『破産手続』についてご説明します。

表のとおり、破産手続を申立てたのち、次のような事情があると、同時廃止での進行希望で申立てをしても管財事件になることが多いです。

「免責に関する調査」とは、裁判所が免責許可を出さない可能性のある『免責不許可事由』があるかどうか、免責不許可事由があるとして裁量免責(※免責不許可事由があっても裁判所が裁量で免責を許可すること)すべきかどうか、破産管財人において調査することです。

他方、上のような事情がなければ、基本的に『同時廃止』として、破産手続はそれで終了します。

一方、『管財事件』は『同時廃止』に比べ、手続きが終わるまでの期間が長くなります。また、破産管財人に支払う報酬なども必要ですので、手続きにかかる費用も『同時廃止』に比べて高額になります。

『同時廃止』と『管財事件』にかかる費用について詳しくはこちらをご覧ください。

『管財事件』になると、破産管財人による免責に関する調査などを経て、最終的に債権者に配当でき、配当も完了した場合には裁判所は『破産手続終結』決定を出して、破産手続を終了させます。

他方、債権者に配当できない場合には、裁判所は『廃止決定』を出して、いずれにしても破産手続を終了させます。

表にある『同意廃止』は、債権者全員の同意の上で、債権者に配当することなく手続きが終了する場合ですが、実務ではほとんどありません。

また、破産者側において、『手続きの取下げ』で破産手続が終了する場合もありますが、これも実務ではまれです。ですから、破産を申立てた事件のほとんどは、

- 同時廃止で終了する

- 異時廃止で終了する

- 破産手続終結で終了する

のいずれかのルートで終了します。

下の表は、破産手続がどのように終了したかについて、日本弁護士連合会が調査した結果です(全て個人の破産事件で、2017年度の調査件数は1238件です)。

| 破産終結内容 | 17調査 | 14調査 | 11調査 | 08調査 | 05調査 | 02調査 | 00調査 |

|---|---|---|---|---|---|---|---|

| 同時廃止 | 69.47% | 73.55% | 76.82% | 87.70% | 93.03% | 95.04% | 93.56% |

| 異時廃止 | 23.83% | 19.35% | 14.91% | 7.87% | 4.53% | 01.82% | 2.77% |

| 配当終結 | 3.88% | 3.39% | 5.43% | 2.13% | 0.35% | 00.25% | 2.20% |

| 申立却下 | 0.08% | 0.00% | 0.16% | 0.00% | 0.00% | 00.25% | 0.16% |

| 申立棄却 | 0.00% | 0.24% | 0.08% | 0.08% | 0.09% | 00.08% | 0.24% |

| 取下げ | 2.34% | 2.82% | 2.19% | 1.64% | 0.70% | 01.24% | 0.65% |

| 死亡終了 | 0.08% | 0.16% | 0.24% | 0.00% | 0.00% | 00.00% | 0.08% |

| 記入漏れ | 0.32% | 0.48% | 0.16% | 0.57% | 1.31% | 01.32% | 0.33% |

2017年度は『同時廃止』が約7割ですね。

2000年以降、『同時廃止』の比率が減少し、『異時廃止』が増加しています。これは、後からご説明しますが、東京地方裁判所が1999年から『少額管財事件』の運用を開始して『管財事件』の割合を増やし、その運用が全国的にも広まってきたからと推測されます。

参考:2017年破産事件及び個人再生事件記録調査|日本弁護士連合会 消費者問題対策委員会

(2)免責手続のルートは2つ

それでは、次に、免責手続についてご説明します。

免責手続では、東京地方裁判所をはじめ、多くの裁判所が、裁判官が直接破産者に質問などをする

免責審尋

という期日を設定しています。

(法律上必ず設定しなければならないものではないので、免責審尋期日を設定していない裁判所もありますが、比較的少数です)

免責審尋などを経て、裁判所は、破産者について

- 免責を許可するか

- 免責を不許可とするか

の判断をします。

免責が許可された場合には、非免責債権(税金や養育費の支払義務など)以外の債務については、支払義務がなくなります。

『非免責債権』って何ですか?

『免責許可』決定が出ても、支払義務がなくならない債権です。借金などは『免責許可』決定が出たら支払う必要がなくなりますが、『非免責債権』は、支払う必要がありますので注意が必要です。

この時、破産者について『免責不許可事由』(破産法252条1項)がある場合であっても、必ずしも免責不許可とはなりません。

実際の破産手続において、『免責不許可事由』が全くないというケースはそれほど多くはありません。

免責不許可事由のうち、過去7年以内に免責許可を受けている場合や意図的な財産隠しをした場合などは、裁判所も免責を認めない傾向がありますが、それ以外については、よほど悪質なケースでもなければ、比較的広く免責が認められるというのが実情です。

実際の免責決定の割合は次のとおりです。

| 免責申立の結果 | 17調査 | 14調査 | 11調査 | 08調査 | 05調査 | 02調査 | 00調査 |

|---|---|---|---|---|---|---|---|

| 許可 | 96.77% | 96.44% | 96.67% | 97.85% | 97.63% | 97.90% | 95.47% |

| 不許可 | 0.57% | 0.00% | 0.08% | 0.17% | 0.26% | 0.08% | 0.92% |

| 申立却下・棄却 | 0.08% | 0.24% | 0.24% | 0.08% | 0.26% | 0.34% | 0.67% |

| 取下げ | 2.34% | 2.75% | 2.11% | 1.57% | 0.88% | 0.84% | 0.00% |

| 死亡終了 | 0.08% | 0.32% | 0.24% | 0.08% | 0.09% | 0.00% | 0.25% |

| 不明 (記入漏れ含む) | 0.16% | 0.24% | 0.65% | 0.25% | 0.88% | 0.84% | 2.69% |

免責不許可となるのは、毎年1%未満です(ただし、申立てを取り下げたうち、免責不許可になりそうなために取下げをしたケースもあると考えられます)。

『免責不許可事由』があっても、破産管財人による免責調査を経た結果、裁判所が裁量で『免責許可』決定を出すこと(破産法252条2項)も多いので、『免責不許可事由』があると思われる方でも、まずは弁護士などにご相談ください。その後、免責許可決定が確定すれば、免責手続は全て終了です。

(3)一部の裁判所で運用される『少額管財』とは?

先ほど少しお話しした、東京地方裁判所で運用を始めたという『少額管財』についてご説明します。

『少額管財』というのは、あくまでも『管財事件』の一類型です。

破産管財人が選任され、破産者の財産管理や免責調査などをするという点では、通常の『管財事件』と同じです。

ただ、通常の『管財事件』よりも裁判所に納める予納金が安く済み、手続きが終了するまでの期間も比較的短くなります。

『少額管財』とは破産法で認められた制度ではありません。

あくまで、東京地方裁判所などの個々の裁判所において運用されている制度ですので、裁判所によって名称は異なりますし(『小規模管財』や『簡易管財』や『e管財』などと呼ぶ裁判所もあります)、そもそも、通常の『管財事件』以外は実施していないという裁判所もあります(とはいえ、このような裁判所でも、名称は『管財事件』であっても、事件の内容に応じて実質は少額管財と同じような扱いにするケースはありえます)。

通常の『管財事件』は、もともと手続きに時間がかかり、最初に裁判所に納める予納金も50万円以上からと高額でしたので、お金のない方は破産の申立てに二の足を踏むという問題がありました。

そこで、(運用する各裁判所によって少しずつ違いますが)

- 弁護士が申立代理人となった自己破産申立てであること

- 弁護士によって事前に財産の調査がなされ、適切な書式にまとめられていること

などを条件に、予納金を低額に抑え(東京地方裁判所では20万円からです)、個々の手続きの簡素化も図るなどして、申立てから免責決定までの期間も半年程度を目安とする『管財事件』の運用がされるようになったのです。

体の財産を基準とする運用をしている裁判所もあります。

自己破産の申立てをお考えの方で、『同時廃止事件』で終わらせたいと思う方は、見通しなどについて弁護士に相談することをお勧めします。

弁護士に依頼するメリットについて

続いて、破産申立てを弁護士に依頼するメリットについてご説明します。

弁護士に依頼する大きなメリットは、次のようなものです。

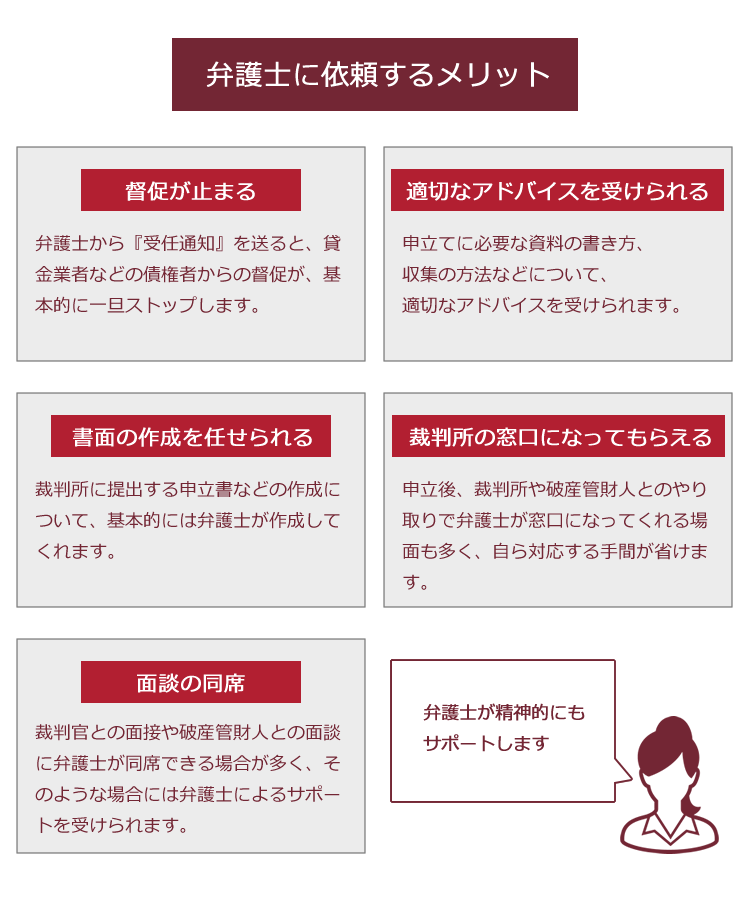

「受任通知」の発送や、書類の作成などについては、弁護士でなく司法書士に依頼する場合でも可能です。ですが、あくまでも本人の「申立代理人」になれるのは弁護士だけですので、自己破産を申立てた後、手続きが進行している最中に裁判所や破産管財人との窓口になったり、破産手続に関与できるのは弁護士だけです。

実際に破産手続が開始されると、疑問に思うことはいろいろ出てきます。

このような場合、弁護士が代理人になっている場合には、すぐに相談することができます。

なお、日弁連の調査結果によれば、2017年度は調査した1238件中1076件が破産の申立てを弁護士に依頼しています(※司法書士は破産申立ての代理人にはなれませんから、「申立代理人有り」というのが弁護士に依頼した件数です)。

| 代理人の有無 | 人数 | 男性 | 女性 | 17調査 | 14調査 | 11調査 | 08調査 | 05調査 | 02調査 | 00調査 |

|---|---|---|---|---|---|---|---|---|---|---|

| 申立代理人有り | 1076 | 618 | 458 | 85.91% | 84.11% | 79.09% | 72.46% | 67.60% | 71.13% | 69.17% |

| 申立代理人無し | 16 | 7 | 9 | 1.29% | 2.66% | 4.21% | 11.15% | 29.09% | 27.38% | 30.51% |

| 司法書士に依頼 | 132 | 70 | 62 | 10.66% | 13.06% | 16.53% | 16.23% | 1.13% | 0.41% | 0.00% |

| 不明・記入漏れ | 14 | 8 | 6 | 1.13% | 0.16% | 0.16% | 0.16% | 2.18% | 1.08% | 0.33% |

自己破産しか途はないのか、今一度確認しましょう

借金を減額したり、支払に猶予を持たせたりすることにより、借金の返済の負担を軽減するための手続きを『債務整理』と言います。

『債務整理』には、『自己破産』以外にも『任意整理』、『民事再生』というものもあります。

色々なところから多額の借金をしていて、一見して、もう自己破産しか選択肢はないと思われる状態であったとしても、中には、利息を払いすぎている場合(いわゆる過払い金など)があって、改めて計算し直すと(これを引き直し計算と言います)借金が大幅に減る方がいらっしゃいます。

その結果、計算し直した後の借金を「任意整理」にて返済していくことが可能となるケースも現実にあります。

「任意整理」とは、今後発生する利息(将来利息)をカットしてもらい、残った元本だけを分割で払っていくことを、借入先と交渉する手続きです。

任意整理は、債権者との交渉ですので、自己破産のように裁判所に申立てる必要はありませんし、手続きに長時間かかることもありません。

基本的には弁護士に交渉を依頼するだけで、ご本人の負担もそれほどありません。

「民事再生」とは、裁判所の認可決定を得たうえで負債の額を5分の1程度(負債や保有資産等の金額によって減額の程度は違います)まで減額してもらい、減額された負債を原則として3年ほどかけて返済していくという手続きです。

税金など一部の負債は認可決定を得ても減額されません。

民事再生は、自己破産と同じように、裁判所に申立てをして、裁判所に審理・判断してもらう必要があります。

また、手続きに必要な期間自体も自己破産とはそれほど変わりません(ただし『同時廃止』であれば、民事再生よりも早く終了することもあります)。

もっとも、自己破産とは異なり、民事再生では原則として財産は処分されません(担保がついている場合や差押えされた場合などは除きます)。

また、住宅ローンが残っている住宅の場合は、一定の要件を満たせば住宅を維持したまま民事再生をできる場合もありますので、どうしても自宅を残したいという方は、そのような選択肢があるのかの検討も含めて弁護士にご相談ください。

自己破産は、免責が認められると借金の支払義務が免除され、それ以上借金を支払わなくても良い(※非免責債権は除きます)という最大のメリットはありますが、お持ちの財産が処分され、手放さざるを得ない可能性のある手続きです。

また、『破産』という言葉のインパクトから、どうしても二の足を踏む方も多いです。

借金の返済に苦しんでいて、自己破産を検討されている方は、払い過ぎの利息はないか、任意整理や民事再生の方が適切な手続きではないか、などの検討も含めて、まずは弁護士に相談することをお勧めします。

【まとめ】自己破産の申立てから免責決定までの手続きにかかる期間の目安は約100日

「弁護士に依頼してから、何ヶ月もかかるの?」と思われたかもしれません。

ですが、自己破産は法律に基づき裁判所で進める手続きであることとの関係上、どうしてもある程度の期間がかかってしまいます。

弁護士に依頼後は、全ての返済を一旦ストップできますので、腰を据えて必要書類の準備などを進めましょう。

借金を抱え、自己破産をお考えの方は、破産を得意とするアディーレ法律事務所にご相談ください。