「差押禁止財産」は、たとえ借金があって返済できなくても、差押えが禁止された一定の財産であり、あなたの生活を守るために、法律で定められています。

例えば、給与の一部や生活に不可欠な家具、さらには農具や漁具まで、意外にも多くのものが保護の対象となっています。

生活に不可欠な物は手元に残せる可能性があるのです。

ここを押さえればOK!

具体的には、次のような差押禁止財産があります。

1. 差押禁止動産:債務者の生活に欠かせない衣服、寝具、家具、台所用具、食料、燃料などが該当します。また、標準的な2ケ月間の必要生計費を勘案して政令で定める金銭(66万円までの現金)も差し押さえることができません。

2. 差押禁止債権:原則として、手取り給料(退職金、賞与含む)などの4分の3(最大で33万円)や、生活保護費、公的年金なども差し押さえることが禁止されています。

差し押えされてしまって生活に困るというケースでは、裁判所に差押禁止範囲変更の申立てを行います。申立てが認められれば、特定の財産が差し押さえの対象から外れることになります。

借金返済に困っている方・悩んでいる方は、差押えを受けてしまう前に、債務整理を得意とするアディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

差押えとは|財産の処分を禁止する法的手続き

差押えとは、次の手続きのことをいいます。

金銭債権を強制執行できるようにするため、債務者が財産譲渡などの事実上または法律上の処分をすることを禁じる目的で行われる手続き

引用:三省堂編修所(編集)『デイリー法学用語辞典』三省堂 236P

一般的に差押えというと、財産を強制的に奪うことまで含むイメージかもしれません。

しかし、財産を奪う手続きは「強制執行」にあたり、「差押え」はあくまでも処分を禁じる手続きです。

具体的に見ていきましょう。

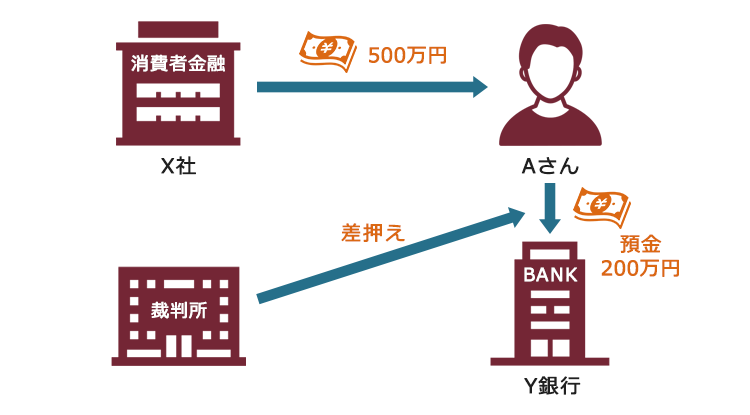

(仮称)X社から500万円を借りていた(仮称)Aさん。

借金を滞納してしまって返済できないAさんは、唯一の財産である(仮称)Y銀行の預金200万円を引き出して、夜逃げしようとしています。

そうすると、X社はお金を回収することが困難になります。

X社としてはY銀行に、Aさんから預金を引き出すことができないようにしてほしいところです。

この「預金を引き出せないようにすること」が、法的に認められたものを「差押え」だとイメージするとわかりやすいでしょう。

一方、Aさんは、唯一の財産である200万円を引き出せなくなったら、生活に困ります。

このように差押えは、個人の財産権に対する重要な制約にあたります。

そこで、X社がY銀行に対し、「Aの預金を引き出せないようにしてほしい」と依頼するだけでは差し押さえすることはできず、きちんと法律で決められた手続き(裁判所の命令が必要)をとる必要があるのです。

債務名義とは|差押えに必要な公的文書

債務名義とは、裁判所が差押えの命令を出すのに必要となる、次の文書のことです。

法律上執行力を認められている公の文書であり、強制執行によって実現されるべき請求権の存在・範囲を表示する文書

引用:三省堂編修所(編集)『デイリー法学用語辞典』三省堂 233P

簡単に言うと、債務名義とは、強制執行できる範囲を明確に示して、強制執行することを認めた公的な文書です。

主な債務名義には次の5つがあります。

- 確定判決……確定した裁判所の判決

- 仮執行宣言付判決……判決の確定前でも仮に執行できることを認めた裁判所の判決

- 仮執行宣言付支払督促……仮に執行できることを認めた支払督促

- 和解調書……裁判所が和解の内容をまとめた書面

- 執行証書……一定の条件を満たす公正証書

債権者がこれらの債務名義を持っていれば、裁判所に差押えを申し立てることができます。債務者への事前連絡はありませんので、突然財産を差し押さえられる可能性があります。

債権者がすでに債務名義を取得している場合は、財産を差し押さえられる前に、早めに債務整理を検討することをおすすめします。

※公租公課などの滞納の場合には、差押えのために債務名義は必要ありません。

参考:判決等はもらったけれど(強制執行の概要)|裁判所 – Courts in Japan

差押可能な財産とは

(1)不動産

不動産とは、土地及びその定着物(建物など)で(民法86条1項)、強制執行の対象となります。

不動産差押えは、通常、債権額が高額で、かつ不動産に十分な価値があるような場合のみ行われることが多いです。

費用がかかり、また、不動産競売にかけても債権の回収の見込みがない場合には裁判所が強制執行手続きを取り消してしまう(無余剰取消し)ためです。

(2)債権

次の条件を満たす債権が、差押えの対象となります。

債権の中で、特に差し押さえられやすいものは、給料と預金です。

(2-1)執行開始時に債務者に属している債権

例えば、銀行預金は、執行開始時に債務者に属している債権として、差押えの対象となります。

また、次のような、請求権自体はまだ発生していないけれど、将来の発生が見込まれる債権も差し押さえることが可能です。

- 退職金債権(の4分の1)

- 保険契約の解約返戻金請求権

- 敷金返還請求権 など

(2-2)金銭的価値があること

金銭に換算できる経済的価値を持つ債権は、差押えの対象となります。

例えば、医療契約に基づく診療を受ける権利など、金銭に換算できない権利は差押えできません。

(2-3)債務者以外でも行使できること

当事者間で「第三者に譲渡しない」と約束していても差押えはできます。

ただし、一審専属的な権利(例:扶養請求権など)は、差押えできません。

(2-4)差押禁止債権に該当しないこと

法律で差押禁止とされている債権(例:生活保護費など)は、差押えできません。

また、給与の場合、差押え可能な範囲のみ差押えできます(原則手取りの4分の1まで)。

(3)動産

動産執行(差押え)の対象となるのは、次の4つです(民事執行法122条1項など)。

- 土地及びその定着物を除く有体物

- 登記することのできない土地の定着物

- 土地から分離する前の天然果実で1月以内に収穫することが確実であるもの

- 裏書の禁止されている有価証券以外の有価証券(手形・小切手など)

身近な例としては、車、貴金属等が差押え可能な動産に該当します。

ある程度の財産的価値のあるものしか差押えはされませんので、実際に動産を差し押さえられるケースは多くありません。

債権者は、通常、よほど価値のある宝石類、機械類、レアなオートバイ、店舗に売り上げの現金があるなど、狙い撃ちにして売却代金から債権が回収できる見込みがなければ、通常は動産執行の申立てはしないでしょう。

ただし、動産執行では、執行官が実際に債務者の自宅などを訪れますので、債務者に返済のプレッシャーをかける意味で動産執行の申立をすることもあります。

差押禁止財産とは?

差押禁止財産とは、法律で差押えが禁止され守られている財産のことです。

債権と動産については、際限なく差し押さえられてしまうと、債務者が生活に困ってしまいます。そこで、法律で、債権と動産の一部について差押えが禁止されていますので、説明します。

(1)差押禁止債権

差押禁止債権は、民事執行法152条に定められています。

具体的には、次の通りです。

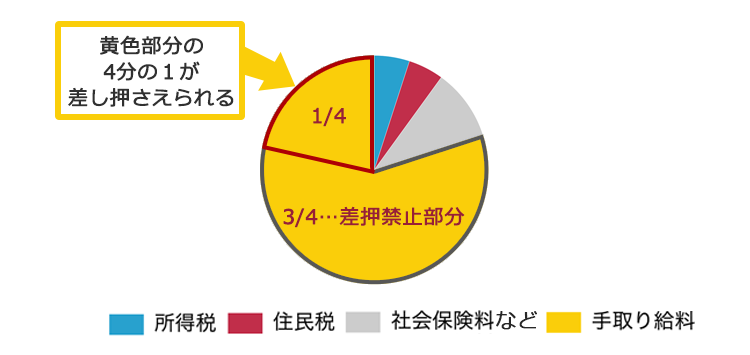

(1-1)原則、手取り給与・賞与・退職金など4分の3

原則として、手取り給与(賞与、退職金などを含む)の4分の3は差押えが禁止されています。

手取り給与とは、所得税など税金や、社会保険などの保険料を控除したあと、実際に受け取れる給与のことです。

ただし、手取り給料が44万円を超えるときは、33万円が差押禁止債権となり、それを超える部分は全て差し押さえられます。

また、養育費の支払を滞納した場合は、原則として手取り給料の2分の1(手取り給料が66万円を超える時は、33万円を超える部分全て)が差し押さえられます。

(1-2)生活保護給付金、年金などの受給債権

債務者が、最低限の生活を保障する目的や社会保障を達成する目的で給付を受けている債権については、個別の法律で、差押えが禁止されていることがあります。

ただし、公的年金を受給する権利は、国税滞納処分など例外的に差押え可能な場合があります。

(2)差押禁止動産

差押禁止動産は、民事執行法131条に定められています。

次の表は、差押禁止動産を一覧にまとめたものです。

| 番号 | 差押禁止動産の種類 |

|---|---|

| 1 | 生活に欠かせない衣服、寝具、家具、台所用具、畳、建具 |

| 2 | 1ヶ月分の食料と燃料 |

| 3 | 標準的な世帯の2ヶ月分の生計費に相当する金銭(政令で定める額) |

| 4 | 自営農業者の必需品(農具、肥料、家畜、飼料、種子など) |

| 5 | 自営漁業者の必需品(漁網、漁具、餌、稚魚など) |

| 6 | 技術者、職人、労務者等の業務に必要な器具(商品除く) |

| 7 | 職業や生活に必要な実印やその他の印鑑 |

| 8 | 礼拝や祭祀に必要な仏像、位牌など |

| 9 | 必要な系譜、日記、商業帳簿など |

| 10 | 債務者や親族の勲章など名誉を表す物 |

| 11 | 学習に必要な書類や器具 |

| 12 | 未公表の発明や著作に関する物 |

| 13 | 義手、義足など身体を補う物 |

| 14 | 法令で設置が義務付けられている消防用具、避難器具など |

多くの人に関係する1~3について、次で詳しく説明します。

(2-1)生活に欠かせない衣服、寝具、家具、台所用具、畳、建具

冷蔵庫、テレビ、電子レンジ、掃除機、パソコン、クーラーなども含まれます。

債務者と同居する家族の生活に欠かせない必要最小限の数や品質のものが対象となります。したがって、テレビが複数あったり、家具が高価な品であったりすると、差押え対象となることがあります。

ピアノは差押禁止動産には含まれますか?

基本的には、「生活に欠くことができない」家具には含まれませんので、差押禁止動産ではありません。

ただし例外的に、ピアノ教師などピアノが業務に不可欠な場合は、「業務に欠くことができない器具」として差押禁止動産となる可能性があります。

また、音楽を専攻している学生が学習に必要不可欠な場合には、「学習に必要な器具」として差押禁止動産となる可能性があります。

(2-2)1ヶ月分の食料と燃料

債務者と同居する家族の人数に応じた1ケ月分の食料と燃料は差押えが禁止されます。

例えば、冬季は暖房用燃料がより必要ですし、寒冷地であればより必要になるでしょう。必要な量については、平均的な使用料や過去の使用実績などが参考にされるでしょう。

(2-3)標準的な世帯の2ヶ月分の生計費に相当する金銭(政令で定める額)

66万円以下の現金(民事執行法施行令1条)は、2ケ月分の生活費として、差押えが禁止されます。

他にも、生活保護法58条(生活保護金品や進学準備給付金)や信託法23条(一部の信託財産)のように、個別法で差押えが禁止されている動産もあります。

差押禁止財産の範囲を変更する方法

生活保護費や国民年金・厚生年金は、ご説明したように、原則として差押禁止財産です。

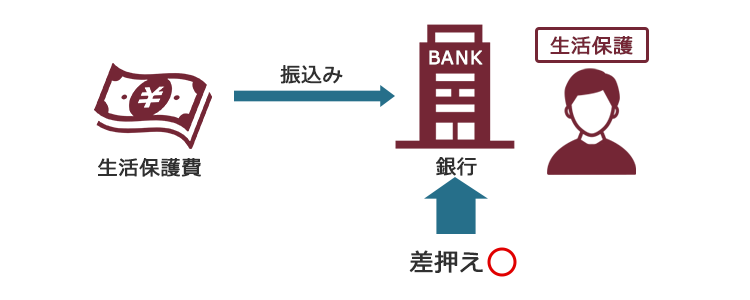

ところが、これらの公的年金が預金口座に入金されると、単純な預金扱いとなるため、基本的には差押え対象になってしまうのです。

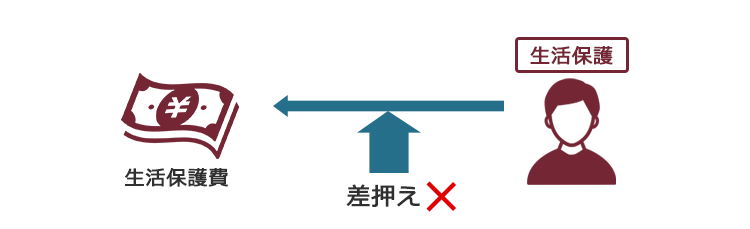

生活保護費を直接差し押さえることはできない

銀行などに振り込まれた生活保護費を差し押さえることはできる

生活保護費や公的年金が差し押さえられてしまうと、債務者が最低限の生活を維持できなくなるおそれがあります。

そこで、生活保護費や公的年金が差し押さえられてしまった場合には、裁判所に「差押禁止範囲変更」の申立てをすることが考えられます。

これにより、裁判所に、差押命令の全部又は一部を取り消してもらうことで、それ以降の年金の差押えを防げる場合があるのです。

(1)差押禁止範囲変更が認められるために必要なこと

主に次の2つのことを立証できた場合に、差押禁止範囲の変更の申立てが認められることがあります(その他にも一定の事項を疎明する必要があります)。

- 口座に残っているお金が生活保護や公的年金の給付によるものであると特定できること(※その口座を生活保護費や公的年金の受給のみに使用している場合など)

- 生活保護費や公的年金の入った口座を差し押さえられると生活を維持することができないこと

(2)差押禁止範囲変更をすべき時期

差押禁止範囲変更は、債権者が差し押さえて、実際に取立て(銀行などから直接支払を受けること)を完了するまでにする必要があります。

具体的には、次の通りです(申立てが2020年4月1日以降の場合)。

債務者が差押命令正本を受け取った後、

- 借金などが原因の差押えの場合は、4週間以内

- 養育費が原因の差押えの場合は、1週間以内

預貯金口座の差押えの場合、債権者が取立てをしてしまったら、差押禁止財産の範囲の変更の申立てをしても、差押禁止財産の範囲の変更は認められません。

申立てができる期間に注意が必要です。

【まとめ】借金滞納すると、財産差押えのおそれあり|でも法律で守られる財産もある

今回の記事のまとめは、次のとおりです。

- 差し押さえられる財産は、不動産・債権・動産などだが、特に給料や預金が差し押さえられやすい。

- 生活費不可欠な衣服や家具、66万円以下の現金、給料の一部、生活保護費、公的年金などは法律で「差押禁止財産」とされており、差し押さえられることはない。

- ただし、生活保護費や公的年金であっても、銀行口座に振り込まれた段階で口座預金が差し押さえられた場合には、基本的には差押えがされてしまう。

- その場合には、裁判所に対して「差押禁止財産の範囲変更の申立て」をすると、差押命令の全部または一部を取り消してもらえる可能性がある。

債権者がすでに債務名義を取得しているという場合、いつ、財産を差し押さえられるか分かりません。

早めに弁護士に自己破産など債務整理を依頼することで、差押えを回避できる可能性があります。借金の返済が困難な場合は、自己破産を含めて債務整理を検討する必要があります。

アディーレ法律事務所では、債務整理のご相談は何度でも無料です。また、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

(2024年7月時点)

債務整理についてお悩みの方は、債務整理を得意とするアるアディーレ法律事務所にご相談ください。