「ブラックリストに載ってしまい、もうお金を借りられない…。『給与ファクタリング』で給与を現金化できると聞いたけれど、これって違法なの?」

「給与ファクタリング」とは、手数料を支払って給与を支給日より前に買い取ってもらい、現金化する資金調達方法です。

金融庁の見解では、給与ファクタリングは「貸金業」に該当するため、給与ファクタリングを行う業者は貸金業登録をする必要があります。

ですが、今日、貸金業の登録を受けずに給与ファクタリングを行っている業者も少なくありません。

貸金業の登録を受けずに給与ファクタリングを行っている業者は、いわゆる「闇金」です。ですから、法律の上限を無視した手数料を取られたり、取立てが厳しかったりします。

このような給与ファクタリングで一時的に現金を手に入れられたとしても、その後、ますます資金繰りに悪化することになりかねません。

新型コロナウイルスの影響により失業したり、減収した方が増えたことに伴い、悪質な給与ファクタリング業者も増加の傾向を見せていますのでくれぐれもご注意ください。

この記事では、給与ファクタリングに関する法律上の注意点を弁護士が解説します。

ここを押さえればOK!

違法な業者は、年利数百%を超えるような法外な手数料を請求することが多く、利用者は一時的に現金を得られても、最終的にはさらに経済的に困窮するリスクが高まります。また、執拗な取り立てや職場・家族への連絡などの被害に遭う可能性もあります。

給与ファクタリングが違法とされた後、「後払い現金化」など、同様の仕組みで現金を供給するサービスが登場しており、これらも同様に注意が必要です。

借金に悩んでいる場合は、違法なサービスを利用するのではなく、債務整理を検討することが根本的な解決策となります。任意整理、個人再生、自己破産といった法的な手続きによって、借金の負担を軽減または免除できる可能性があります。

借金問題でお悩みの方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

給与ファクタリングとは現金を得るために給与債権を売ること

給与ファクタリングとは、会社員の方などが勤務先に対して有する給与債権を業者に売却する代わりに、給料日よりも早く現金を受け取れるサービスです。

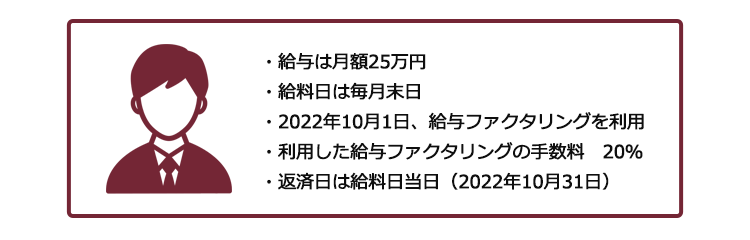

利用者は、給与ファクタリングで手数料を差し引いた分の現金を受け取り、その後、給料日に支給された給与から、業者に手数料分を含めて現金を支払います。

具体的には、次のような流れになります。

まずは、当月の給与を給与ファクタリング業者に買い取ってもらう

同日、給与ファクタリング業者から手数料20%分(5万円)を差し引いた20万円を受け取る

給料日に手数料を含めた25万円を給与ファクタリング業者に支払う

その日暮らす分のお金にも困るぐらい経済的に困窮している人は、一刻も早く現金が欲しいでしょう。

違法な給与ファクタリング業者は、経済的弱者のこのような心理に付け込んで、手数料の名目で高額の利益を得ようと企んでいるのです。

(1)「ファクタリング」とはどういう意味?

そもそも、「ファクタリング」とは、他人が有する債権を買い取り、その債権の回収を行うサービスです。

世間でよく行われているファクタリングの代表例が「売掛金ファクタリング」です。

売掛金ファクタリングでは、中小企業や個人事業主が取引先に対して有する売掛金債権を業者が買い取り、一定の金額を割り引いたうえで利用者に現金を交付します。

給与債権を対象としたファクタリングが「給与ファクタリング」と呼ばれているわけです。

このようなファクタリング自体は、法律上は債権の売買(債権譲渡)契約にあたり、直ちに違法な行為とされるわけではありません。

(2)給与ファクタリングは貸金業に該当する

ファクタリングの中でも特に給与ファクタリングは、従来から貸金業法や出資法との関係で、法律的な問題が指摘されていました。

給与ファクタリングは、形式的には給与債権の買い取りの形を取ってはいるものの、利用者に対して現金を交付して一定の利息(手数料)を上乗せして後で返済を求めている実情からすれば、一般的な金銭の貸付けとほとんど差がないからです。

2020年3月5日、給与ファクタリングのスキームは貸金業に該当するという見解を金融庁が公式に発表しました。

参考:金融庁における一般的な法令解釈に係る書面照会手続(回答書)|金融庁

給与ファクタリングが貸金業に該当するとすると、法律上、主に次の規制を受けることになります。

- 給与ファクタリングを業として行うには、貸金業者としての登録が必要(貸金業法3条1項)

- 上限金利規制(年20%まで)の対象になる(出資法5条2項)

また、実際の裁判でも給与ファクタリングが貸金業に該当する旨判示されています。

このように金融庁・裁判所が相次いで提示した見解により、「貸金業の登録を受けずに行った給与ファクタリングは違法である」という取り扱いが実務上定着したといえます。

被害者が再び増えている!?給与ファクタリングに関する情報・ニュース

新型コロナウイルスの影響により経済的に困窮した人々をターゲットとして、給与債権の買取りをうたった悪質な給与ファクタリング業者が、依然として暗躍しています。

給与ファクタリングは、その違法性について金融庁が公式に注意喚起を行っており、法律的にきわめて問題の大きいビジネスであると言わざるを得ません。

参考:給与の買取りをうたった違法なヤミ金融にご注意ください!|金融庁

なぜ、給与ファクタリングを利用してしまう?

貸金業の登録を受けずに違法に給与ファクタリングを行う業者は、次のようなメリットをうたっています。

- 即日の資金調達が可能

- 来店しなくても良い

- 金融ブラックで他から借入れができない方でも買取りが可能

- 在籍確認がない

- 信用情報には登録されない など

給与ファクタリングは、特に、信用情報機関に事故情報が登録され(いわゆる「ブラックリスト」に載る)、登録を受けた貸金業者によるカードローンやキャッシングを利用できなくなった方の利用が多いようです。

また、ファクタリング自体は民法上の債権譲渡として従来からある手法ですが、個人をターゲットにした「給与ファクタリング」は比較的新しく、業者は「貸金業法の対象ではない」などと主張していました。「闇金」と聞けば警戒した方であっても、その違法性に気が付かずに利用をしてしまった方も少なくないでしょう。

新型コロナウイルスの流行という、思わぬ事態により失業したり減収した方にとって、違法な給与ファクタリングを行う業者のうたう利便性に意識がいってしまうかもしれません。

ですが、次にご説明するとおり、貸金業の登録を受けない業者の給与ファクタリングは法外な手数料を請求されるなどの被害にあう可能性が高いです。

貸金業の登録を受けずに給与ファクタリングを行う業者は闇金です。絶対に利用しないでください。

給与ファクタリングに限らず、業者からお金を借りる場合には貸金業の登録を受けているかどうかは必ず確認し、貸金業の登録を受けていない違法な業者のサービスを利用しないようにしましょう。

※実際に存在している貸金業者やかつて存在していた貸金業者(廃業済み)の登録番号を勝手に使い、違法にサービスを提供する業者もいますのでご注意ください。

なぜ給与ファクタリングに注意すべきなのか

貸金業者がお金を貸す際、利息制限法により、請求できる利息には次の上限があります。

給与ファクタリングは、合法的なカードローンや消費者金融などでは認められないような高金利を、手数料という名目で実質的に利用者に課している点が大きな問題です。

給与ファクタリングを借入れとみて、手数料を利息として計算すると、優に年利数百%~千%を超える割合でお金を貸していたと同じ結果になるようなケースもあります。

このような法外な手数料を支払うと、本来受け取れるはずの給与が大幅に減ってしまいますから、いずれ生活が破綻してしまうおそれがあります。

先ほど例として挙げたような手数料20%の場合、給料日のちょうど1ヶ月前に給与ファクタリングを利用したとしても、年利にすると240%になります。

さらに、違法な給与ファクタリングを行う業者を利用すると、闇金からお金を借りる場合と同様に次のようなリスクもあります。

- 絶え間なく取立ての電話がかかってくる

- 職場や家族へ連絡される

- 返済しないと個人情報をばらまくなどと脅される

出資法の上限金利に違反する法外な金利での貸付けは、法律上は無効です。

そして、このような違法な貸付けに基づいて融資されたお金は、「不法原因給付」(民法708条)にあたり、元本も含め一切返済する必要がありません。

ただ、法律上支払義務がないといっても、闇金に対して借主本人がそのように主張することは難しい場面も少なくありません。

違法な業者から給与ファクタリングのサービスを受けたという方は、早期に弁護士に相談することがおすすめです。

給与ファクタリングの被害例

悪質な給与ファクタリング業者の被害例としてよくあるのは、次のようなパターンです。

- 給与の半額近くを手数料として取られたうえで、翌給料日付で返済する契約を締結させられた。年利換算すると数百%になる。

- 支払いが遅れたわけでもないのに、支払期限当日にしつこく電話がかかってきて、給与ファクタリングを利用した事実が家族にバレた。

- 支払いが数日遅れたところ、家まで業者が押しかけてきて強引な取立てが行われた。

新型コロナウイルスで減収などした方には、公的支援もあります。受けられる公的支援を受けたり、支援を受けられないのであれば、後でご説明する債務整理などをして借金問題を解決することをおすすめします。

新型コロナ支援でもらえる・借りられる・免除される制度について詳しくはこちらをご覧ください。

給与ファクタリング以外にも注意が必要

貸金業の登録を受けない給与ファクタリングは違法であるとの金融庁の見解や裁判例により、最近では給与ファクタリングは下火になっています。

そこで、現在、給与ファクタリングに代わり「後払い現金化」などのサービスが台頭しています。

「後払い現金化」とは、商品の代金は後払いで顧客が支払うという内容の契約を結び、「キャッシュバック」などの名目で業者が現金を振り込み、給料日に顧客から代金を取り立てるという方法です。

例えば、30万円借りたいという方に『●という商品を40万円で買ってくれれば30万円をキャッシュバックします。』などと提案し、クレジットカードで●という商品を40万円で購入させ、30万円をお金を借りたい方の口座に振り込むのです。

後払い現金化は、形式的には商品の売買契約ですが、商品の価値と代金が見合っていないケースも多く、消費者庁が注意喚起をしています。

このような、キャッシュカードを利用した現金化は各カード会社の規約に反する上、後々、高額な請求がきて、結局債務が増えてしまいます。

実態としては、給与ファクタリングと同様、闇金と変わらないケースもありますので、利用しないよう十分に注意してください。

どうしても借金が返せないときは、債務整理の検討を

もしも借金などがあり、その返済が苦しいという方は、給与ファクタリングではなく、「債務整理」を検討しましょう。

借金を減額したり、支払いに猶予を持たせたりすることにより、借金の負担を軽くするための手続を『債務整理』と言います。

『債務整理』には、主に『任意整理』『民事再生』『自己破産』があります。

これまでご説明したとおり、違法な給与ファクタリングを利用しても、法外な手数料を取られて近い将来経済的に破綻する可能性は大きいです。

根本的な借金問題を解決するためにも、良い『債務整理』の途がないか、まずは弁護士などに相談してみてください。

いろんなところから借金をしていて、一見、もうどうにもならないと思われる状態であったとしても、中には、利息を払いすぎている場合(いわゆる過払い金)があって、計算し直すと借金が大幅に減る方がいらっしゃいます。その結果、計算し直した後の借金を「任意整理」などで返済していくことが可能となるケースがあります。

借金が膨れ上がって、合法的な貸金業者からお金を借りられず、返済もできないという場合には、自己破産を検討されるのも一つの手です。

自己破産で免責が認められれば、基本的には、貸金業者からの借金についての支払義務はなくなります(税金や養育費など一部の債権については支払義務が残ります)。

【まとめ】給与ファクタリングは違法なケースが多い。借金問題を解決するには「債務整理」の検討を

給与ファクタリングの被害にあう方は、他に借金を抱えていることが少なくありません。

多重債務は、債務整理をすることにより負担を軽減したりなくしたりできる可能性がありますので、一度アディーレ法律事務所にご相談ください。