借金をして返済が滞ると、いずれ、給与や預金などの財産が差し押さえられるリスクがあります。

差押えを受けると、差し押さえられた財産は自由に処分することができなくなります。

今回は、「差し押さえられた財産は、その後、どうなるのか」について、弁護士が解説します。

ここを押さえればOK!

差押えを受けないようにするためには、返済に不安を感じたら早めに債務整理を検討することが必要です。借金問題にお困りの方は、アディーレへご相談ください。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

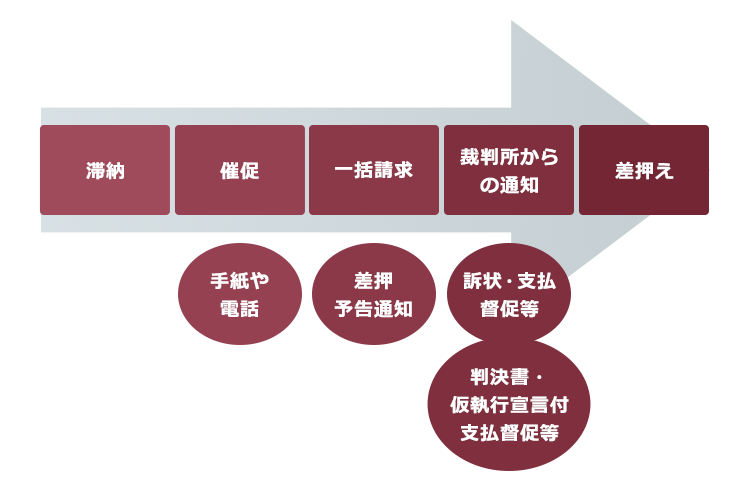

借金滞納から財産が差し押さえられるまでの流れ

借金を滞納したからと言って、滞納後、直ちに債権者に財産を差し押さえられる訳ではありません。

借金の滞納から差押えまでの流れは、通常次のようになります。

借金を滞納した場合に債権者(貸主など)が債務者(借主)の財産を差し押さえるには、原則として「債務名義」が必要です(*住宅ローンなど不動産に抵当権(担保権)を設定している場合は別です)。

借金を滞納した場合の債務名義には、主に「確定判決」や「仮執行宣言付支払督促」がありますが、債権者がそれらを取得するには、いずれも一定の裁判手続を経る必要があります。

債権者が裁判手続をとると、裁判所から「訴状」や「支払督促」などの書面が特別送達という方法で送られてきますので、債務者が全く知らないうちに財産が差し押さえられることは基本的にはありません。

裁判所からの郵便物に関する不在通知があった場合には、必ず受け取って確認しましょう。

差し押えられる財産とは?差押えの対象になる主な財産について

借金を滞納して差し押さえられる財産は、大きく分けると次の3種類です。

- 不動産…土地や家屋など

- 動産……宝石、絵画、機械など

- 債権……給与、銀行預金など

財産を差し押さえられると聞くと、財産を全て根こそぎ持っていかれてしまうのではないかと思われている方もいますが、債務者にも生活があるため一定の財産は差押えが禁止されています。

差押えが禁止されている財産について詳しくはこちらをご覧ください。

差し押えられた財産は、その後どうなる?

それでは、差押えを受けやすい次の3つの財産について、差押えを受けたその後どうなるのかご説明します。

- 住宅ローンを滞納したために差し押さえられた自宅の、その後

- 給料を差し押さえられた場合の、その後

- 預金を差し押さえられた場合の、その後

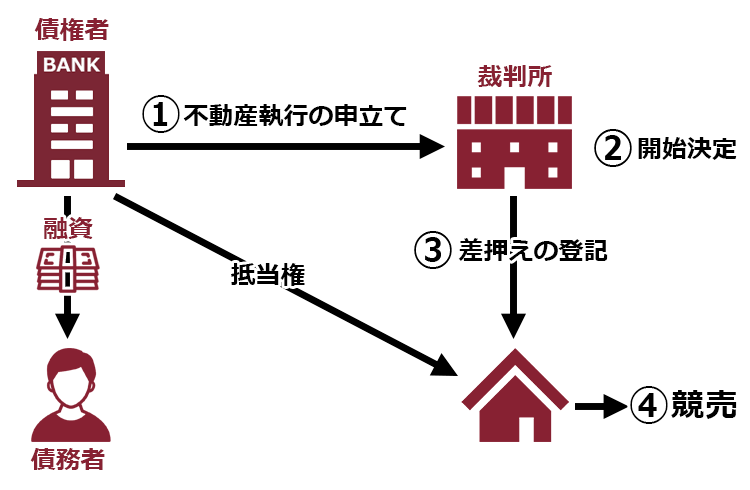

(1)住宅ローンを滞納!差し押さえられた不動産は、その後、どうなる?

金融機関の住宅ローンを組む場合、通常は自宅に抵当権が設定されます。

抵当権を設定した不動産を差し押さえるためには、先ほどご説明した判決などの債務名義は不要です!

住宅ローンの返済を滞納すると、金融機関は、裁判所に「不動産執行の申立て(担保不動産競売の申立て)」をします。

そして、裁判所が申立てを認めて「競売開始決定」を出すと、不動産が差し押さえられてしまうのです。

抵当権を実行されて差し押さえられた自宅は、その後、競売にかけられます。

差押え後の競売の流れは、大まかに次のとおりです。

- 裁判所による売却の準備

※裁判所が不動産の調査をした上で、売却基準価額などを決定します。

- 売却の実施

※売却の日時や方法が決められます。不動産の情報は、インターネット上の不動産競売物件情報サイトなどに掲載され、買受人を探します。

- 入札~売却許可

※最高価で入札した買受人に対し、裁判所が売却許可決定をします。指定された期限内に代金を納付すると、買受人に所有権が移転します。

- 配当

※裁判所が、差押債権者などに対して売却金額を分配します。

自宅が差し押さえられても、すぐに自宅から退去しなければいけないわけではいけません。ただし、その後、買受人が売却代金を納付すると自宅の所有権は買受人に移りますので、それ以上は自宅に住み続けていることができなくなります。もしもそれ以降も住んでいると、買受人から「引渡命令の申立て」をされた上、強制的に自宅から立ち退かされてしまう可能性があります。

【住宅ローン滞納による差押えの、その後】

不動産が競売にかけられ、買受人が売却代金を納付すると、自宅を明け渡さなくてはいけなくなる!

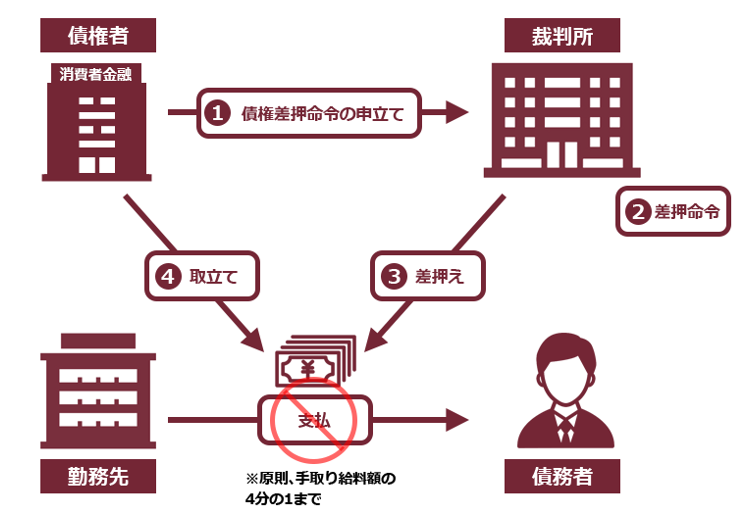

(2)借金を滞納!給料を差し押さえられたら、その後、どうなる?

給与の差押えは、「債権」の差押えです。

借金を滞納した場合、債権者が債務者の給料を差し押さえるためには、債権者に「債務名義」が必要です。

債務名義を取得した債権者は、裁判所に対して「債権差押命令の申立て」を行います。

申立てを受けた裁判所は、(給与の差押えを認めると)「債権差押命令」を出し、債権差押命令正本を債務者の勤務先に送達して、給料を差し押さえます。

差し押さえられた給料のその後の流れは、大まかに次のとおりです。

- 勤務先において、差し押さえられた分の給料を取り分ける

※差し押さえられる給料は、原則として手取り額の4分の1までです(※手取り給料額が高額な場合にはそれ以上差し押さえられます(例えば、月給の場合、手取り給料額が44万円を超える場合は、33万円を超える部分))。

- 取り分けた分の給料が債権者に支払われる(※供託されることもある)

※【借金】を滞納して給料を差し押さえられた場合、原則として、債務者が債権差押命令正本を受け取ってから4週間が経つと、債権者は勤務先から直接、差し押さえた分の給料を取り立てることができるようになります。

- その後、裁判所が差押えを認めた金額に満ちるまで、給与の差押えが続く

債権者が給与を差し押さえる場合、通常は、毎月の給与のほか、ボーナスや退職金も差し押さえます(1回の申立てで全ての差押えの申立てが可能です)。

ですから、給与が差し押さえられている間にボーナスが支給される場合、ボーナスについても手取り額の4分の1(※手取り額が44万円を超える時は33万円を超える部分)が差し押さえられます。

ひとたび給与が差し押さえられると、通常は、その後、給与の一部を受け取れない状態が続きます。

そのままでは生活ができないくらいに苦しいという方は、裁判所に「差押範囲変更(縮減)の申立て」をしたり、個人再生や自己破産を検討されることをお勧めします。

【借金滞納による給与差押えの、その後】

債権者が差し押さえた分は、基本的には勤務先から債権者に直接支払われる。

その後、裁判所が認めた金額に満ちるまで、給与の差押えは続く!

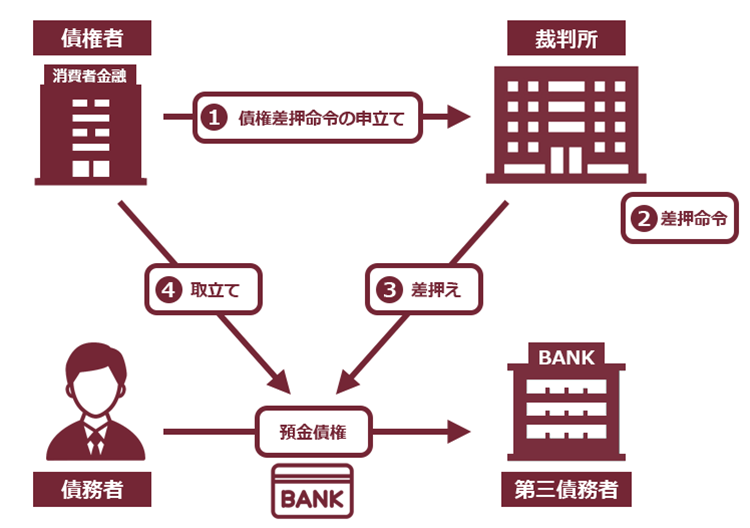

(3)銀行口座の預金を差し押さえられたら、その後、どうなる?

銀行などの預金の差押えも、「債権」の差押えです。

給与の差押えと同様、債権者は裁判所に対して「債権差押命令の申立て」と行い、裁判所から、銀行などに差押命令正本が送達されると、預金が差し押さえられます。

差し押さえられた預金の、その後の流れは大体次のとおりです。

- 銀行において、差し押さえられた分を取り分ける

- 差し押さえられた預金が債権者に支払われる(※供託されることもある)

※【借金】を滞納して預金を差し押さえられた場合、原則として、債務者が債権差押命令正本を受け取ってから1週間が経つと、債権者は銀行などから直接、差し押さえた分を取り立てることができるようになります。

給料の差押えとは異なり、差押えの効力は1回限りです。

ですから、預金が差し押さえられた後に入金された預金について、差押えの効力は及びません。

もっとも、債権者は債務名義で認められた金額に満ちるまで、何度でも同じ債務名義を使って預金を差し押さえることはできますので、1回の差押えでは債権を回収できない場合、その後、再度預金を差し押さえられる可能性があります。

ひとたび、債権者から預金を差し押さえられて取り立てられてしまった場合、基本的には、それを取り戻すことはできません。

まずは、差押えを回避することが大切です!

【借金滞納による預金差押えの、その後】

債権者が差し押さえた分は、基本的に銀行などから債権者に直接支払われる。

預金の差押えの効果は1回限りだが、その後、再度差し押さえられる可能性がある。

差押えを受けないためには

借金を滞納すると、差押えリスクが高まります。

返済に不安を感じたらすぐに対処することで、差押えを回避できる可能性を高めることができます。

そのための対処法には、「債務整理」があります。

債務整理とは、支払額の減額等によって、返済の負担減を図る手続で、主に「任意整理」「個人再生」「自己破産」の3種類があります。

弁護士に債務整理を依頼することの共通のメリットとして、差押えリスクが下がることに加え、債権者からの連絡や取立てがストップするというものがあります。

この項目では、それぞれの手続の概要を解説します。

(1)任意整理

任意整理とは、払い過ぎた利息がないか、利息制限法で定められた上限金利に基づいて正確な負債額を計算し(引き直し計算といいます)、残った負債について、将来利息のカットや数年での分割払等による返済の総合的な負担減を目指し、債権者と個別に交渉する手続です。

任意整理を弁護士に依頼すると、実現可能な返済計画ができることを債権者が期待し、一旦差押えの準備をストップしてくれることがあります。

(2)個人再生

個人再生とは、負債について返済が困難であることを裁判所に認めてもらい、法律に基づき決まった額を原則3年間(最長5年間)で支払っていく手続です。

個人再生で支払うことになる金額は、負債の額や財産価額等をもとに決まります。大きな財産がなければ、総支払額を大幅に減らせる可能性があります(*減額の程度は、借金の額、保有している財産によって異なります。税金等減額されない債権もあります)。

条件を満たしていて「住宅資金特別条項」を利用できれば、住宅ローンの残った家を維持できる可能性があるのも個人再生の大きな特徴です。

個人再生の場合、裁判所への申立て準備が滞りなく進んでいれば、債権者は一旦差押えの準備をストップすることが少なくありません。

裁判所での手続が開始すると、タイミングに違いこそあれ、それまでの差押えは中止し、新規の差押えもできなくなります。

(3)自己破産

自己破産とは、負債について債務者の財産や収入からは返済が不可能であることを裁判所に認めてもらい、原則として全ての負債について返済を免除してもらう手続です(*税金等非免責債権は免除されません。)。

原則全ての返済から解放されるという大きなメリットの一方、一定の財産は原則手放すことになる、裁判所での手続中は一定の職種に就くことが制限される等の注意点があります。

自己破産の場合も、申立て準備が順調に進んでいる間は、債権者が差押えの準備を止めてくれることが少なくありません。

一部の業者が差押えを早急に進めても、裁判所での手続が開始すればそれまでの差押えは中止または失効しますし、新たに差押えを行うこともできなくなります(執行のタイミングは手続によって異なる。)。

【まとめ】借金を滞納して差押えを受けた財産は、その後、借金の返済に充てられる

どの債務整理が適しているかは、負債の額や収支等、その人の状況ごとに変わってきます。最適な方法については、弁護士とご相談のうえお選びください。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した過払い金返還請求の手続の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2025年9月時点)。

借金返済に不安を感じている方は、債務整理を得意とするアディーレ法律事務所にお気軽にご相談ください。