「自己破産したら、もう住宅ローンを組めないの?家族が増えるし、住宅ローンを組めないのは困る」

自己破産の手続き後、しばらくは住宅ローンを組みにくくなるのは事実です。

もっとも、手続きから5~7年経てば、住宅ローンを組める可能性はあります。自己破産の手続きを行ったという事実が、信用情報機関から削除されるためです(いわゆる「ブラックリスト」から削除される)。その期間は、頭金を預金するなど、住宅購入準備をするとよいでしょう。

また、信用情報機関に登録されるのは自己破産をした本人の情報だけで、ご家族の方には影響ありませんので、ご自身が自己破産をしたことが原因でご家族の方名義の住宅ローンを組めないということはありません。

過去自己破産をしたことがある方が、住宅ローンを申込む際には、申込み先や頭金の準備など5つのポイントを押さえておくことで、審査を通る可能性が上がります。

自己破産後5~7年で住宅ローンを組める可能性あり

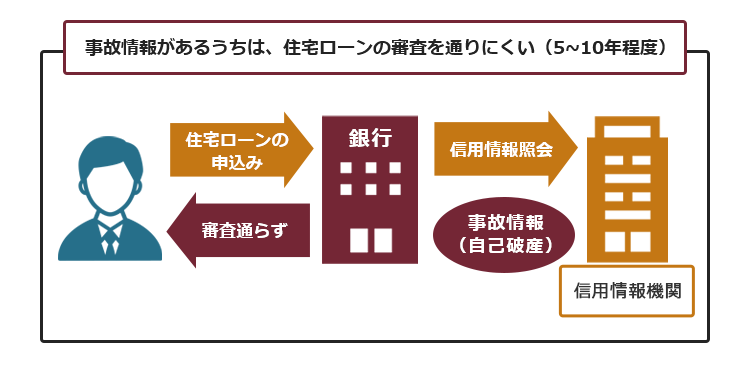

消費者金融をはじめとする貸金業者や銀行などは、お金をきちんと返してくれる人に貸したいと思っています。そのため、信用情報機関を通じて自己破産など債務整理をした人の情報を共有しており、自己破産などの債務整理をしてから間もない人には住宅ローンを組んでくれません。

自己破産をした等のいわゆる事故情報が信用情報機関を通じて共有され、金融機関の審査を通りにくくなるためです。

もっとも、自己破産後は永遠に住宅ローンを組めないわけではありません。5~7年経てば、住宅ローンの審査を通る可能性はあります。

自己破産の手続きをためらっているうちに2~3ヶ月以上の滞納に陥った場合や、自己破産以外の債務整理をした場合にも、事故情報は5年登録されます。

そのため、「将来住宅ローンを組みたいから、どうしても自己破産は避けたい」と考えるよりも、「将来住宅ローンを組むために、早めに自己破産を済ませよう」と考えた方が合理的なケースが少なくありません。

自己破産後の約5〜7年間は、いわゆる「ブラックリスト」に登録される

自己破産をすると、約5~7年間は事故情報が信用情報に載っている状態となります(いわゆる「ブラックリスト」に登録された状態)。

指定信用情報機関は、次の3つあり、事故情報が載る期間は機関によって異なります。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

自己破産の場合、どのくらいの期間事故情報が登録されるのかについて、詳しくはこちらをご覧ください。

また、自分では「もう大体7年くらい経ったから、審査を通るだろう」と思っていても、まだ事故情報が残っている可能性はあります。住宅ローンを組みたいと思った際には、念のため事前に信用情報を確認しておくとよいでしょう。

住宅ローンの審査で注視される項目とは

住宅ローンの審査にあたっては、さまざまなことが考慮されます。そのため、事故情報が信用情報に載っていなくても、審査に落ちてしまう可能性はあります。

一般に住宅ローンの審査で注視されている項目には、主に次のものがあります。

- 申込者の借入時年齢

- 完済時年齢(75~80歳までであれば審査を通していることが多い傾向あり)

- 物件の担保評価

- 申込者の健康状態(団体信用生命保険に加入できなければ審査に通りにくくなる傾向あり)

- 申込者の収入や業種、勤続年数、雇用先の規模など

- 申込者の勤務形態(自営業者、派遣社員、契約社員であれば審査の点で不利な要素となる傾向あり)

- 保証人の有無・資力

- 金融機関の営業エリア(住宅を購入する地域の担当であれば審査に通りやすくなる傾向あり)

- 返済負担率(※年収に占める年間返済額の割合)

- 信用情報の記録

ここで挙げたものは一例にすぎず、またどの項目をどの程度重視するかは債権者(住宅ローンを貸す側)によって異なります。一社の審査に落ちたからといって他社でも落ちるとは限らないのです。

このように、審査の項目は多岐にわたるのですが、特に重視されることの多い項目が5点あります。それでは、特に重視される5点や住宅ローンの審査の流れについてご説明します。

参考:令和2年度民間住宅ローンの実態に関する調査結果報告書|国土交通省

(1)住宅ローンの審査で重視される5点

ここでご紹介した項目の中でも特に重視されるのは、次の5つです。

- 申込者の借入時年齢、健康面

- 申込者の収入や業種、勤続年数、雇用先の規模など

- 物件の担保評価

- 返済負担率

- 信用情報の記録

住宅ローンは長年にわたって返済することが予定されていますので、きちんと返済できる見通しが立つかどうかが重要です。

(2)審査には「仮審査」と「本審査」がある

住宅ローンを組む際には、仮審査と本審査の両方に通過しなければなりません。

通常、仮審査(事前審査)では、申込者の返済能力から住宅ローンの審査に通りそうかがみられ、本審査では実際にその人と住宅ローンを組んでも問題ないかがみられています。

一般に仮審査は3、4日で済むのに対し、本審査には2週間程度かかります(金融機関により期間は異なります)。

自己破産後の住宅ローン審査が通りやすくなる5つのポイント

自己破産後の住宅ローン審査を通りやすくするための5つのポイントは、次のとおりです。

- 自己破産で借金が免除になった金融機関を避ける

- 頭金(自己資金)をできるだけ多く用意する

- 購入金額の低い住宅の購入を検討する

- 複数の金融機関に連続して申し込まない

- 審査にあたって虚偽の申告をしない

それぞれについて解説します。

※あくまで審査に通りやすくなるだけで、確実に審査に通るという保証ではありません。

(1)自己破産で借金が免除になった金融機関を避ける

1つめのポイントは、自己破産で借金が免除になった金融機関を避けることです。

自己破産をしたことを示す情報は、5~7年で信用情報機関のデータベースから削除されます。

もっとも、自己破産によって借金返済を免除させられた金融機関内部のデータベースからは半永久的に削除されない可能性があります(いわゆる「社内ブラック」の状態)。

そのため、自己破産で借金の返済義務を免除させられた金融機関を避けて、住宅ローンを申し込む方が無難です(当該金融機関のグループ会社でも情報が共有されている可能性がありますので、グループ会社も避けた方が無難です)。

(2)頭金(自己資金)をできるだけ多く用意する

2つめのポイントは、頭金(自己資金)をできるだけ多く用意することです。

頭金(自己資金)があると返済負担率が低くなることに加え、金融機関が一定の現金を用意していることを評価するので、審査に通りやすくなるとされています。

金融機関によっては返済負担率が35%であっても住宅ローンを組んでくれることはありますが、一般に返済負担率は20~25%が望ましいとされています。たとえば、年収の額面金額が600万円の人であれば、年間返済額が120万~150万円であれば審査に通る可能性は上がります。頭金を用意することで返済総額は少なくて済み、返済負担率は下がります。

なお、返済負担率には、住宅ローン以外の借入金も含めて計算されます。そのため、他の借金やクレジットカードの分割払などは、なるべく利用を避けた方がよいでしょう。

(3)購入金額の低い住宅の購入を検討する

3つめのポイントは、購入金額の低い住宅の購入を検討することです。

収入に見合っていなければ、住宅ローンの審査にはなかなか通りません。そこで、購入金額を下げるなどローンを組む金額を下げるのも1つの方法です。

(4)複数の金融機関に連続して申し込まない

4つめのポイントは、複数の金融機関に連続して申し込まないことです。

住宅ローンの審査を申し込むと、約6ヶ月間、信用情報機関に申込内容に関する情報が登録されます。これが載ると、6ヶ月間の間に、住宅ローンの申込みをしたこと、契約をしたか否かが、信用情報機関に加盟している金融機関も知ることができるようになります。

そのため、複数の金融機関に連続して申し込みし、契約しなかったという事実から、他の金融機関から新たな貸し付けを警戒されるおそれがあります。これを俗に「申込みブラック」と呼ぶこともあります。

そこで、複数の金融機関に連続して申し込むのは控え、6ヶ月以上の間隔を空けてから別の金融機関に申し込むことが望ましいといえます。

(5)審査にあたって虚偽の申告をしない

5つめのポイントは、審査にあたって虚偽の申告をしないことです。

仮審査に通過したのに本審査に落ちてしまう理由として多いのが、仮審査で虚偽の申告をしたことです。

本審査に通らなければ意味がありませんので、仮審査の際に虚偽の申告をするのはやめましょう。仮審査と本審査は連続して行われますが、何か事情が変わったのであれば、本審査の前に自分から金融機関の担当者に状況を説明しましょう。

【まとめ】将来住宅ローンを組みたい人ほど早めに自己破産の検討を!

今回の記事のまとめは次のとおりです。

- 自己破産の手続きから5~7年で、事故情報(いわゆる「ブラックリスト」)は削除される。そのため、それ以降は住宅ローンを組める可能性がある。

- 住宅ローンの審査で、特に重視されることが多い項目は次の5つ。

- 申込者の借入時年齢、健康面

- 申込者の収入や業種、勤続年数、雇用先の規模など

- 物件の担保評価

- 返済負担率

- 信用情報の記録

- 自己破産後に住宅ローンを申し込むとき、審査を通りやすくなるポイントは次の5つ。

- 自己破産で借金が免除になった金融機関を避ける

- 頭金(自己資金)をできるだけ多く用意する

- 購入金額の低い住宅の購入を検討する

- 複数の金融機関に連続して申し込まない

- 審査にあたって虚偽の申告をしない

自己破産をすると、信用情報機関に5~7年間自己破産をした情報が残ってしまうので、当該情報が登録されている間は、住宅ローンを組むのは難しいといえます。自己破産後に住宅ローン審査に通すために、頭金を用意したりすることが望ましいでしょう。

住宅ローンの審査にあたっては、申込者の年齢も重視されるので、「将来住宅ローンを組みたいから」との理由で、自己破産する時期を先延ばしすることはおすすめしません。返済困難なほど借金を抱え続けた状態で経済的に立ち直ることは難しいので、なるべく早めに、弁護士に相談することをおすすめします。

アディーレ法律事務所では、自己破産を取り扱っており、自己破産についての相談は何度でも無料です。

また、アディーレ法律事務所では、万が一、ご依頼いただいた個人の破産事件で免責不許可(返済義務の免除が認められないこと)となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(以上につき2022年11月時点)。

破産でお悩みの方は、個人の破産事件を得意とするアディーレ法律事務所にご相談ください。