キャリア決済は少額の利用で審査も不要なため、自己破産中も利用することができます。

しかし、自己破産を弁護士に依頼した後は利用しないでおいた方がよいでしょう。

なぜなら、裁判所での自己破産の手続きが複雑化したり、費用が高額化してしまったりするおそれがある(=管財事件)からです。さらに、最悪の場合には支払義務を一切免除してもらえないリスク(=免責不許可)もあります。

特に、サブスクなど毎月自動でお金が引き落とされるものについては、解約するか他のキャッシュレス決済の方法に変更しておきましょう。

ここを押さえればOK!

例えば、弁護士に依頼した後にキャリア決済を行うと、(1)手続きが煩雑になり費用も高額になるリスクがあります。また、(2)裁判所から免責許可が下りず、借金が残る可能性があります。さらに、(3)携帯会社から詐欺で訴えられるリスクや、(4)弁護士からの辞任リスクも生じます。

自己破産中にキャリア決済を使えないと不便に思われることでしょう。しかし、自己破産中でもネットショッピングは可能です。具体的には、電子マネー、デビットカード、口座引落し、代金引換などがネットショッピングで利用できます。ただし、高額な商品の購入は事前に弁護士に相談することが重要です。

キャリア決済を続けたい場合は、自己破産ではなく任意整理も検討してみましょう。

債務整理に関するご相談は何度でも無料!

自己破産中のキャリア決済はバレる

自己破産中のキャリア決済はバレる可能性が高いです。

自己破産の申請をするには、家計の収支が確認できる書類などの提出が求められます。また携帯電話料金の滞納がある場合には携帯電話料金の請求も提出が必要です。これらの資料からキャリア決済がバレる可能性があるのです。

弁護士に依頼する前のキャリア決済の場合、弁護士に事前にキャリア決済をしたことを伝えていれば基本的に問題ありません。しかし、弁護士に依頼をした後のキャリア決済は問題となりますので、注意してください。

自己破産中のキャリア決済に生じるリスク

少なくとも「弁護士に依頼したより後」は、キャリア決済を利用しないでおくことがおすすめです。

これ以降にキャリア決済を利用してしまうと、次のようなリスクが生じてしまうからです。

(1)自己破産にかかる費用がアップするリスク

弁護士に依頼したより後にキャリア決済を利用してしまうと、裁判所での手続きが「管財事件」という手続きで進められることになるおそれがあります。

「管財事件」となってしまうと、自己破産にかかる費用も高額になるばかりか、手続も煩雑となってしまいます。

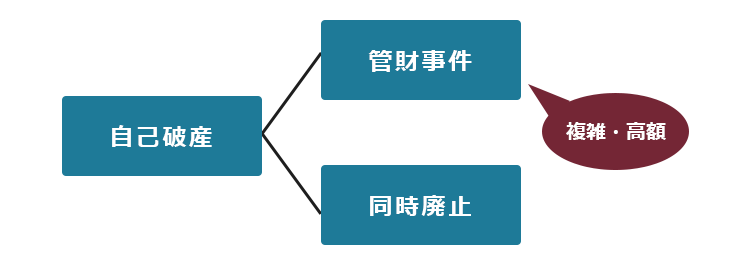

自己破産は、「管財事件」と「同時廃止」のどちらかの手続きで行われます。

管財事件:裁判所から破産管財人が選任され、財産の調査や配当などの業務を行う。破産管財人の報酬(東京地裁:20万円~)も必要となるので、高額になりやすい。

同時廃止:破産管財人なしで手続を行う。管財事件よりも費用も安く済むほか、手続きも簡単になる。

「キャリア決済」は少額とはいえ、一旦は代金を携帯会社に立て替えてもらうという点では「携帯会社からの借金」です。

そして、「自己破産の準備をしている=もう借金を返済できない状況」でキャリア決済を利用すると、「もう返済できない状況なのに、新しく借金をした」ということで裁判所から問題視されます。そして、「破産管財人に詳細な調査をさせる必要がある」と判断され、「管財事件」となってしまうおそれがあるのです。

キャリア決済以外にはそれほど大きな問題点などもなく、同時廃止で進められた可能性があったケースでも、「管財事件」となってしまうおそれがあるのです。

そのため、キャリア決済以外にはそれほど大きな問題点などもなく、同時廃止で進められた可能性があったケースでも、「管財事件」となってしまうおそれがあるのです。

(2)自己破産後も借金が残ってしまうリスク

自己破産の目的は、「裁判所から『免責許可決定』を出してもらって、原則全ての借金(※)から解放されること」です。

※税金や養育費など、一部の負債は免責許可決定が出てもそのまま残ります(非免責債権)。

しかし、自己破産の準備中にキャリア決済を利用してしまうと、裁判所から「免責許可決定」を出してもらえず借金が残ってしまう可能性があります。

なぜなら、キャリア決済分の代金を携帯会社に対して支払う行為が、免責許可決定の出なくなる事由「免責不許可事由」のうちの1つ「偏頗弁済」(へんぱべんさい)に当たってしまう危険性があるからです(破産法第252条1項3号)。

免責許可決定が出ない(=免責不許可)と、手間や費用をかけて自己破産の手続きをしても、全ての借金がそのまま残ってしまうこととなります。

自己破産の手続きにおける偏頗弁済のリスクについてくわしく知りたい方は、こちらの記事をご覧ください。

(3)携帯会社から詐欺で訴えられるリスク

自己破産中にキャリア決済を利用して、その代金を含めて自己破産をした場合には、「詐欺」で訴えられる可能性があります。

なぜなら「最初から自己破産でキャリア決済の代金の支払いを免れるつもりで、キャリア決済を利用した」とみなされるからです。

携帯電話会社からすると、最初から代金を払うつもりがないのにキャリア決済を利用したと思われ「詐欺」で訴えられてしまう可能性があります。

(4)弁護士に辞任されるリスク

弁護士に依頼したより後にキャリア決済を利用してしまうと、弁護士から辞任されるリスクがあります。

弁護士に依頼すると「依頼後はキャリア決済を使わないでください」と言われます。しかし、弁護士からの指示に従わずキャリア決済を利用してしまうと、弁護士からの信頼を失い、弁護士から辞任されてしまう可能性があるのです。

次の弁護士を探すのにも、手間がかかります。また、次の弁護士を探すのに時間がかかってしまうと、その間に給与や預貯金などを差し押さえられてしまうリスクも高まってしまいます。

キャリア決済の「現金化」はやめておこう!

キャリア決済による現金化とは、キャリア決済で購入したもの(金券など)を転売することなどで、現金を手に入れることです。

このキャリア決済の現金化も「免責不許可事由」の1つにあたり、免責決定が出なくなる可能性があります(破産法第252条1項2号)。

また、携帯電話やスマホを強制解約されるリスクがあります。

そもそも携帯電話会社の利用規約では、現金を得る目的でキャリア決済を利用することが禁止されているのがほとんどです。

そのため、キャリア決済を現金化すれば、利用規約に違反したこととなります。キャリア決済の現金化が発覚すれば、キャリア決済枠を停止されたり、今使っている携帯電話やスマホが強制解約となったりする可能性があります。

キャリア決済の現金化はおやめください。もし既に行ってしまったという人がいれば、これ以上しないようにしてください。

キャリア決済の現金化についてくわしく知りたい方は、こちらの記事をご覧ください。

キャリア決済を使い続けたいなら、「任意整理」を検討しよう!

キャリア決済を使い続けたいのであれば、自己破産だけではなく「任意整理」も検討してみましょう。「任意整理」を利用できれば、キャリア決済を使い続けることができる可能性があります。

任意整理:利息のカットや長期分割払いの交渉をカード会社等と行い、毎月の返済を楽にする手続のこと

任意整理の大きなメリットの1つに、全ての債権者に対して滞りなく支払っていける確実な見通しがあれば、一部の負債を手続きから除外できることがあります(自己破産では、このような柔軟な選択はできません)。

そのため、携帯会社に対する負債(キャリア決済の代金や携帯料金など)を任意整理から除外すれば、キャリア決済を利用し続けられる可能性があります。

任意整理についてくわしく知りたい方は、「任意整理とは?メリットと費用をアディーレの弁護士がわかりやすく解説」をご覧ください。

「たとえ減額できたとしても、支払っていける見込みがない」という場合には、任意整理を選択することは難しくなってしまいます。

ですので、任意整理をしたいと思われた方は、早めに任意整理などの債務整理を扱っている弁護士に相談することをおすすめします。

自己破産中でもネットショッピングはできる!

「自己破産となったら、キャリア決済ができなくなるのは不便」と思われた方も多いのではないでしょうか。

しかし、自己破産の手続き中でも、キャリア決済以外の方法を使うことで、ネットショッピングはできます(買い過ぎないように注意する必要はあります)。

(1)事前にチャージしておく電子マネー

事前に現金やATMなどでチャージをしておくタイプの電子マネーであれば、自己破産の手続き中でも基本的に利用することができます。

(2)デビットカード

デビットカードとは、支払いと同時に、登録してある銀行口座から利用金額が引き落とされるカードです。

自分の預金の範囲内で利用できるだけで、借金をするわけではないので、カードを作る時に基本的には審査はありません。

(3)口座引落し

自己破産の手続き中でも、口座引落しによるネットショッピングは基本的に可能です。

(4)代金引換

ネットショッピングで購入した物が届いた際に代金を支払う「代金引換」も、基本的に利用可能です。

自己破産中でもネットショッピングは可能ですが、高額な商品の購入はあらかじめ自己破産を依頼した弁護士に相談するようにしましょう。

高額な商品の購入が裁判所にバレると、「浪費では?」と問題視されてしまうおそれがあります。

【まとめ】自己破産中のキャリア決済はNG!

今回の記事のまとめは次のとおりです。

- キャリア決済がバレる可能性がある

- 弁護士に依頼後のリスク

- 自己破産にかかる費用がアップするリスク

- 自己破産後も借金が残ってしまうリスク

- 携帯会社から詐欺で訴えられるリスク

- 自己破産を依頼した弁護士から辞任されるリスク

- 自己破産中のネットショッピングの方法

- 電子マネー: 事前にチャージするタイプ。

- デビットカード: 銀行口座から即時引き落とし。

- 口座引落し: 口座から直接引き落とし。

- 代金引換: 商品受取時に支払い。

- キャリア決済を続けたい場合には、自己破産ではなく任意整理も検討しよう

キャリア決済は確かに便利なのですが、自己破産の手続き中に利用してしまった場合のリスクは無視できません。

少額のキャリア決済のせいで、自己破産の手間や費用が増えたり、免責不許可のリスクが高まってしまったりするのは、キャリア決済の便利さを考えたとしても、割に合わないのではないでしょうか。

手続き中はキャリア決済を利用しないでおくことで、円滑に手続きを進められる可能性を高めましょう。

アディーレ法律事務所では、万が一個人の破産事件で免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2024年7月時点)。

※ただし、免責不許可が、次の場合に起因する場合などは、返金対象外です。

- アディーレ法律事務所へ虚偽の事実を申告し、又は事実を正当な理由なく告げなかった場合

- 法的整理の受任時に、遵守を約束いただいた禁止事項についての違反があった場合

「自己破産したいけど、不便になってしまうのでは?」などとお悩みの方は、自己破産を得意とするアディーレ法律事務所にご相談ください。