「普段『ニコスカード』を使っているけれど、今月は支払いが厳しいな…。支払いが遅れたらどうなるのかな?」

ニコスカードは、三菱UFJニコス株式会社が発行するクレジットカードです。

ニコスカードの支払いが遅れると、ニコスカードが使えなくなる上、支払いが遅れた分の遅延損害金が発生します。

さらに、支払いの遅れが続くと他社のクレジットカードも使えなくなったり、支払が遅れた分について裁判をされたりするなどのおそれがあります。

一時的な支払の遅れであれば、支払方法を分割払いに変更するなどで対応しましょう。

他方、支払いの遅れが一時的なものにとどまらず、その後も継続的に支払いが難しく遅れてしまうという方は、早めに対応する必要があります。

そこで、今回は、ニコスカードの支払いが遅れた場合のリスクなどについて弁護士がご説明します。

この記事を読んでわかること

- ニコスカードの支払い方法

- ニコスカードの支払いが遅れたときのペナルティ

- ニコスカードの支払いが難しいときの対処法

ここを押さえればOK!

対処法としては、支払い方法の変更や債務整理があります。支払い方法の変更では、一括払いを分割払いやリボ払いに変更できますが、手数料がかかります。債務整理では、任意整理を行うことで督促の一時停止、借金の減額、長期分割による負担軽減などのメリットがあります。

ただし、任意整理には信用情報機関の事故情報に載るというデメリットもあります。リボ払いと任意整理のどちらを選ぶかは、個人の状況に応じて判断する必要があります。過払い金の可能性がある場合は、専門家に相談することをお勧めします。

ニコスカードへの返済でお悩みの方は、アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

ニコスカードの支払いについて

ニコスカードの支払いは、基本的には口座振替で、毎月27日に引落口座から自動で振り替えられます(27日が金融機関休業日の場合は翌営業日)。

ですから、遅れずに支払うためには、毎月27日の前営業日までに、カード利用分を引き落とし口座に入金しておかなければいけません。

もしも支払い日に自動引き落としができなくても、引落口座が対象銀行(三菱東京UFJ銀行など)であれば、特にニコスカードに連絡をしなくても、基本的には再度の自動引き落としがなされます(*再度の自動引き落とし日や実施回数は月によって異なります。)。

登録口座が再引き落としの対象でない場合は、ニコスカードの指定する振込口座に振り込むなどして支払わなければいけません。

参照:NICOSカード お支払日に間に合わなかったとき|三菱UFJニコス

ニコスカードの支払いが遅れたらどうなる?

ニコスカードの支払いが遅れた場合のペナルティは、主に次のとおりです。

- ニコスカードが一時的に利用できなくなる

- 遅延損害金が発生する

- 信用情報機関に事故情報が登録される(いわゆる「ブラックリスト」)

- ニコスカードが強制解約される

それぞれご説明します。

1.ニコスカードが一時的に利用できなくなる

ニコスカードは、支払いが遅れた場合には一時的にニコスカードの利用を停止します。

利用が停止される目安は、支払日から2~3営業日後です。

参照:支払いが遅れてしまいましたが、カードは使えなくなりますか?支払い後、カードはいつから利用できますか?|三菱UFJニコス

ニコスカードの利用が停止されると、ニコスカードで支払っていた公共料金などの支払いも全て遅れてしまうことになりますので注意してくださいね!

一時的な支払いの遅れであれば、支払い後、2~3営業日後からカードの利用ができるようになります。

何度も支払いを遅れているような場合には、利用できるようになるまで日数がかかるようです。詳しくは、ニコスカードにお問い合わせください。

支払が遅れた場合には、ニコスカードから支払を督促されます。通常は、まずは遅れた分だけの請求ですが、規約上は、それまで利用した分全てを請求できることになっていますので、注意してください。

2.遅延損害金が発生する

支払いが遅れると、規約上、支払い日の翌日から遅延損害金が発生します。

ニコスカードの遅延損害金の金利は次のとおりです(2022年12月時点)。

- ショッピングで利用した分‥‥年率14.6%

- キャッシングで利用した分‥‥年率20%

遅延損害金は、支払いがなされるまで毎日発生しますので、放っておくとどんどん膨らんでいきます。

支払いが遅れた場合には、できるだけ早くに遅れた分を支払ってしまうことをお勧めします。

遅延損害金の計算方法などについて詳しくはこちらの記事をご参照ください。

3.信用情報機関に事故情報が登録される(いわゆる「ブラックリスト」)可能性がある

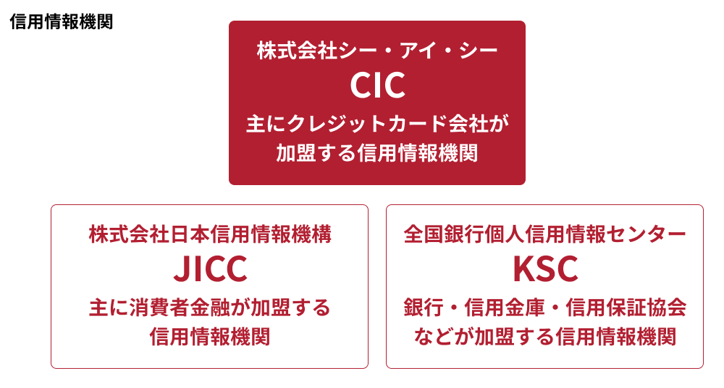

現在、日本には主に上記の3つの信用情報機関があり、ニコスカードを発行している三菱UFJニコス株式会社は、このうち次の信用情報機関に加盟しています。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

信用情報機関では、次のような情報を保有しています。

- 氏名や生年月日などの本人を特定するための情報

- ローンやクレジットなどの契約内容

- 返済や支払い状況などの取引事実に関する情報

そのうち、契約者が支払いを延滞した場合や債務整理をした場合など、その経済的信用を低下させるような事情を、俗に「事故情報」(正式には「異動情報」と言います。)と呼んでいます。

「事故情報」が信用情報機関に登録されると、その人は経済的に信用できないということになりますので、事故情報が登録されている間、新たにクレジットカードを契約したり、ローンを組んだりすることが難しくなります。

ニコスカードの支払いが遅れると、そのような支払いが遅れた事実が「事故情報」としてニコスカードが加盟する信用情報機関に登録されてしまう可能性があるのです。

例えばニコスカードをショッピングに利用して支払いが遅れた場合に「事故情報」が登録されるのは、次のケースです。

【CICに登録されるケース】

- 返済日より61日以上または3か月以上の支払遅延(延滞)がある場合

【JICCに登録されるケース】

- 「元金・手数料遅延」…約定返済日から61日以上、または3か月以上元本・手数料ともに遅延している情報

- 「元本遅延」… 約定返済日から61日以上、または3か月以上元本が遅延している情報

- 「手数料遅延」… 約定返済日から61日以上、または3か月以上手数料が遅延している情報

ニコスカードの支払いを遅れ、延滞に関する事故情報が信用情報機関に登録されると、新たにクレジットカードを作ったりお金を借りたりすることが難しくなるリスクがあります。

信用情報機関に登録される情報や登録期間などについて詳しくはこちらの記事をご参照ください。

4.ニコスカードが強制解約される

ニコスカードは、会員規約において、支払いがなされない場合には会員資格を取り消すことができる旨規定しています。

そこで、ニコスカードの支払いの遅れが解消できない場合、いずれ、ニコスカードが強制的に解約され、利用できなくなる可能性があります。

強制解約されても支払いをしないとどうなる?

ニコスカードの支払いが遅れると、これまでご説明したようなペナルティがあります。

また、ペナルティを受けて済むというわけではなく、その後もニコスカードやニコスカードから債権を譲り受けた債権回収会社(サービサー)などから支払いを求められます。

それでも支払いをしないと、最終的にはニコスカードやサービサーから裁判を起こされたり、支払督促を申し立てられたりするおそれがあります。

相手が裁判で勝訴したり、仮執行宣言付支払督促を得ると、いずれ給料や預金などの財産を差し押さえられるリスクがあります。

給料を差し押さえられると、勤務先に支払いを滞納していることがバレてしまいます。

また、勤務先は債権者と連絡をとって差し押さえられた分の給料を取り分けたりしないといけませんから、勤務先にも迷惑がかかります。

そうなる前に、早い内にニコスカードに連絡を取り、支払いについて話し合うことをお勧めします。

裁判を起こされたり、支払督促を申し立てられたら絶対に無視をしてはいけません。

ご自身で対応ができない場合には、弁護士などにご相談ください。

預金や給料の差押えについて詳しくはこちらの記事をご参照ください。

ニコスカードの支払いが遅れるときの対処法

どうしても支払い日までに支払いができず遅れそうという場合には、次のような方策があります。

支払い方法を変更する

一時的に支払いが遅れるけれど、その時期を乗り切れば問題なく支払えるという場合には、一括払い分を分割払いやリボ払いに変更するなど、支払い方法の変更で対応できる可能性があります(*変更の申出には所定の期間がありますのでご注意ください)。

参照:NICOSカード お支払い回数変更サービス|三菱UFJニコス

ただし、1回払いを分割払いやリボ払いにすると、手数料がかかりますから、負担は増えてしまいます。

今後も支払いのめどが立たないという場合には、支払方法を変更しても、単に問題を先送りにしているだけの上、かえって支払いの負担が増えてしまうリスクもありますので、安易に支払い方法を変更するのではなく、次にご説明するように、債務整理をするなど根本的に問題を解決することをお勧めします。

リボ払いの支払の負担について詳しくはこちらの記事をご確認ください。

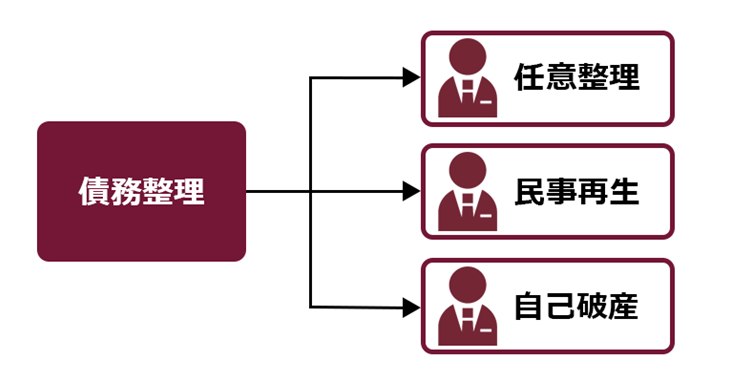

「債務整理」を検討する

支払いが遅れているとは言え、支払額がある程度減れば、今後も払っていけそうな方は基本的に「任意整理」をすることが多いです。

任意整理とは、月々の支払いの減額などを目指して、借入先と交渉することです。

任意整理には、次のメリットがあります。

- 一時的にニコスカードからの督促がストップする(裁判上の請求は除く)

- 適正な利息に計算し直すことで、借金が減る可能性

- 長期分割による毎月の支払いの負担が減る可能性

ニコスカードを任意整理するメリットについて

それでは、ニコスカードについて任意整理をするメリットを詳しくご説明します。

【メリット1】 ニコスカードからの督促が一時的にストップする

弁護士などの専門家にニコスカードの任意整理を依頼すれば、一時的にニコスカードからの督促は止まります(貸金業法21条1項9号)。

※裁判上の請求(訴訟、支払督促)まで止める効果はありません。

【メリット2】 払い過ぎの利息があれば、借金が減る可能性

ニコスカードは、2007以前は利息制限法の上限金利を超えて貸付けをしていました。

ですから、例えば2007年以前からニコスカードでキャッシングをしており、利息制限法所定の上限金利を超えた金利を払っていた場合は、その分を取り戻せる可能性があります(いわゆる「過払い金」)。

ただし、過払い金を取り戻す権利には、消滅時効(旧民法だと、完済してから10年)がありますので、過払い金がある場合には、弁護士などの専門家に早めに相談するとよいでしょう。

【メリット3】 長期分割で月々の支払額が減る可能性

ニコスカードの任意整理では、長期分割にできることも多いです。

どのくらいまで長期分割にできるのかは、ニコスカード側との交渉次第となります。

例えばアディーレ法律事務所の場合、約120回の長期分割を組める可能性があります(案件により分割回数は異なります)。

※2022年12月時点

長期分割にすることで、月々の借金の支払額が減らすことができますので、支払の負担を軽減できる可能性があります。

ニコスカードを任意整理するデメリット

このように、ニコスカードの任意整理には様々なメリットがあります。

ただし、ニコスカードの任意整理をすると「信用情報機関の事故情報に載る可能性がある」というデメリットがあります。

先ほどご説明したとおり、事故情報に載ると、クレジットカードが使えなくなるなどのデメリットがあります。

もっとも、この事故情報も、任意整理をした借金を完済した後、長くとも約5年程度で削除されます。

また、任意整理をした際、「適正な金利で計算し直すと実は借金は完済している状態だった」という場合は、基本的には信用情報に載りません(なお、一時的に信用情報に載せる貸金業者もいますが、完済している状態になっていることを貸金業者が確認次第、信用情報から削除される運用となっています)。

リボ払いと任意整理、どっちにしたらいい?

少額リボ払いに変更した場合と、弁護士等の専門家に依頼して任意整理をした場合の違いをまとめると、次のとおりになります。

| リボ払い | 任意整理 | |

| 毎月の支払額が減る可能性 | ○ | ○ |

| 借金の総額が減る可能性 | × | ○ |

| 過払い金が返還される可能性 | × | ○ |

| 手続きをしたことで事故情報に載る可能性 | ×(ただし、リボ払いにした後、所定の期間支払が遅れると事故情報が登録される可能性があります) | ○ |

両方の手続きにはメリットデメリットがあります。

自分にとってどちらがよいか比較して考えるとよいでしょう。

例えば、少額のリボ払いにしても、今後収入が増える見込みがなく、支払が難しいままという方の場合は、任意整理をするとよいでしょう。

また、そもそも適正な金利で引き直せば借金を完済している可能性のある方は、任意整理(過払い金返還請求)をした方がよいでしょう。

昔、ニコスカードでキャッシングをしていましたが、自分に過払い金があるかどうか分かりません。どうやって調べたら良いのでしょうか?

弁護士などの専門家に相談することで、過払い金がありそうかどうかなどを答えてもらえる可能性があります。

任意整理のご相談は無料というところも多いので、一度相談にいってみるとよいでしょう。

【まとめ】ニコスカードの任意整理で、支払いが楽になることも!

今回の記事をまとめると、次の通りとなります。

- ニコスカードの支払いが遅れると、生じる可能性のあるデメリットは次のとおり。

- ニコスカードが使えなくなる

- 遅延損害金が発生する

- 一定期間、支払いが遅れるとブラックリストに載る

- 裁判などをされてて給料などが差し押さえられる

- ニコスカードの支払が遅れた場合の主な対処法は次のとおり。

- 少額のリボ払いや分割払いにする

- 任意整理をする

- 任意整理の場合、払いすぎた利息があれば借金が減ったり、さらに、過払い金を取り戻せるケースもある。

- ただし、任意整理をした場合、適正な利息で計算し直しても、借金が残っている場合は、事故情報に載ることがある。

事故情報は、長くとも完済してから約5年で削除される。 - 少額のリボ払いにしても、今後収入が増える見込みがなく、支払が難しいままという方の場合は、任意整理をするとよい。

また、そもそも適正な金利で引き直せば借金を完済している可能性のある方は、任意整理(過払い金返還請求)をした方がよい。

カード会社からの督促はとても気分が重いものです。

ですが、督促を無視していても何も良いことはありませんし、問題も解決しません。

ずるずると問題を先送りするのではなく、まずは何かできることはないか考えてみて、ご自身で良い方法が思いつかなければ弁護士にご相談ください。弁護士があなたと一緒に良い解決策を考えます。

アディーレ法律事務所では、任意整理に関するご相談は何度でも無料です。

また、アディーレ法律事務所では、任意整理をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所に、お支払いいただいた弁護士費用を原則として全額ご返金しております(2022年12月時点)。

ニコスカードへの返済でお悩みの方は、任意整理を得意とするアディーレ法律事務所にご相談ください。