「借金があるんだけど、生活保護を受けられるかな……?」

借金をしていても、生活保護を受けられる可能性はあります。

生活保護を受けるための主な条件は次の3つで、借金の有無は条件ではないためです。

- すでに自身が持っている資産を使っている状況である

- 働いて収入を得ることができない状況である

- 親戚や親族からの援助が受けられない状況である

とはいえ、生活保護費から借金の返済をすることは認められていません。

そのため、生活保護を受けても借金問題は解決しません。

もっとも、債務整理をすることで、借金問題を解決できる可能性があります。

この記事では、次のことについて、弁護士が解説します。

- 生活保護とは何か

- 生活保護を受けるためにはどのような条件があるか

- 生活保護ではどのような費用が支給されるか

- 生活保護を受給するにはどのような手続を踏むか

- 借金を抱えている場合、生活保護に際してどのような注意点があるか

- 借金の返済が難しい場合、どのように対処したらよいか

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

生活保護とは?

生活保護の目的は、国民が困窮の程度に応じて必要な保護を受け、最低限度の生活を保障してもらえるようにすることです(生活保護法1条)。

生活保護法には、4つの基本理念があります。

- 国家責任の原理

- 無差別平等の原理

- 最低生活保障の原理

- 保護の補足性の原理

あらゆる手を尽くしても最低限度の生活を維持できない場合には、国家の責任として、生活が困窮するに至った理由を問わずに、生活保護費を支給するのです。

生活保護を受けるための前提条件

生活保護を受けるための主な条件は、次の3つです。

- すでに自身が持っている資産を使っている状況である

- 働いて収入を得ることができない状況である

- 親戚や親族からの援助が受けられない状況である

生活保護費の申請は世帯単位で行われるため、世帯全員が受給の条件を満たす必要があります。

それでは、3つの要件について説明します。

参考:生活保護制度|厚生労働省

(1)すでに自身が持っている資産を使っている状況である

生活保護法4条1項では、保護の補足性の原理に関して次のように定められています。

保護は、生活に困窮する者が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することを要件として行われる。

引用:生活保護法4条1項

もし現金や預貯金、有価証券、車、不動産といった資産を持っているのであれば、生活保護を受給するにあたって、原則として売却を含めて検討し、売却できるのであればその代金を生活費に充てなければなりません。

例外的に生活保護を受けても保有が認められる財産もあります。例えば、一定の自宅不動産(高額な不動産などを除く)は手元に残しておける可能性があります。

また一定の自家用車(高額な自動車などを除く)は、交通のアクセスが不便なところで仕事のために利用する必要があるなどの事情があれば、手元に残しておける可能性があります。

(2)働いて収入を得ることができない状況である

健康状態が良好で働く能力があれば、求職活動をするなどして働こうと努力をしていることが必要です。働く能力や場、時間があるのに「働きたくない」との理由で、働かずに生活保護を受給することはできません。

(3)親戚や親族からの援助が受けられない状況である

生活保護法4条2項では、保護の補足性の原理に関して次のように定められています。

民法(明治二十九年法律第八十九号)に定める扶養義務者の扶養及び他の法律に定める扶助は、すべてこの法律による保護に優先して行われるものとする。

引用:生活保護法4条2項

生活保護費を支給する前に、市(区)役所は扶助義務者に援助を依頼する通知を送ることがあります。そして、親族による援助を受けられると判断されると、生活保護費は支給されません。

支給される費用の種類

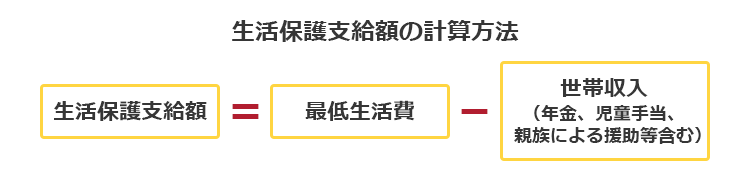

生活保護として支給される金額は、次の計算式で求めることができます。

最低生活費とは、簡単に言えば「生きていくために最低限必要なお金」です。

世帯収入だけでは最低生活費に届かない場合に、その届かない分を生活保護費として支給されます。

最低生活費は住んでいる地域や世帯の構成によって異なるため、具体的な金額は福祉事務所に問い合わせてください。

生活保護で支給される費用の種類は、次の8つです。

- 日常の食事、光熱費、衣服などの費用(生活扶助)

- 賃貸アパート等の家賃(住宅扶助)

- 子どもが義務教育を受けるために必要な費用(教育扶助)

- 病気やケガの際の費用(医療扶助)

- 介護を受けるための費用(介護扶助)

- 出産するための費用(出産扶助)

- 仕事に就くための技能の習得等にかかる費用(生業扶助)

- 葬祭をするための費用(葬祭扶助)

それぞれについて説明します。

(1)日常での食事、光熱費、あるいは衣服を購入する費用(生活扶助)

食費、被服費、光熱費といった日常生活に必要な費用が支給されます。

物価に合わせて金額に違いがあることに加え、障がい者のいる家庭や母子家庭など一定の世帯では金額が加算されます。

例えば、2021年4月時点における生活扶助基準額の例は、次のとおりです。

| 東京都区部など | 地方郡部など | |

|---|---|---|

| 3人世帯(33歳、29歳、4歳) | 15万8760円 | 13万9630円 |

| 母子世帯(30歳、4歳、2歳) | 19万550円 | 16万8360円 |

| 高齢者単身世帯(68歳) | 7万7980円 | 6万6300円 |

| 高齢者夫婦世帯(68歳、65歳) | 12万1480円 | 10万6350円 |

引用:「生活保護制度」に関するQ&A|厚生労働省

この金額に(2)の住宅扶助や(3)の教育扶助などが加算されるので、実際の支給額はより高額になります。

(2)賃貸アパートの家賃を支払うための費用(住宅扶助)

アパートの家賃や修繕費といった住まいに関わる費用が支給されます。

なお、住んでいる地域や世帯人数等によって、支給金額が異なりますので、具体的には福祉事務所に問い合わせてください。

例えば、東京都23区内に単身で生活している方の住宅扶助基準額は5万3700円/月です(2022年2月現在)。

月額賃料5万円の部屋に住んでいると言う場合には、5万円が住宅扶助として支給されます。

(3)子どもが義務教育を受けるための費用(教育扶助)

義務教育を受けるために必要な学用品費を買うお金や給食費などが一定額支給されます。

基準額は、小学生は2600円/月、中学生は5100円/月で地域による違いはありません(2022年2月現在)。

その他、教材費や給食費なども実費が支給されます。

(4)病気やケガの際に病院に通うための費用(医療扶助)

医療サービスを受けるのに必要な費用が支給されます。

医療券などを提示することで医療機関へ費用が直接支払われるため、基本的に本人が窓口でお金を払うことはありません。

(5)介護を受けるための費用(介護扶助)

介護サービスを受けるのに必要な費用が支給されます。

介護事業者へ費用が直接支払われるため、基本的に本人が窓口でお金を払うことはありません。

(6)出産するための費用(出産扶助)

出産のための費用が定められた範囲内で支給されます。

(7)仕事に就くための技能を習得するための費用(生業扶助)

就労に必要な技能を修得するための費用が定められた範囲内で支給されます。

(8)葬祭をするための費用(葬祭扶助)

葬儀・葬祭のための費用が定められた範囲内で支給されます。

生活保護の受給方法

生活保護の申請から受給までの流れについて説明します。

生活保護の申請から受給可否の結果が出るまで、原則として14日以内とされています(最長で30日)。

不正受給をした場合には、不正受給分の140%分を返納しなければならないこともあるので、今の状況を福祉事務所に正直に話すようにしてください。

(1)事前の相談

まずお住まいの地域を所管する福祉事務所の生活保護担当窓口へ相談に行きましょう(福祉事務所が設置されていない町村に居住している場合は最寄りの町村役場)。

決まった住居がない場合には、最寄りの福祉事務所から申請します。

その際、身分証、給与明細、通帳、年金・障がい者手帳、診断書といった自分の状況を説明できるものを持っていきます(個々のケースにより必要書類は異なります)。

生活保護制度の説明や生活福祉資金や各種社会保障施策等の活用に関する説明を受けます。

もし体調が悪く直接福祉事務所に行けないのであれば、生活保護の申請業務を担当する福祉事務所の職員(ケースワーカー)に自宅を訪問してくれるように連絡してみましょう。

参照:福祉事務所|厚生労働省

(2)保護の申請と調査

福祉事務所に備え付けてある申請書に必要事項を記載して、窓口に提出します。

生活保護の要件を満たすかについて、次のような調査が行われます。

- 就労の可能性、収入

- 預貯金、保険、不動産等の資産

- 年金など社会保障給付の内容

- 親族による仕送り等の援助の可否(仕送りの意思があるかの確認)

必要に応じて、福祉事務所の人が自宅を訪問することもあるので、調査に協力しましょう。

(3)受給開始

調査の結果、生活保護費の支給が相当であると判断されると、受給開始となります。

生活保護費の受給中は、収入の状況を毎月申告する必要があります。

また、福祉事務所のケースワーカーが年数回訪問調査を行い、就労可能な人に対して、就労に向けた助言や指導をされます。その指導が不当なものでない限り、受給者は従わなければなりません。

生活保護費はあくまでも受給者の自立を促すものなので、経済的な自立目指して頑張りましょう。

借金があっても生活保護は受けられるのか?

生活保護費を受給するにあたって借金があるかは問われません。

そのため、借金があっても、先ほどご説明した条件を満たす限り、生活保護を受給できます。

(1)生活保護費で借金を返済することは可能?

基本的に、生活保護費で借金を返済することは避けてください。

生活保護費の使途を直接的に定めた法律はありません。

もっとも、生活保護費は最低限度の生活を維持するためのものなので、借金返済に充てるべきではありません。たとえば、生活保護費で住宅ローンを返済することも基本的に認められません。

借金返済に充てていると、不正受給と判断され、生活保護を打ち切られる可能性もあるので、注意してください。悪質なケースであれば、詐欺罪として逮捕・起訴されるおそれもあります。

(2)生活保護を受給すれば借金は帳消しになる?

生活保護を受給し始めたからといって、借金の返済義務がなくなるわけではありません。

生活保護受給前に借金をしていた場合には、債務整理(次の「返済が難しい借金の主な解決策」でご説明します)を検討する必要があります。

(3)生活保護受給中に借金はできるのか?

金融機関は安定した収入があるかを考慮してお金を貸すかを決めているため、生活保護受給者が借金をするのはかなり難しいでしょう。

生活保護受給中で返済することができないのに資力があるかのように装ってお金を借り入れれば、詐欺罪が成立しかねません。

また、借金が返せないからといって自己破産を申立てても、事実を偽って借りたお金なので、裁判所が借金の返済免除を認めてくれない可能性もあります(詐欺的借入れ、破産法252条1項5号)。

さらに、仮に生活保護受給中であることを伝えて借金できたとしても、借り入れたお金が「収入」と認定されれば生活保護費は減額されてしまいます。場合によっては、すでに支給を受けた生活保護費の返還を求められたり、生活保護の支給が止まるかもしれません。生活保護受給中に借金をすべきでないといえます。

返済が難しい借金の主な解決策

生活保護受給前の借金について解決するためには、「債務整理」をするという選択が考えられます。

債務整理には主に「任意整理」「民事再生」「自己破産」の3種類があります。生活保護を受ける方の場合、次にご説明する理由から、「任意整理」「民事再生」の利用は困難です。

それでは、自己破産について説明します。

自己破産

「自己破産」とは、財産、収入が不足し、借金返済の見込みがないこと(支払不能)を裁判所に認めてもらい、かつ裁判所から「免責許可決定」を得られると、原則全ての借金の支払義務が免除される手続です(税金など一部の支払義務は残ります)。

債務整理には、自己破産のほかに民事再生と任意整理があります。

しかし、民事再生は、安定した収入を得られることを前提にしているので、生活保護受給者は利用することができません。

また、生活保護費で借金を返済することは原則禁止されており、この禁止に反して返済をすると、場合によっては生活保護費の返還を求められたり、生活保護費の支給が止まる可能性もあります。そのため、生活保護受給者が採りうる債務整理は基本的に自己破産に限られてきます。

【まとめ】借金をしていても、生活保護を受けられる可能性はある

今回の記事のまとめは次のとおりです。

- 生活保護は、国民に最低限の生活を保障するための制度。

- 生活保護は、主に次の3つの要件を満たしていれば受けられる。借金しているからといって受けられないわけではない。

- すでに自身が持っている資産を使っている状況である

- 働いて収入を得ることができない状況である

- 親戚や親族からの援助が受けられない状況である

- 生活保護で支給される費用は、次の8種類。

- 日常の食事、光熱費、衣服などの費用

- 賃貸アパート等の家賃

- 子どもが義務教育を受けるために必要な費用

- 病気やケガの際の費用

- 介護を受けるための費用

- 出産するための費用

- 仕事に就くための技能の習得等にかかる費用

- 葬祭をするための費用

- 生活保護を受けるまでの手続は次の3ステップ。

事前の相談→保護の申請と調査→受給開始

- 借金があるからといって生活保護を受けられないわけではないが、次の3つの注意点がある。

- 生活保護費で借金を返済することは避けるべき

- 生活保護を受けても、借金の返済義務は残る

- 生活保護を受けている間に、借金をすることは困難

- 返済が難しい借金を抱えている場合には、債務整理を検討。生活保護を受ける場合には、長期の返済を前提とする任意整理や民事再生よりも、自己破産を主に検討する。

生活保護中に困ったことがあれば、まずはケースワーカーに対応を相談しましょう。そして、ケースワーカーの指示を仰いだうえで、相談料無料の弁護士に借金問題を相談するとよいでしょう。