クレジットカードの支払いや貸金業者からの借金を滞納していると、「催告書(さいこくしょ)」や「督促状」という、支払を求める書面が届くことがあります。

一般的に、まず「督促状」で支払いを求め、それでも支払わない人に対して、より強い姿勢で返済を求めるのが「催告書」です。

対処せず無視していると、裁判を起こされたり、財産を差し押さえられたりしてしまうリスクがあり大変危険です。放置せずに、すぐに架空請求ではないか確認したうえで、対処するようにしましょう。

ここを押さえればOK!

弁護士に依頼して債務整理をすると、失敗せずに時効を援用できたり、返済の負担を軽減して借金問題を解決できる可能性があります。

債務整理に関するご相談は何度でも無料!

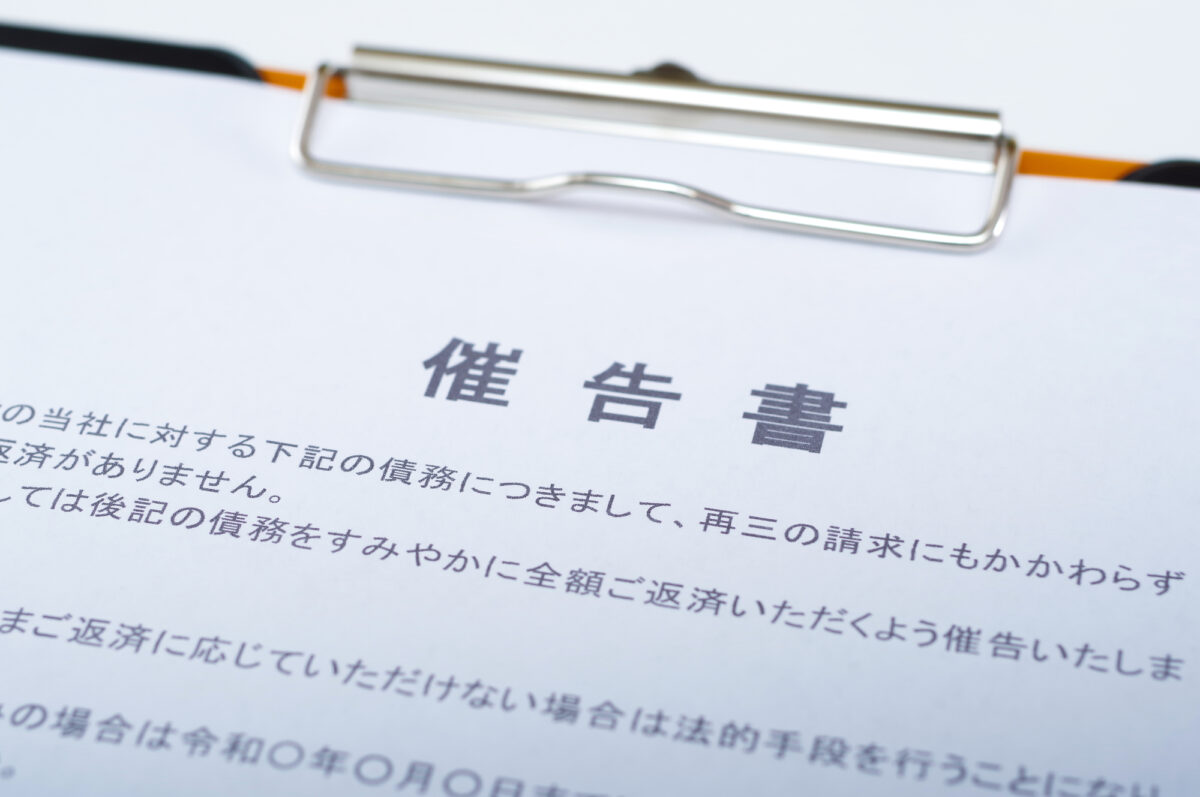

催告書とは?

催告書(さいこくしょ)とは、借金返済やクレジットカードの支払いを滞納すると、金融業者などから支払いを求めるために送られてくる書面のことです。

借金に限らず、購入した商品の代金を支払わなかったり、税金を滞納したりしていると、届くことがあります。

催告書と督促状との違い

催告書と似たような書面に、「督促状」(とくそくじょう)というものがあります。

催告書と督促状は、基本的に書面の名前が違うだけで、法的効果に違いはありません。

ただし、実務上は、督促状を先に送って返済を求めたうえで、それでも返済されないときに催告書を送る、というケースがあるようです。

この場合、督促状と催告書の内容には、次のような違いがあります。

(1)督促状に記載されている内容

督促状に記載される主な内容は、次のとおりです。

- 契約の内容

- 返済の期日に支払いがなく滞納している旨の丁寧な案内

- 請求内容の連絡(金額、支払期日など)

- 支払の案内(支払期限、支払方法、振込先など)

同じ「督促」であっても、裁判所から届く「支払督促」と督促状は全くの別物です。

督促状は、貸金業者などの債権者から丁寧に返済を求める内容であることが多く、基本的に無視してもすぐにあなたの財産を差押えられることはありません。一方で、裁判所から届く支払督促を無視すると差押えのおそれがありますので、すぐに弁護士に相談しましょう。

返済を求める書面は、債権者から来たものか、裁判所から来たものかを確認するようにしましょう。

(2)催告書に記載されている内容

催告書に記載される主な内容は、次のとおりです。

- 契約の内容

- 長期で支払いを滞納していること

- 期限の利益を喪失していること(残額を一括で支払ってほしいこと)

- 請求内容の連絡(金額、支払期日など)

- 支払の案内(支払期限、支払方法、振込先など)

- 期限までに支払いがない場合には法的措置を検討すること

内容証明で請求されたらすぐに対応を

金融業者などが、内容証明郵便で返済を求めることもあります。

内容証明郵便(内容証明ともいいます)は、いつ、だれが、だれに対して、どのような内容の文書を送付したか、ということを日本郵便株式会社が証明してくれる制度です。

内容証明郵便を送る目的は、主に次の3点です。

- 返済をより強く迫るためにプレッシャーを与える

- 返済を求めたことの証拠とする

- 催告として消滅時効の完成を6ヶ月間猶予できる(民法150条1項)

内容証明郵便で請求された場合、相手は本気で返済を求めていて、訴訟や差押えを検討していることが分かります。したがって、注意して、より速やかに対処する必要があります。

催告書が届いたらやるべきこと

催告書が届いたら、無視はしてはいけません。

滞納していた借金やクレジットカードの支払いが、いよいよ放置できない状態になっていますので、すぐに対処する必要があります。

次を参考に、一つ一つ対処しましょう。

(1)架空請求ではないかを確認

まずは、督促状を送ってきた貸金業者が、本当に自分が借金をしたところなのかを確認します。

実在の金融機関の名前に似せた貸金業者から、架空請求が届くこともあるためです。

「返済していない借金があった!覚えていないけど返さなきゃ!」と、慌てて書面に記載されている連絡先に連絡をするのは控えましょう。口車に乗せられて、お金を支払ってしまうかもしれません。

借金をした貸金業者と異なる場合でも、保証会社(借入れの際に返済の保証をした会社)や、もともとの借入先から債権譲渡を受けた会社から、催告書が届く可能性もあります。

保証会社であることや、債権譲渡を受けた会社であることは、通常、催告書に記載されている内容を読めばわかります。

(2)消滅時効を確認

自分が実際に借金をした貸金業者や、保証会社などからの正当な催告書だと分かったら、次に、消滅時効を援用できないかを確認します。

消滅時効って何ですか?

借金は、一定期間支払いをしないでいると、時効で消滅するケースがあります。そのような場合には「消滅時効の期間が過ぎているので、時効を援用します」という内容の書面を債権者に送ることで、借金の支払いを免れることができます。

契約時期、契約相手、取引経過によって、どのくらい借金を払わなければ時効消滅するのかなどが異なってきます。

最後の支払期日の翌日から5年以上経っている場合には、時効消滅する可能性がありますので、時効消滅しているのかどうか、借金問題を扱っている弁護士に相談しましょう。

ただし、なかには一定時期から10年以上経過していないと時効消滅しないケースもあります。また、消滅時効の期間が経過したからと言って、自動的に借金が消滅するわけではなく、「時効を援用します」と時効援用することの意思表示をする必要があります。

貸金業者に電話で「時効を援用します」といえばいいでしょうか?

時効援用の意思表示は、口頭でも可能です。しかし、証拠に残らず、あとで「言った言わない」の水掛け論になるおそれがあります。

また、電話で貸金業者と話すと、話し合いの中で、自分に借金が残っていることを認める発言をしてしまうおそれがあります。そうすると時効がリセットされてしまい、借金を支払わなければならなくなります。

このように、自分で業者と話して時効を援用しようとしても、逆に借金を認める発言をして返済をしなければならなくなったり、証拠が残らずに時効援用に失敗したりするリスクがあります。自分で直接連絡することは避け、弁護士に対応してもらいましょう。

時効について詳しくは、こちらの記事をご覧ください。

(3)期日までに返済

最後に返済したのが数ヶ月前であるなど、明らかに時効にかかっていないのであれば、決められた期日までに返済します。

手元に余裕があれば一括返済できますが、一括返済できないこともあります。

そのようなときは、貸金業者に連絡をして相談しましょう。

「返済する意思はあるが、一括返済は収入から考えると難しい」「収入と支出を考慮すると月〇万円であれば確実に返済できる」など、返済計画について真摯に伝えましょう。

貸金業者も、訴訟や財産の差押えをするには時間と費用がかかりますので、任意に支払ってもらえるのであれば、それに越したことはありません。

話し合いにより、事情によっては分割に合意してもらえる可能性があります。

(4)返済が難しいときは債務整理を検討

「返したいけど収入が少なく返せない」という場合には、弁護士に依頼して、債務整理を検討します。

債務整理を弁護士に依頼すると、弁護士が債権者に受任通知を送ります。その後いったん支払いを止めることができますので、生活を立て直して借金の返済を目指します。

債務整理には、主に任意整理、個人再生、自己破産という3種類の手続きがあります。

| 債務整理の種類 | 内容 |

|---|---|

| 任意整理 | 借金の正確な額を計算したうえで、返済の長期化を目指し、将来利息をカットして総返済額を減らすことで、返済の負担を軽減できないか、個々の債権者と交渉する。 |

| 個人再生 | 裁判所から認可を得たうえで、大幅に減額された債務を原則3年間で分割払いしていく手続き。一定の条件を満たしていれば、住宅ローンの残った自宅を手放さずに済む可能性がある。 |

| 自己破産 | 裁判所から、原則全ての債務について支払義務を免除してもらうことを目指す手続き。一定の財産は債権者への配当などのために手放さなければならない可能性がある。もっとも返済の負担を軽くできる可能性あり。 |

自己破産すれば、原則として借金の支払い義務はなくなり、返済をせずにすみます。

金銭的な面で一番メリットが多いのが自己破産です。

しかし、自己破産をするためには様々な条件がありますので、収入や借金額の状況から自己破産ではなく、任意整理を選択せざるを得ないこともあります。

借金の状況や収入の程度などに応じて適した方法を選ぶ必要があり、その手助けをしてくれるのが弁護士です。

弁護士に債務整理を依頼すれば、借金の減額を目指せることのほかに、債権者とのやり取りを代わりに行ってくれたり、取り立てがストップしたりして精神的な負担が軽減されたり、さまざまなメリットがあります。

(5)税金の滞納は窓口で相談を

税金の支払いを滞納した場合には、法律で、督促状を送ることが定められています。

例えば、市町村税は、納期限までに支払われない場合には、納期限後20日以内に督促状を発しなければならない、とされています(地方税法329条1項)。

その後、督促状を送ったのに税金が納付されない場合に、さらに納付を促す文書が送られることがあり、その文書を催告書といいます。

催告書は、「これ以降も未納のままでいると滞納処分します」という最後通告の趣旨が強いです。

法律上は、督促状を発してから10日経つまでに納付がない場合、滞納者の財産を差し押さえなければならないと定められていますので(地方税法331条1項1号等)、催告書が送られずに滞納処分がされることもあります。

税金は、債務整理をしても減額することはできませんので、督促状を受け取ったらすぐに役所の窓口で支払方法について相談するようにしましょう。

催告書を無視したらどうなるのか

催告書は、届いたらすぐに対処する必要があります。無視したり放置したりしないようにしましょう。

なにも対応しないでいると、次のような流れで事態は深刻になっていきます。

- 内容証明郵便が届く

- 裁判所から訴状・支払督促が届く

- 預金口座や給与を差し押さえられる

順に説明します。

(1)内容証明郵便で催告書が届く

内容証明郵便を送るには、一定の費用と手間がかかります。また、のちに裁判などの法的手段をとるにあたって、「債務者に返済を求めたこと」の証拠になります。

つまり、内容証明郵便が届いたら、債権者は裁判などの法的手段を取ることを予定していると考えるべきです。

支払えない場合には、すぐに弁護士に相談して債務整理ができないか検討するようにしましょう。

この段階であれば、弁護士が債権者と交渉することで裁判を回避できる可能性があります。

(2)裁判所から訴状・支払督促が届く

催告書を無視して借金を支払わないでいると、債権者は、訴訟などの裁判手続きで返済を求めてくる可能性があります。

そうすると、裁判所から特別送達という方法で、あなたに「支払督促」や「訴状」などの書類が送られてきます。

この書類は決して無視してはいけません。

裁判所の手続きを無視して対処しないでいると、基本的に裁判所は、原告(債権者)の主張どおりの金額の借金があると認めます。

支払督促に何も対応せずにいると、通常は、いずれ裁判所から「仮執行宣言付支払督促」が発付されます。

また、訴状を無視して裁判手続きに何も対応しないでいると、そのまま借金や遅延損害金などの一括返済を命じる判決が出て、判決が確定します。

この仮執行宣言付支払督促や確定判決(債務名義といいます)に基づいて、債務者の給料や預貯金などの財産を差し押さえることができるようになります。

(3)預金口座や給与を差し押さえられる

債務名義に基づき、債権者は強制執行手続きとして財産の差押えを申し立てます。

裁判所が認めれば差押えが行われますが、差押えが実行される具体的な日時が事前に債務者に連絡されることはありません。

貸金業者は、預金口座、給与を差し押さえることが多いです。

借入時に、貸金業者に提出した書面に、あなたの職場や預金口座の情報を記載したことがあると思います。貸金業者はその情報を利用し、あなたの預金口座や給与を差し押さえて借金の回収を図るのです。

差押えをされる金額には上限がありますので、給与が全く受け取れなくなるわけではありません。しかし、毎月一定額がひかれることになりますので、生活はより苦しくなってしまうでしょう。

給与差押えについてよりくわしくは、こちらをご覧ください。

催告書が届いたらアディーレに相談を

借金の返済に追われる生活にひとりで悩んでいませんか。

「借金をしたら返さなければ」「返せない自分が悪い」と思われるかもしれません。

しかし、適切に対処すれば、債権者から督促を受ける毎日とさよならすることができます。そして返済の負担を軽減し、安心して前向きに毎日を過ごせるようになる可能性があります。

催告書が届いたら、放置せずにアディーレ法律事務所にご相談ください。

弁護士に依頼すれば、債権者との話し合いはすべて弁護士が行います。そうすれば、債権者から、あなたに電話や郵便で届いていた返済の督促は止まります。

弁護士は、あなたの状況にあった債務整理の方法を提案しますので、家計も見直したうえで、毎月弁護士費用や返済費用を積み立てながら、日々の生活を立て直すことができます。

実際に相談するのは勇気がいるかもしれませんが、そのはじめの一歩を乗り越えて生活を立て直した方もいらっしゃいます。一度、相談だけでもしてみてください。

【まとめ】催告書が届いたら放置せず、時効や債務整理について弁護士に相談を!

催告書は借金返済の遅れなどに際し債権者から送られる書面で、支払いを迫り時効を遅らせる目的があります。督促状との法的効果の違いはありません。ただし、税金滞納の場合は法律に基づき送られ、放置すると早期に財産差押えの恐れがあります。借金の返済が困難なら債務整理を検討し、税金滞納なら役所で相談することが重要です。

借金問題は、放置するほど解決からは遠ざかってしまいます。

まずは、弁護士に相談だけでもしてみませんか?

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続きの場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2025年5月時点)。

催告書が届いて借金の返済でお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。