今月の返済が厳しい……。

このまま払えなくなったら、差押えを受けるのかな。

でも、長いこと放置しておけば、時効にかかるかな?

返済が大変だと、このような不安を持たれるのではないでしょうか。

借金を返済できないまま放置していると、返済が遅れた日数分の遅延損害金が上乗せされたり、最終的には給与や預金などの財産が差押えを受けることとなるリスクもあります。

ただでさえ毎月の返済が大変だったところに、給与差押えが始まって収入が減ってしまえば、生活は一層苦しくなってしまいます。

借金の返済義務は、5~10年で消滅時効期間にかかる可能性があります。ですが、日々返済の催促を受けながらこの期間を乗り切るのは相当なストレスです。また、この期間中に債権者が勝訴判決などを取っていると、消滅時効期間のカウントがリセットされてしまう可能性もあるのです。

このように、借金問題は放置すればするほど解決からは遠ざかってしまいます。

しかし、早めに「債務整理」を始めれば、返済の負担を軽減できる可能性があるうえ、差押えも受けずに済むケースがあります。ですので、基本的に借金は放置せず、債務整理など必要な対処をするようにしましょう。

ここを押さえればOK!

専門家である弁護士に依頼すれば、債権者からの督促が止まり、精神的な負担が軽減されます。また、債務整理手続きを速やかに進めることで、差押えが実行される前に対処できる可能性が高まります。借金問題のお悩みは、アディーレへご相談ください。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

借金を放置していると、給与や預金などを差し押さえられてしまう!?

借金を返済できないまま放置していると、最終的には差押えを受けることとなるおそれがあります。

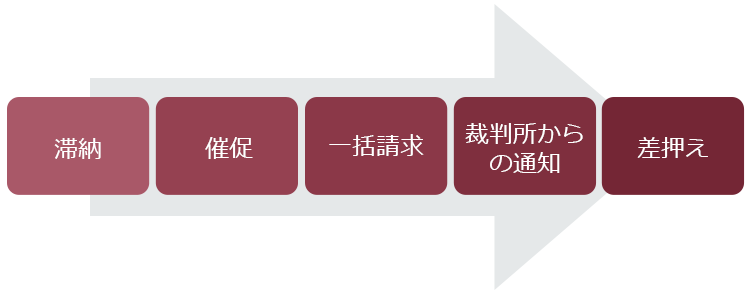

借金を滞納してから差押えまでは、通常次のような流れをたどります。

差押えの対象となるのは、主に給与や預金です。貸付けの際に金融機関が債務者から勤務先や預金口座を聞いていることが多いうえ、給与や預金であれば不動産などと違ってお金に換える必要がなく手続きが楽であることなどが理由です。

給与や預金は、債務者が勤務先や銀行から支払いを受けることのできる権利であり、「債権」にあたります。

それでは、こうした債権が差し押さえられる場合を念頭に、差押えまでの流れを解説します。

(1)電話や書面で返済を催促される

返済期日を過ぎてしまうと、まずは金融機関から、「早く返済するように」との連絡が電話や書面などで来ます。

また、返済が遅れた日数分の遅延損害金も発生します。遅延損害金の利率は、利息よりも高めに設定されていることが多いので、借金が雪だるま式に膨らんでしまうおそれがあります。

なお、これは差押えのための準備というわけではありませんが、返済できないままでいると、「延滞」の情報が信用情報機関に登録される場合があります。

事故情報が登録されている間は、例えば次のようなことが基本的に難しくなります。

- 新規のクレジットカード作成・ローン利用

- クレジットカードの更新

- 第三者の保証人となること

こうした場面での審査の際、金融機関は申込者の信用情報をチェックします。事故情報があると「この人は、支払えなくなってしまうかもしれない」と判断して、審査を通さないことが多いのです。

(2)一括請求を受ける

滞納が長引くと、それまでは分割払いできていたところに、残っている金額全ての一括請求を受けることとなります。

分割での返済ができていたのは、契約で定められた分割払いについて、それぞれ期限になるまでは返済をしなくてよいという利益(期限の利益といいます)が債務者にあるためです。

お金を借りるときの契約では、返済の遅れが続けば、「期限の利益」がなくなると定められているのが通常です。そのため、残っている金額を一括で支払えという請求を受けることとなってしまうのです。

(3)裁判所からの通知が届く

一括請求を受けても放置していると、債権者は債権を回収するため、裁判所へ訴訟の提起や支払督促の申立てなどを行います。

裁判所での手続きが始まると、訴状や支払督促といった書類が債務者宛てに届きます。

裁判所での手続きも放置していると、債権者の主張どおりの債権があると認められ、債権者は確定判決や仮執行宣言付支払督促を取得します。

「確定判決」や「仮執行宣言付支払督促」は、債権者が差押えの申立てをするために必要となります。

また、答弁書を提出するなどの対応をしていても、消滅時効を「援用」(後ほどご説明します)して借金をゼロにできるなどといった債務者側に有利な事情がなければ、結局債権者の主張が認められることとなります。

(4)債権差押命令が届く

確定判決や仮執行宣言付支払督促を取得した債権者は、強制執行の申立てが可能となります。

債権者が給与債権や預金債権等についての差押えを裁判所に申立てて、差押えが効力を生じたのち、裁判所から債務者に対して債権差押命令が送付されます。

預金差押えは、請求額の回収が終わるまで繰り返し行われる場合があります。給料日を把握されている場合には、給与の入金直後を狙って差押えをされてしまうおそれもあります。

借金を放置し続ければ、消滅時効で返済しなくてよくなる?

金融機関(債権者)が貸したお金を回収する権利は民法上の債権なので、時効によって消滅する可能性があります。

しかし、単に期間が経つだけで時効の利益を受けられるわけではありません。

また、消滅時効の完成を妨げる事由も、法律上定められています。

それでは、借金の消滅時効期間や、時効の利益を得る方法、時効の完成が阻止されてしまう場合について説明します。

(1)借金の消滅時効は?

従来、債権の消滅時効期間は原則10年(改正前民法167条1項)、ただし、消費者金融などから借り入れた場合などの商事債権については5年とされていました(旧商法522条)。

しかし、民法改正により、商事債権の例外的扱いは改められ、債権の消滅時効は次のようになりました。この改正法は2020年4月1日以降の借入れに適用されます。

債権は、次に掲げる場合には、時効によって消滅する。

引用:民法第166条

1号 債権者が権利を行使することができることを知った時から五年間行使しないとき。

2号 権利を行使することができる時から十年間行使しないとき。

消滅時効は返済期日の翌日からカウントされ始め、次のどちらか早い方で満了します。

- 債権者が権利行使が可能だと知ってから5年

- 権利行使が可能となった時から10年

金融機関は、返済期限が来れば「権利行使が可能だ」と認識するはずなので、

改正後であっても通常は5年

で時効期間が満了すると考えることができます。

(2)時効の利益を受けるには「援用」が必要

もっとも、5~10年経っただけで消滅時効の利益を享受できるわけではなく、「時効の援用」を行う必要があります(民法145条)。

時効の援用とは、時効の利益を受けるという意思を示すことです。

時効の援用は、確実な証拠を残しておくため、内容証明郵便で行うことが望ましいです。

また、その中で文言として「消滅時効を援用する」ことを明記しておきましょう。

(3)10年経っても時効が完成しない?時効完成が阻止されてしまう場合

5~10年が経って時効の援用を行っても、消滅時効の完成を妨げる事由があった場合、支払義務が残ってしまうこととなります。

消滅時効の完成を妨げる主な事由は、次の4つです。

- 催告

- 裁判上の請求や支払督促

- 強制執行(差押えなど)

- 債務者自身による承認

金融機関は支払期日を管理しており、滞納が続いていると差押えによる債権の回収を図ります。そのため、5~10年が経っていても、その間に金融機関が1~3のアクションを起こしていて、消滅時効の完成が阻止されているおそれがあります。

ですので、時効完成を狙っても必ずしも成功するとは限らないのです。

また、4.も注意が必要です。これは債権者である金融機関がすることではなく、借主(債務者)が返済義務を負っているということを金融機関に対して認める言動のことです。

たとえば、返済義務があるのを前提に、「返済はもう少し待ってください」などと金融機関に伝えてしまっていると、「債務者による承認」があったこととなり、その時点で消滅時効のカウントが振り出しに戻ってしまう(時効の更新)おそれがあります。

差押えリスクを下げるには債務整理をしましょう

消滅時効の完成は金融機関側で阻止されてしまうおそれがあります。また、消滅時効が完成するまでの期間は「時効が完成する前に、差押えを受けてしまうのではないか?」「毎日毎日、催促の電話がかかってくる……。」といったストレスを抱えることとなりかねません。

しかし、「債務整理」をすれば、借金を始めとする負債の支払いの負担を減らせる可能性があるばかりでなく、差押えのリスクを下げられるケースもあります。

債務整理には、主に任意整理、個人再生、自己破産の3種類があります。

・任意整理

…支払い過ぎた利息がないか、借金の額を正確に再計算します。それでも残った借金について、毎月の返済額を減らすことや、今後発生するはずだった利息(将来利息)をカットすることなどを目指して、個々の債権者と交渉します。

任意整理の場合、全ての債権者に対して滞りなく支払っていける確実な見通しがあれば、一部の債権者を手続きから除外できます。例えば、保証人のいる負債を手続きから外せば、保証人になってくれた人が一括請求を受ける事態を回避できる可能性があります。

・個人再生

…裁判所から認可を得たうえで、基本的に減額された負債を原則3年間で分割払いしていく手続きです。どのくらい減額されるかはケースによって異なりますが、任意整理よりも大幅に減額できることが多いです。

また、条件を満たしていれば、住宅ローンの残った自宅を手放さずに済む可能性もあります。

・自己破産

…債務者本人の財産や収入からは、もう負債を支払うことができない状況になった場合に、裁判所が「免責許可決定」を出せば、原則全ての負債について支払義務が無くなる手続きです。

債務整理の手続きを滞りなく進めている間は、金融機関が差押えのための準備をいったんストップしてくれることが少なくありません。

一部の業者は早急に差押えの準備を進めることもありますが、個人再生や自己破産については裁判所の手続きが始まると、それより前に始まっていた借金についての差押えが中止・失効します(タイミングは、手続きによって異なります)。また、裁判所での手続きが始まって以降は、借金についての新たな差押えを行うこともできなくなります。

そのため、早めに債務整理を始めれば、差押えを回避できる可能性があるのです。

どの手続きが一番いいかについては、債務整理を取り扱っている弁護士に相談してみることをおすすめします。

【まとめ】借金問題は、放置すればするほど深刻になりがち

借金を放置して時効完成を狙おうとしても、債権者から阻止されてしまうおそれがあります。また、消滅時効の完成を待っている間も、「本当に返済を免れることができるのか?」と、不安な状態が続いてしまいます。

しかし、早めに債務整理をすれば、返済の負担を軽減できる可能性がありますし、差押えを回避できる余地も残っているかもしれません。

借金問題は、放置すればするほど差押えのリスクが高まり、深刻化してしまいます。借金問題の解決のために、債務整理を考えてみませんか?

アディーレ法律事務所では、債務整理についてのご相談を無料で承っております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております(2025年8月時点)。

借金のことで、「このままだと、差押えを受けるのでは?」とお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。