「昔の借金について、ある日突然、裁判所からの通知が届いた…。これって払わないといけないの?」

借金を支払わずに滞納していると、貸主から裁判を起こされてしまうことがあります。

ですが、実は、借金を返していない期間が長いと、借金そのものが時効によって払わなくても良い状態になっている可能性があります。

その場合、「時効援用」(「借金は時効だから払わない」と言うことです)という手続きをすれば、借金は消滅します。

今回は、借金を長年滞納していて裁判所から通知が届いたAさん(仮名)が、弁護士に相談した例を基に解説します。

※あくまで例ですので、実際のケースとは異なります。

ここを押さえればOK!

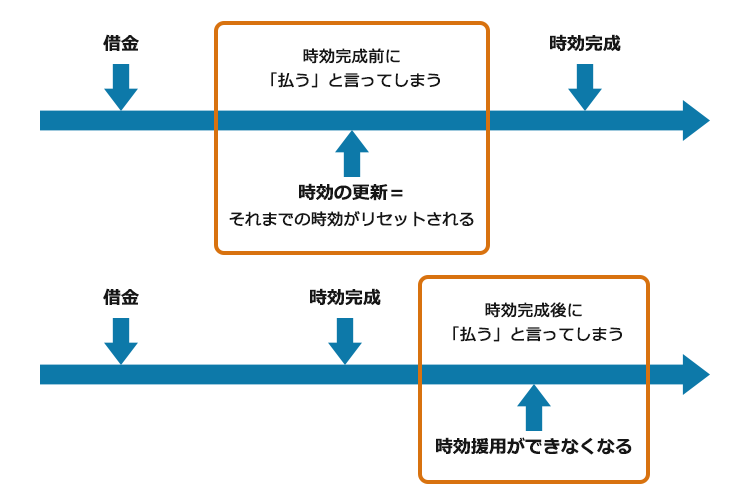

ただし、時効完成前に「払う」などと言ってしまうと、時効が更新され、それまでに進行した時効がリセットされてしまいかねません。

また、時効完成後に「払う」などと言ってしまうと、時効を援用(「借金は時効だから払わない」と主張すること)できなくなってしまうこともあります。

とはいえ、裁判所からの通知を放置している間に裁判手続が終了してしまうと、財産が差し押さえられてしまうリスクがあるため、決して放置しないようにしましょう。借金問題で裁判所からの通知が届いてお悩みの方は、早めにアディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

ある日裁判所から通知が届いたけど、どうしたらいいのか分からない

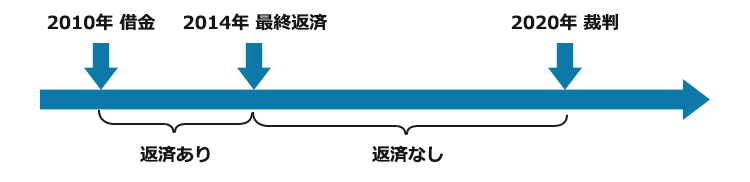

Aさんは、消費者金融B社(仮名)から50万円借金をし、数年間は返済をしていましたが、その後収入が減ってしまって返済ができなくなり、2014年以後返済が完全に止まってしまいました。

すると、滞納を開始してから6年後の2020年になって、裁判所から「訴状」と書かれた通知が自宅に届きました。

どうやら、B社がAさんに借金を払うように裁判所に裁判を起こしたようです。

裁判所からの封筒には、言い分があれば何やら紙に書いて提出するように書いていますが、Aさんは、そもそも何を主張したらよいのかや、書き方もよく分かりません。

そこで、Aさんは、すぐにインターネットで相談料無料の法律事務所を探して、弁護士に相談する予約を入れました。

Aさんの借金の時系列

弁護士に相談

Aさんは、裁判所の通知を受け取った翌日に、弁護士事務所を訪れ、裁判所から届いた書類一式を弁護士に見せました。

裁判所から通知が来たということは、借金は支払わなくてはいけないでしょうか…。

Aさんの事情は次のとおりです。

- B社からの借金のみ残っている

- 2014年以降全く払っていない

- 2014年以降、B社からの連絡は一切無視している

- 途中でB社と支払方法などをめぐって和解したこともないし、これまでB社から裁判をされたこともない

- 2014年に滞納してからAさんからB社に連絡を取ったこともない

すると、弁護士から次のように告げられました。

最後の返済から5年以上が経過していますから、「時効援用」の手続きをとれば、借金は返さなくても良いですよ!

裁判を起こされても借金が時効消滅することがある

Aさんは、裁判を起こされている以上、借金は払わなければならない、と考えていたので驚きました。

弁護士によれば、裁判されていても、時効援用さえすれば時効消滅する状態になっている事例は少なくないとのことでした。

消滅時効のポイントは、次の4つです。

- 長年借金を払っていなくても、自動的に借金が消えてなくなるわけではない。

- 借金は、消滅時効の期間の経過+時効援用により、初めて時効消滅する。

- 裁判所からの通知を放置していると、貸主は「借金を払え」という債務名義(判決など)を取ることができてしまう。

- 裁判所から通知が来た場合に借金を時効消滅させたければ、必ず裁判で「時効援用」をしなくてはいけない。

法律に詳しくない方は、ご自分の借金について時効援用ができることに気付かないことも少なくありません。

そのため、貸主から裁判をされると、「分割で払いたい」と紙に書いて提出してしまったり、裁判所で「払うけれど、期限を延ばして欲しい」などと言ってしまったりすることがあります。

ですが、時効期間が経過する前に「払う」ということを言ってしまうと、「時効の更新」にあたってしまい、それまでに進行した時効がリセットされてしまうことがあります。

「時効の更新」とは、それまでの時効がリセットされて、新たに時効がゼロからスタートすることになることです(※改正前の民法では「時効の中断」と言っていました。ここでは、あわせて「更新」といってご説明します)。

また、せっかく時効期間が経過したのに、時効完成後に裁判で「払う」ということを言ってしまうと、もはや時効援用をすることができなくなってしまうことがあります。

そうなると、結局借金を支払わなくはいけないことになってしまうのです。

「払う」ということを言ってしまうと…

要は、時効完成前であっても、後であっても「払う」といってしまうと、時効の主張ができず、借金の支払義務を負うことになります!

そこで、貸金業者は、時効期間が経過していても、借主の対応次第では、「借金を払え」という債務名義(判決など)を取れるので、あえて裁判を起こしてくることも珍しくありません。

貸主に「債務名義」(判決など)を取られると何がまずいですか?

「債務名義」があると、貸主は借主の財産に強制執行ができます。

ですから、「債務名義」を取られると、貸主から預金を差し押さえられたり、給料を差し押さえられるリスクがあるのです。

「債務名義」と強制執行について詳しくはこちらの記事もご参照ください。

「払う」と言わなければ良いですか?

必ずしも「払う」と言わなくても、支払期限の延長を求めたり、実際に借金の一部を支払ったり、要は借金の存在を認めるようなことをしてしまうと、基本的には時効の主張ができなくなります。

もし時効援用できなかったらどうなる?

Aさんは、弁護士より「もし、返済していなかった期間中に借金の存在を認めるような言動をするなどして、時効が更新されていると、時効援用をすることができないことになるため、B社と交渉するなどして残った借金を支払う必要がある」と告げられました。

時効援用が不成功に終わってしまっても、B社との交渉などの債務整理は、引き続き弁護士が代理して行ってくれるとのことでした。

時効の中断事由について詳しくはこちらの記事もご参照ください。

弁護士に依頼

Aさんは、借金問題に自身で対応することが大変ストレスでした。

また、弁護士から時効援用のやり方を教えてもらったものの、自分で対応して万が一、時効援用の方法が間違っていたりしたらどうしようと考え、時効援用などの手続きを弁護士に依頼することにしました。

弁護士が時効援用を主張したら、裁判が取り下げに

弁護士が時効援用をする旨記載した「答弁書」という文書を、裁判所に提出しました。

その上で、弁護士がB社に時効の完成を阻止するような事由はないか、時効援用を認めるかなどを電話で確認してくれました。

B社は、「時効の完成を阻止する事由もないので、時効援用を認める」との回答でした。

その後、B社は、裁判を取り下げました。

こうして、無事、Aさんの借金は時効消滅し、B社からの借金がなくなりました。

今回の事例のポイント

今回の事例には次のポイントがあります。

- 借金を長期滞納している場合は、借金が時効で消滅する可能性がある

- 裁判所からの通知が来たら、すぐ動く必要がある

(1)借金を長期滞納している場合は、借金が時効で消滅する可能性がある

借金を長期滞納している場合は、時効援用すれば時効消滅する可能性があります。

では、どのくらい滞納していると時効消滅する可能性があるのでしょうか。

原則をご説明します。

※なお、次の期間はあくまで原則です。

民法改正により、金銭消費貸借契約(更新契約を含む)の締結日が、2020年3月31日以前かその翌日以後かで、消滅時効の期間が異なりますので、分けて説明します。

(1-1)2020年3月31日以前に金銭消費貸借契約(更新契約含む)を結んだ場合

2020年3月31日以前に金銭消費貸借契約(更新契約含む)を結んだ場合は、旧民法が適用され、原則として、次の場合に時効援用さえすれば消滅時効の成立が可能となります。

- 銀行や消費者金融など商人からの借り入れ

→最後の返済期日(ケースによっては最終の弁済日など)の翌日から5年以上経過 - 信用金庫、住宅金融支援機構、日本学生支援機構など非商人からの借り入れ

→最後の返済期日(ケースによっては実際に最後に弁済した日など)の翌日から10年以上経過

※商人か非商人かは、法律知識がないと判別がつかないことがありますので専門家へのご相談をお勧めします。

※返済期日が定められていない場合などは、時効の起算点が異なります。

(1-2)2020年4月1日以降に金銭消費貸借契約(更新契約含む)を結んだ場合

2020年4月1日以降に金銭消費貸借契約(更新契約含む)を結んだ場合は、新民法が適用され、商人か非商人かにかかわらず、消滅時効の期間は次のようになります(民法166条1項)。

- 債権者が権利を行使することができると知ったときから5年

- 権利を行使することができるときから10年

一般に消費者金融など金融機関は、いつから権利を行使できるか知っているため、最終返済期日(ケースによっては実際に最後に弁済した日など)から5年で消滅時効にかかります。

※返済期日が定められていない場合などは、時効の起算点が異なります。

なお、時効援用する際、前提として、次のような事情がなかったかご確認ください。

時効期間が経過する前に判決が取られるなど時効の更新事由がなかったか

⇒時効の更新事由があると時効がリセットされて、新たな時効期間が経過しないと時効の援用はできません。

時効が更新された後、さらに時効が消滅するまでの期間が変更になっていないか

⇒例えば、借金の時効が5年だったとしても、裁判で借金の支払を命じる判決が確定すると、判決の時効は10年に伸びます。

催告など時効の完成猶予事由(※)によって時効の完成が先延ばしされていないか

⇒例えば「借金を支払え」という内容証明郵便が届いた場合、その時点から6ヶ月は時効が完成しません。

(※時効の完成猶予とは、一定期間だけ時効の完成が猶予されて、その期間は時効が完成しないことです)

具体的にご自身がいつ時効消滅する可能性があるのかは詳しくは専門家にご相談いただくことをお勧めします。

(2)裁判所からの通知が来たら、すぐに動く必要あり

時効期間が経過していたとしても、裁判所からの通知を放置しておくと、借主は相手の言い分を認めたものとみなされてしまい、「借金を払え」という債務名義(判決など)が取られてしまいます!

債務名義が取られてしまうと、時効はリセットされてしまい、判決確定日の翌日から10年以上経過しないと、再び時効消滅が可能な状態にはなりません。

しかも債務名義が取られてしまうと、給料や預金などのめぼしい財産が差押えされてしまうリスクがあります(しかも、差押えをされると時効が再びリセットされてしまいます)。

そのため、裁判所からの通知が来たらすぐに動く必要があります。

具体的には、通常の訴訟であれば、第1回口頭弁論期日に何も主張せずに放置すると、債務名義が取られてしまうので、第1回口頭弁論期日までに時効援用をするなどの対応をする必要があります。

裁判所から「支払督促」という書面が届いた場合には、必ず書面が届いた翌日から2週間以内に「督促異議申立書」という書面を提出してください(※書面は同封してあるか、なければ裁判所に備えつけられています)!

支払督促に異議を申立てれば、通常の裁判手続に手続きが移ります。

「支払督促」を無視していると、貸主が、いずれ判決と同じ「債務名義」を得ることになりますので、注意が必要です。

参考:支払督促を受けた方へ… | 裁判所 – Courts in Japan

弁護士に依頼する場合、期日ぎりぎりに弁護士に依頼しても、弁護士が期日までに対応できない可能性があるため、時間の余裕をもって動くようにしましょう。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

【まとめ】裁判所から通知がきても、時効援用すれば借金は時効により消滅することがある

今回の記事のまとめは、次のとおりです。

- 5~10年ほど借金を滞納している場合は、裁判所から通知がきても、すぐに時効援用をすれば借金が時効消滅する可能性がある。

- 時効期間が経過する前に「返済する」と発言などしていた場合、時効が更新しており、5~10年借金を滞納していても時効消滅しない場合もある。

- 時効期間が経過していても、「返済する」と発言などしていた場合、時効の援用ができなくなってしまうこともある。

- 裁判所から通知が届いたのに放置して裁判手続が終了してしまうと、「借金を払え」という債務名義(判決など)が取得されて財産の差押えを受けてしまう危険もある。

- 借金の時効期間は次のとおり。

- 2020年3月31日以前の借金

貸金業者や銀行などに借りた場合…返済期日(又は最終返済日)の翌日から5年

個人や信用金庫などから借りた場合…返済期日(又は最終返済日)の翌日から10年 - 2020年4月1日以降の借金

貸主が権利を行使することができると知ったとき(貸金業者などの借金であれば、通常は返済期日)から5年又は、権利を行使できる時(返済期日)から10年の早い方。

- 2020年3月31日以前の借金

裁判所から通知が届いたら放置せずに、すぐに時効援用などの行動を起こすことが大切です。

時効が成立しているのかよく分からない、時効援用を一人でするのは不安だ、ストレスだという方は、すぐに専門家に相談しましょう。

アディーレ法律事務所では、借金の長期滞納をしている場合の時効援用や債務整理などをお取扱いしております。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続きの場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2022年9月時点)。

借金でお悩みの方は、アディーレ法律事務所にご相談ください。