「ブラックリストに載ったら、会社や家族に知られてしまう?」

延滞や債務整理をするといわゆるブラックリストに載ることがあります。

しかし、このブラックリストは、誰でも見られるものではありません。

ブラックリストは、金融機関等しか見ることができず、そうでない一般の会社や家族は原則として見ることはできないものです。

この記事では、

- ブラックリストとは何か

- ブラックリストは誰が見ることができるか

- 借入れができなくなったことにより、ブラックリストに載ったと家族にバレる可能性はあるか

について弁護士が解説します。

ここを押さえればOK!

この情報は、プライバシー保護の観点から厳重に管理されており、信用情報機関に加盟している金融機関や、本人以外が見ることはできません。そのため、会社や家族が勝手にあなたの信用情報を確認し、ブラックリストに載っていることが知られる心配は原則としてありません。

ただし、事故情報が登録されると、新たな借入れやクレジットカードの新規発行・更新ができなくなります。このことで、家族から「なぜローンが組めないのか?」と不審に思われ、ブラックリストに載っていることを間接的に知られる可能性はゼロではありません。しかし、審査落ちの原因は他にもあるため、それだけで断定されるわけではありません。

なお、事故情報は永久に残るわけではなく、完済から5年程度で削除されます。

借金問題でお悩みの方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

ブラックリストって何?

金融機関においてブラックリストという名前の名簿は存在しません。

もっとも、信用情報のうち「事故情報」の部分を、俗にブラックリストと呼ぶことがあります。

「信用情報」とは、借入れの申込みや契約などに関する情報のことをいい、信用情報機関が管理しています。

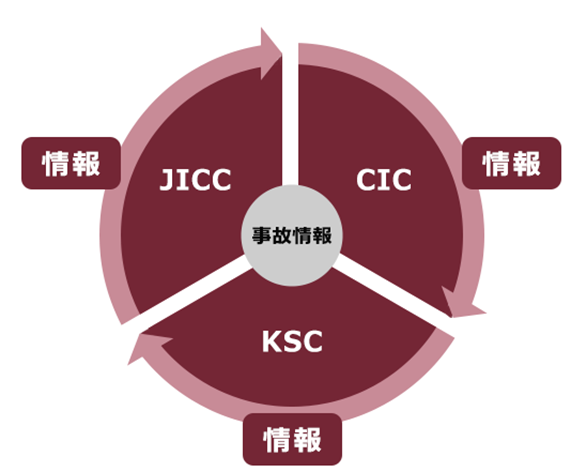

信用情報機関には、次の3つがあり、どこの金融機関から借り入れたかによって、登録される信用情報機関が異なります。

- 株式会社シー・アイ・シー(CIC)

:主にクレジットカード会社が加盟する信用情報機関 - 株式会社日本信用情報機構(JICC)

:主に消費者金融が加盟する信用情報機関 - 全国銀行協会(全国銀行個人信用情報センター・KSC)

:銀行や信用金庫、信用保証協会などが加盟する信用情報機関

また、「事故情報」とは、次のような情報のことです。

- 返済が2、3ヶ月以上滞った

- 債務整理をした

このような事故情報に記録されると、経済的な信用を失いますので、事故情報が削除されるまでの間、次のようなことが原則としてできなくなります。

- 新たな借入れ

- クレジットカードの新規発行や更新

- 第三者の保証人になること

例えばCICに登録された事故情報は、他の信用情報機関に加盟している金融機関にはバレないんですか?

事故情報は3つの信用情報機関の間で共有されていて、いずれかの信用情報機関に加盟している金融機関であれば確認することができます。

そのため、例えばCICに事故情報が登録されれば、JICCやKSCに加盟している金融機関からの借入れなども原則としてできなくなります。

事故情報の共有システムを、「CRIN」といいます。

CRINについて詳しくはこちらをご覧ください。

ブラックリストは信用情報機関に永久的に残るわけではない

事故情報は永久に信用情報機関に登録されているわけではありません。

事故情報の種類や登録される信用情報機関によっても異なりますが、例えば2、3ヶ月延滞した場合、

長くとも完済などをしてから5年以内

に、当該事故情報が削除される運用となっています。

事故情報がどのくらいの期間で削除されるかについて、詳しくはこちらをご覧ください。

※一度滞納などをした借入先においては、当該社内に滞納したなどの情報が半永久的に残ることはあります。

ブラックリストは誰が見ることができる?

「ブラックリスト」、すなわち事故情報は、プライバシーや個人情報保護の観点から誰でも見ることができるわけではありません。

信用情報を見ることはできるのは、次の人や企業に限られています。

<信用情報を確認できるのは>

- 信用情報機関に加盟している会員(主に金融機関)

- 本人

- 代理人(任意代理人、法定代理人)

- 本人が亡くなった場合、その一定の遺族

このように、一般の会社や家族は、原則として信用情報を見ることはできません。

※本人が信用情報機関に信用情報の開示を求め、その開示された信用情報の用紙を家に放置しておいて、それを家族が見てしまった場合などのケースは除きます。

借入れができなくなったことにより、家族に知られる可能性はゼロではないが…

先ほどご説明したとおり、信用情報に事故情報が載ると、原則として借入れやカードの更新ができなくなりますし、保証人になることもできなくなります。

そのため、借入れなどができなくなったことをもって、家族に「事故情報が載っているのではないか」、と勘繰られる可能性は残ってしまいます。

そのため、借入れができなくなったことにより、家族に、事故情報が登録されていることを知られてしまう可能性はゼロではありません。

とはいえ、事故情報が登録されていなくとも、借入れなどの審査が通らないことはあります。

与信審査は、他の借入れ状況や年齢や収入など様々な情報を総合的に考慮して行われるためです。

そのため、ご家族の方は、「配偶者が借入れなどができなくなった」ことだけをもって、「事故情報が登録されているからに違いない」という断定をすることはできません。

(1)ブラックリストに載っている間の対処法

事故情報が登録されている間は、携帯電話の分割払も原則としてできなくなりますが、現金一括払による購入はできます。

また、事故情報が登録された本人は奨学金の保証人にも原則としてつくことができなくなります。

しかし、日本学生支援機構に奨学金の貸与を申し込む場合は、保証機関が連帯保証人になることにより(機関保証)、学生本人が奨学金の借り入れをすることはできるケースもあります(一定の保証料の支払が必要です)。

あるいは、事故情報に登録されていない配偶者や親戚などに保証人になってもらうという方法もあります。

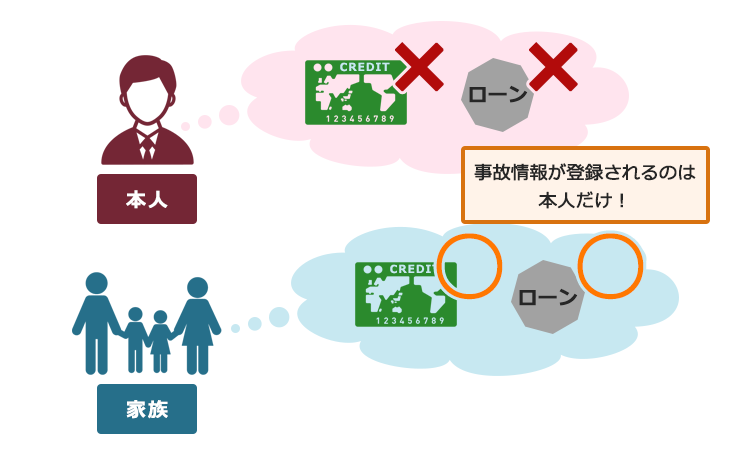

(2)ブラックリストに載るのは本人だけ!

事故情報により借り入れなどの制限がされるのは、事故情報が登録された本人だけです。

それ以外の家族は、自分以外の者の事故情報のせいで借入れなどが拒まれることはありません。

【まとめ】ブラックリストに載っても、原則として家族や一般の会社に知られることはない

今回の記事のまとめは次のとおりです。

- 借入れの申込みや契約などの情報である「信用情報」に、次のような「事故情報」が登録されることを俗に「ブラックリストに載る」という。

事故情報:2、3ヶ月以上の延滞や、債務整理など

事故情報は一定期間が経つと削除される。 - 信用情報を見ることができるのは原則として、次の人や企業に限られている。

・信用情報機関に加盟している会員(主に金融機関)

・本人

・代理人(任意代理人、法定代理人)

・本人が亡くなった場合、その一定の遺族 - 事故情報が登録されて新規の借入れができなくなったことから、家族に「ブラックリストに載っているのでは」と疑われる懸念はある。

⇔もっとも、審査の際には信用情報以外にも様々な事情が検討される。

→「ブラックリストに載っている」と断定はできないこのように信用情報は厳密に管理されているため、「いわゆるブラックリストに載ってしまっても、原則として家族や一般の会社に知られることはない」という点を押さえておきましょう。

アディーレ法律事務所では、借金でお困りの方に債務整理手続きを取り扱っており、債務整理のご相談は何度でも無料です。

また、アディーレ法律事務所では、ご依頼いただいた所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

債務整理の過程で、完済した業者への過払い金が発生していることが分かることがあります。

その過払い金返還請求の手続きの場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません。(2022年6月9日時点)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。