「借金返済、だんだん返済期日を乗り切るのがつらくなってきた……給料を差し押さえられたらどうしよう……自己破産で何とかできる?」

借金の返済が苦しくなって、このような不安を持たれている方もいらっしゃるのではないでしょうか。

実は、借金について給与差押えが始まってしまっても、自己破産の手続が始まれば差押えをストップすることができるのです。

また、差押えを受けるよりも前に手続を始めれば、そもそも給与差押えを受けずにすむ可能性もあります。

この記事では、自己破産と給料の差押えについて、わかりやすく解説します。借金でお困りの方はぜひ参考にしてください。

この記事を読んでわかること

- 差し押さえられる給与の範囲

- 自己破産で給与差押えが止まるタイミング

- 給与の差押えの前に自己破産をすれば、差押えを回避できる可能性がある

ここを押さえればOK!

1.給与の全額が差し押さえられるわけではない

・借金が原因の場合:原則、手取り給与の1/4まで

・養育費不払いの場合:原則、手取り給与の1/2まで

2.会社に借金などの滞納が知られてしまう

・裁判所から会社に「債権差押命令正本」が届き、滞納が知られてしまう

3.自己破産で給与差押えをストップできる

・管財事件:破産手続開始決定で差押えが止まる、給与全額受取可能

・同時廃止:破産手続開始決定で差押えが止まる、免責許可決定確定後に全額受取可能

4.給与差押え前に自己破産すると差押えを回避できる可能性がある

・自己破産申立ての準備中は金融機関側の手続きがストップする可能性

・破産手続開始決定後の給与は基本的に差押え不可

5.税金滞納による差押えは自己破産でもストップできない

早めに対策を講じることで、給与差押えを避けられる可能性があります。借金の返済にお困りの方は、早めに債務整理を扱う弁護士に相談することをおすすめします。

債務整理に関するご相談は何度でも無料!

給与の差押えを受けるとどうなる?

まず、給与差押えを受けると起こることを説明します。

(1)給与は全額差し押さえられるわけではない

たとえ給与差押えとなっても、給与の全額が差し押さえられてしまうわけではありません。

例えば、借金が原因で給与差押えを受ける場合、差押えが可能な給与の範囲は、次のとおりです。

(1-1)借金が原因で給与の差押えを受ける場合

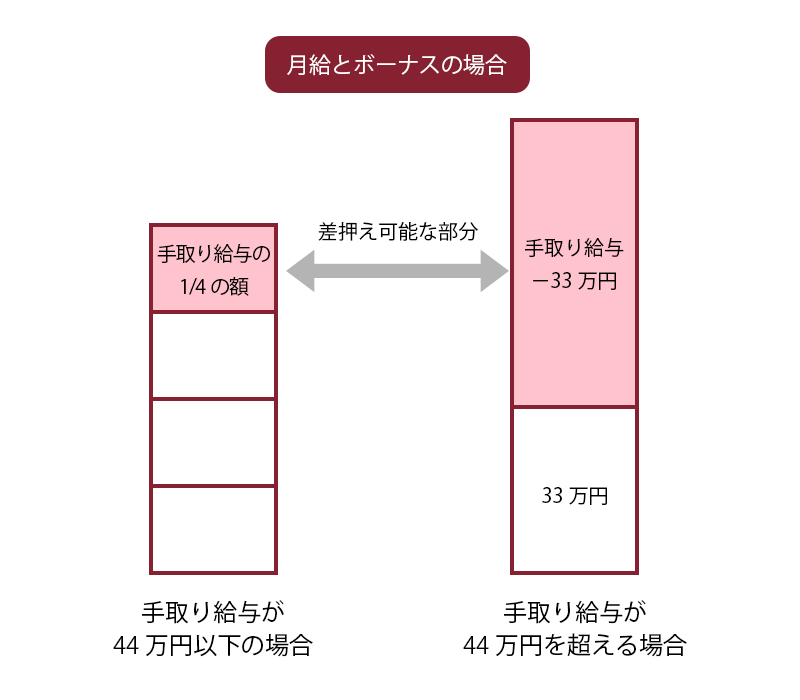

【借金】が原因で給与差押えを受ける場合、差押えが可能な給与の範囲は、次のとおりです。

- 原則、手取り給与額の4分の1まで

- ただし、手取り給与額が44万円(※月給の場合)を超えるときは33万円を超える部分

例えば、手取りの月給が32万円であった場合は、8万円が差押えの上限です。

また、ボーナスの手取りが60万円であった場合、33万円を過えているので60万円から33万円をひいた27万円が差押えの上限となります。

(1-2)養育費の不払いが原因で給与の差押えを受ける場合

一方、養育費の不払いが原因で給与を差し押さえられる場合、差押えが可能な給与の範囲は、次のとおりです。

- 原則、手取り給与額の2分の1まで

- ただし、手取り給与額が66万円を超えるときは33万円を超える部分

養育費の不払いの場合、借金が原因の給与差押えよりも差し押さえられる範囲が広いので注意が必要です。

(2)会社に借金などの滞納がバレてしまう!

給与が差し押さえられる際、勤務先の会社には裁判所から『債権差押命令正本』が届きます。そして、勤務先の会社が債権差押命令正本を見れば、借金先やいくら借金があるのかが分かってしまいます。

借金をしたり、養育費を滞納したりすることは、あくまで私生活上のことです。

会社での勤務に問題点がなければ、借金の滞納などのみが解雇の理由となることは基本的にありません。

給与の差押えについてくわしくは、こちらの記事もご覧ください。

給与の差押えは「自己破産」でストップする

自己破産は、個人や法人が多額の借金を返済できない状況に陥った際、裁判所に申立てを行い、借金の免除を受ける手続きです。

そして、給与の差押えも受けている場合には、「自己破産」で給与の差押えをストップすることができます。

裁判所での自己破産の手続の進め方には「管財事件」と「同時廃止」の2種類があります。それぞれで給与差押えがストップするタイミングと給与を満額受け取れるようになるタイミングが違ってきます。

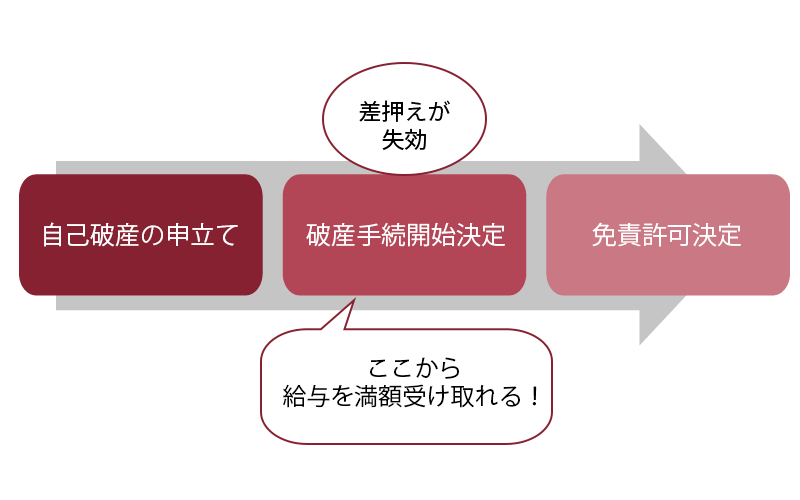

(1)【管財事件】給与差押えがストップするタイミング

「管財事件」とは、自己破産にあたって破産管財人が財産の調査などを行う事件のことです。

例えば、借金の総額が大きい場合や「免責不許可事由」がある場合などは「管財事件」となる可能性が高いです。

管財事件の場合、原則として「破産手続開始決定」により給与の差押えは中止するとともに、給与を満額受け取れるようになります。

管財事件についてくわしく知りたい方は、こちらの記事もご覧ください。

(2)【同時廃止】給与差押えがストップするタイミング

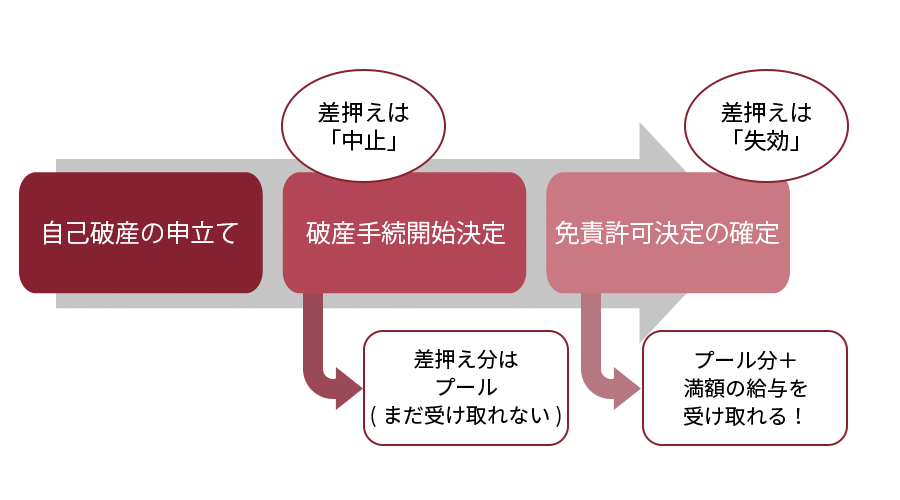

「同時廃止」とは、自己破産の手続を裁判所に申し立て、開始決定がなされると同時に手続が終了する(廃止する)ことです。

例えば、所持する現金(33万円未満)や財産がなく、免責不許可事由(ギャンブルによる借入など)がない場合に「同時廃止」になる可能性が高いです。

そして、同時廃止の場合、給与を満額受け取れるようになるタイミングが管財事件とは異なります。

同時廃止の場合は、次の図のようになります。

同時廃止の場合も破産手続開始決定が出ることにより給与の差押えは中止されますが、その時点ではまだ給与を満額受け取ることはできません。

破産手続開始決定後は、本来差し押さえられるはずだった部分のお金は、債務者にも債権者にも渡されることなく、いったんプールされます。

そして、免責許可決定が無事に確定したタイミングで、債務者は、満額の給与とそれまでプールされていた分の金額を受け取れることになるのです。

借金や養育費の滞納により給与の差押えを受けている場合と異なり、税金などの公租公課を滞納して『滞納処分』により給与を差し押さえられている場合、自己破産によっても給与の差押えをストップすることはできません!

同時廃止についてさらにくわしく知りたい方は、こちらの記事もご覧ください。

給与の差押えの前に自己破産で、差押えが回避できる可能性も

ここまでは、既に給与の差押えを受けている場合に、自己破産によって差押えを止めることについて説明してきました。

ですが、給与差押えは受けずにすむのであればそれが一番よいです。

給与差押えを受けるよりも前の段階で自己破産の手続を始めれば、給与差押えを回避できる可能性があります。

給与差押えを回避できる可能性があるのは、主に次のような理由によります。

- 裁判所への自己破産の申立ての準備が滞りなく進んでいる限り、金融機関側が給与差押えなどの手続を準備していても、一旦ストップする可能性が高い

- 破産手続開始決定が出た後に得た給与の差押えは基本的にできない

「この借金は、もう返済しきれないのでは?」と感じたら、早期に自己破産の手続を始めることによって給与差押えを回避できる可能性があります。

【まとめ】借金滞納が原因の給与差押えは破産手続開始決定でストップできるが、すぐに給与を満額受け取れるとは限らない!

今回の記事のまとめは次のとおりです。

- 給与の全額が差し押さえられるわけではない

- 借金が原因:原則、手取り給与の1/4まで

- 養育費不払い:原則、手取り給与の1/2まで

- 自己破産で給与差押えをストップできる

- 管財事件:破産手続開始決定で即時に差押え中止

- 同時廃止:破産手続開始決定で差押え中止、免責許可決定確定後に全額受取可能

給与の差押えを受けている方は、いつまで差押えを受けるのか不安な気持ちを抱えていることでしょう。一方、給与の差押えを受けていない方も、自己破産をするとどうなるのかと不安になっていることでしょう。

借金にお困りの方は、「債務整理」をご検討ください。

債務整理には「任意整理」「自己破産」「個人再生」があります。債務整理をすることで、給与の差押えを防げるかもしれません。また、すでに給与の差押えを受けている方も自己破産や個人再生をすることで、給与の差押えをストップできる可能性があります。

アディーレ法律事務所では、万が一免責不許可となってしまった場合、当該破産手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2024年7月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。