「銀行口座が差し押さえられてしまったら、口座は使えなくなる?差し押さえ後の入金はどうなるの?」

口座の差し押さえの効力は1回限りですので、差し押さえ後に入金されたお金は以前と同様に使うことができます(*ただし、再度差し押さえられる可能性はあります)。

今回の記事では、弁護士が銀行口座を差押えられるまでの流れや、銀行口座を差し押さえられたらどうなるのかについて弁護士が詳しく解説します。

ここを押さえればOK!

ただし、差し押さえられなかった残高は使用できます。たとえば、もともと10万円の預金があったとして、7万円を差し押さえられても残りの3万円は使えます。

借金の返済が困難な場合は、「債務整理」を通じて負担を軽減することが推奨されます。債務整理には任意整理、個人再生、自己破産の3つの方法があり、状況に応じて最適な方法を選ぶことで、差押えのリスクを減らすことが可能です。借金があり、債務整理を検討したいという方は、アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

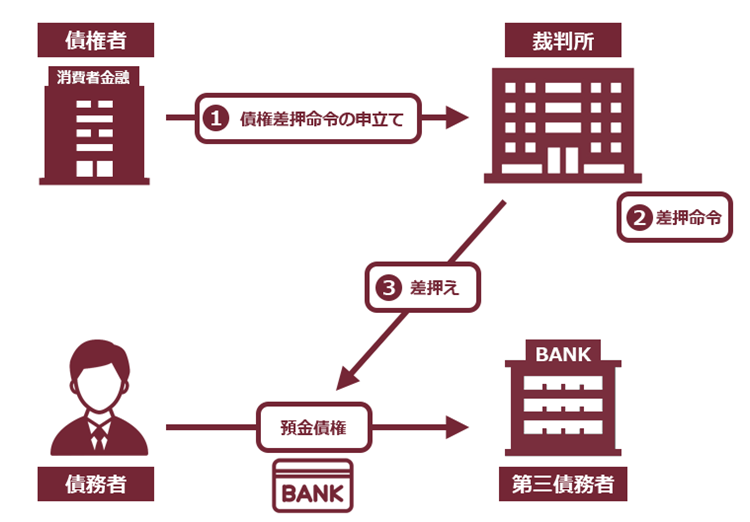

銀行口座にある預金の差押え

借金などの返済が滞っていると、債権者が債務者の財産を差し押さえて、債権回収を図ることがあります。

差し押さえられる財産は、不動産、動産、債権などです。

このうち、債権者が差し押さえやすいのは、一般的には債権のうち「預金」や「給料」です。

貸金業者などは、貸付けの際に借主から勤務先や口座を聞き取っているでしょうし、預金や給料の差押えは、不動産の差押えなどと比較してそれほど手間や費用がかからないからです。

(1)銀行口座にある預金を差し押さえる流れ

銀行口座の差押えは、借主が銀行に有している預金を差し押さえるという「債権」の差押えです。

「借金」の関係では、貸主が債権者(お金を返せと言える人)で、借主が債務者(お金を返す義務を負う人)になります。

他方、「銀行預金」の関係では、借主が(銀行に預けたお金を返せと言える)債権者で、銀行は債務者です。

この場合の銀行(差押えを受ける債権の債務者)のことを「第三債務者」といいます。

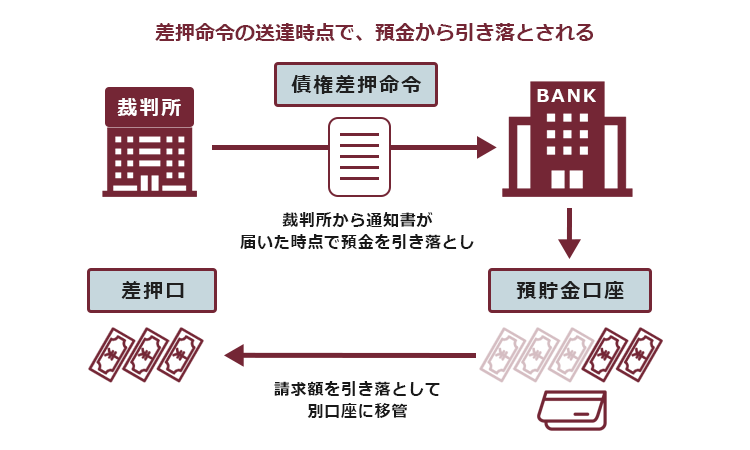

口座にある預金の差押えは、差押命令を出した裁判所から第三債務者である銀行へ「債権差押命令」が送達された時点で効力を生じます(民事執行法第145条5項)。

差押えの効力が生じると、債務者は差し押さえられた分の預金を自由に使うことができなくなります。

「債権差押命令」は債務者である借主へも送達されますが(民事執行法第155条1項)、第三債務者である銀行への送達の方が先です。

そのため、借主側で預金の差押えが実行される日時を事前に知ることはできませんし、知った時点で既に預金は差し押さえられています。

(2)差押えに至るまでの流れ

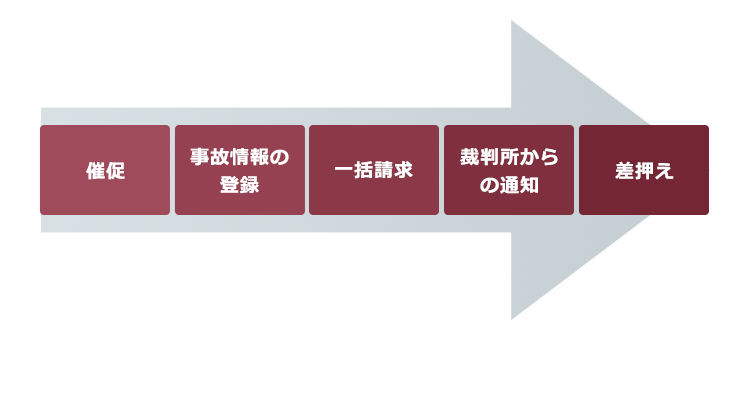

もっとも、借金の返済を滞納しても、すぐに預金が差し押さえられるわけではありません。

返済の滞納から預金の差押えに至るまでには段階を踏むのが通常ですので、差押えが切迫していることは事前にある程度察知することが可能です。

借金を滞納して財産を差し押さえられるまでは通常、次のような流れをたどります。

借金を滞納している場合、債権者が借主の預金などを差し押さえるには「債務名義」(差し押さえの根拠となる公的な文書)が必要です。借金の場合、「債務名義」として用いられるのは主に「判決」や「仮執行宣言付支払督促」です。これらはいずれも、一定の裁判手続を経る必要があるため、事前に裁判所から何らかの通知があるのです。

借金の返済を滞納して裁判所からの書類が届いたら、債権者が差押えの準備段階に入った可能性が高いです。

裁判所から届く書類は絶対に無視せず、ご自身で対応できなければ弁護士に相談することをおすすめします。

返済の遅れから差押えまでの流れについて詳しくはこちらの記事をご覧ください。

預金が差し押さえられると銀行口座はどうなるのか

差し押さえられた口座にある預金は、差し押さえられた分は使用することができなくなります。

差し押さえられなかった残高は使用できます。たとえば、もともと10万円の預金があったとして、7万円を差し押さえられても残りの3万円は使えます。

年金や生活保護費等の差押禁止債権(※)であっても、ひとたび口座へ入金されてしまえばそれは預金債権として差押えの対象となるためご注意ください。

(※差押禁止債権…差押禁止財産の一種で、債務者の生活や福祉等の観点から差押えが禁止されている債権のこと)

差押禁止財産について詳しくはこちらの記事をご覧ください。

もっとも、預金を差し押さえられたからといって、預金口座自体が凍結されて使えなくなるわけではありません。差し押さえられた口座であっても利用は可能です。

また、差し押さえられるのは「債権差押命令の送達の時点で口座にあった預金」なので、その後に入金されたお金は利用できます。

なお、1回の差押えでは債務名義で認められた金額に満たない場合、債権者はその後も同じ債務名義を使って口座を差し押さえることが可能です。

ですから、同じ口座について複数回にわたって差し押さえられる可能性があることに注意が必要です。

差押えを受けるのはどの口座?

差押えを受ける口座は、ゆうちょ銀行を含む全ての銀行や信用金庫、JAなどにある口座です。

また、普通預金に限らず、定期預金、貯蓄預金、当座預金など、口座の預貯金は全て差し押さえることが可能です。

(1)差し押さえられるのは債権者が指定した口座だけ

債権者が債務者の銀行口座を差し押さえるためには、まずは裁判所に申立てを行いますが、その際、差し押さえるべき財産を特定する必要があります。

そのため、差し押さえられるのは債権者が特定できた口座だけです(*支店の特定が必要。口座番号まで特定する必要はない)。

申立ての際に債権者が把握していない口座は、(申立て自体できないため)基本的には差押えの対象とはなりません。

(2)債権者に伝えていない口座も差し押さえられる可能性はある

お金を借りてからメインバンクを変えましたから、貸主は私の口座を知らないはずです。銀行口座の差押えは避けられますか?

借金の返済を滞納した場合、債権者は、一定の要件を満たせば「第三者からの情報取得手続」という制度によって、債務者の口座がある金融機関を調べることができます。

参照:第三者からの情報取得手続 | 裁判所 – Courts in Japan

また、債権者の依頼を受けた弁護士による「弁護士会照会」という制度を利用すれば、銀行によっては一定の要件を満たせば債務者がその銀行に口座を持っているかどうか、持っていればその残高を回答することがあります。

さらに、債務者の自宅の近所などの口座がありそうな銀行の支店に対し、やみくもに差押えを試みることもあるため、債権者に知られていない口座であっても、債権者が差し押さえてくる可能性は十分にあります。

銀行口座を含めて財産がない場合について詳しくはこちらの記事をご覧ください。

預金の差押えに不服がある場合の対処法

不当な差押えに対しては、抗告や異議を申し立てることができます。

全く心当たりがないのに預金を差し押さえられたといった場合などは、弁護士に相談することをおすすめします。

年金は原則として差押禁止財産ですが、口座に振り込まれた時点で年金ではなく「預金」として扱われ、差押えが可能となるためご注意ください。

年金を差し押さえられた場合について詳しくはこちらの記事をご確認ください。

銀行口座を差し押さえられるリスクを下げる方法

借金の返済を滞納すると、いずれ銀行口座にある預金などの財産が差し押さえられるリスクが高まります。

借金の返済が苦しい場合には、早めに「債務整理」をご検討ください。

早期に弁護士に債務整理を依頼すれば、返済負担の軽減につながる可能性があるだけでなく、差押えに至るリスクを下げることも期待できます。

(1)債務整理

債務整理とは、借金の返済の負担減を図る手続きで、主に次の3つがあります。

- 任意整理

- 個人再生

- 自己破産

任意整理とは、利息のカットや原則3年間(場合によっては5年間)の長期分割払いの交渉を借入先(貸金業者など)と行い、毎月の返済の負担を減らす手続です。

任意整理をすることにより、返済の負担を現状よりも減らすことができる可能性があります。

個人再生とは、現在の負債が返済困難であることを裁判所に認めてもらい、法律に基づき定まった最低弁済額を原則として3年間(最長5年間)で分割して返済していく手続です。

最低弁済額は、現在の負債総額や財産価額等を基準として決まりますが、大きな財産がなければ、ケースによっては大幅に総返済額を減らせる可能性があります。

また、条件を満たしていて「住宅資金特別条項」を利用できれば、住宅ローンの残った家を維持できる可能性もあります。

自己破産とは、債務者の収入や財産から、現在の負債を返済することが不可能であることを裁判所に認めてもらい、原則として全ての負債の返済の免除を受ける手続です(※税金などの非免責債権の支払義務は免除されません)。

原則全ての返済から解放されるため、生活再建に大きく資する手続である一方、一定額を超える財産は処分される、裁判所での手続中は一定の職業に就くことが制限される等の制約があります。

自身の状況から最適な債務整理を選択することは、毎月の返済の負担を軽減し、生活を立て直すことにつながります。

返済が難しいと感じたら、早めに債務整理を検討することがおすすめです。

(2)債務整理をしても支払義務がなくならないもの

養育費や、税金・年金保険料などの公租公課等の支払義務は、たとえ債務整理をしてもなくすことができません。

これらについても支払いが滞っていると、やはり口座の預金を差し押さえられるリスクがあります。

税金や年金保険料などの公租公課を滞納して口座の預金を差し押さえられる場合、今回ご説明した「債務名義」は必要ありません。

借金を滞納した場合よりも早いタイミングで差押えを受ける可能性があるため、分納等の対応ができないかについて、早めに役所の窓口などに相談することをおすすめします。

【まとめ】銀行口座の差押えを避けるためには早期に債務整理の検討を

差押えの実行日時は、債務者に事前に通知されず、1回の差押えで完済できなければ繰り返し差押えされるおそれがあります。

「借金返済が苦しい」とお悩みの方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。