自己破産をすると、基本的に持ち家を手放さなくてはいけません。

ですが、持ち家は人生における大きな買い物です。家族との思い出も詰まっています。

「持ち家をどうにか維持して住み続ける方法はないだろうか…」と考える方に、この記事では、持ち家を残す方法について解説していきます。

この記事を読んでわかること

- 自己破産では原則持ち家は失う

- 自己破産後も持ち家に住み続ける3つの方法

- 共有名義の不動産はどうなるのか

- 持ち家を残して借金を減額する自己破産以外の方法

ここを押さえればOK!

1. 自分で買い取る

2. 親族に持ち家を購入してもらう

3. 持ち家をリースバックする

また、共有名義の持ち家に住み続けるためには、基本的に共有者が破産者の持分を買い取るか、破産者が破産管財人に価値相当額を支払う必要があります。 さらに、持ち家に住宅ローンが残っている場合には、抵当権者が住宅を競売にかける可能性があります。そのため、自己破産前に持ち家を任意売却することを検討することもあります。任意売却では市場価格と変わらない金額で売却できる可能性があり、自己破産手続きが短期間で終わる可能性もあります。

自己破産以外の方法としては、任意整理や個人再生が考えられます。これらの方法を利用することで、持ち家を維持しながら借金を減額することができる可能性があります。 ただし、自己破産や債務整理にはリスクや手続きの複雑さが伴います。個々の状況に応じて最適な方法を選ぶためには、自己破産や債務整理を取り扱っている弁護士に相談することが重要です。自己破産と持ち家の問題でお悩みの方は、一度アディーレ法律事務所にご相談ください。

自己破産すると持ち家は失うのが原則

自己破産の手続きでは、破産者の財産は破産管財人によって処分されてお金に変えられ、債権者に配当(公平に分配されること)されることになります。なので、破産者の財産である持ち家も、自己破産すると原則として失うことになります。

しかし、自己破産したからといって、破産者は全ての財産を失う訳ではありません。

破産者の財産は「破産財団」と「自由財産」に分けられます。そして、「破産財団」に属する財産は破産管財人に処分されてお金に変えられてしまいますが、「自由財産」は失うことなく、破産者が自由に管理・処分をすることができます。

例えば、次のような財産は「自由財産」とされています。

- 99万円以下の現金

- 差押禁止財産

- 破産管財人が破産財団から放棄した財産 など

また、例えば東京地裁では、一定の種別の財産ごとに20万円を超えない財産は、原則として自由財産が拡張され(本来は自由財産ではないものについて、自由財産として扱うこと)、換価されない運用となっています。

自由財産について詳しくはこちらの記事もご参照ください。

例外的に持ち家を失わない場合

自己破産すると、破産管財人が破産者の持ち家を含む財産を管理・処分してお金に変えて、債権者に配当します。

しかし、持ち家の買い手がつかず、管理・処分のコストがかかって破産財団が減少するような場合には、破産管財人が破産財団から放棄することがあります。

破産財団から放棄された場合、その不動産が破産者の手元に残ることになります。しかし、その場合も破産者がその価値相当額を支払う必要があります。

自己破産後も持ち家に住み続けるための3つの方法

自己破産すると原則持ち家を失ってしまうと理解していても、どうにかして持ち家に住み続ける方法はないのか、と考える方もいます。自己破産後も、持ち家に住み続けるための3つの方法を説明します。

(1)自分で買い取る

破産管財人の許可があれば、自分で持ち家を買い取ることができます。

弁護士に自己破産手続きを依頼した後、自己破産の申立書の作成に必要な資料を集めるのと並行して、毎月買い取るためのお金を積み立てていくことになるでしょう。

(2)親族に持ち家を購入してもらう

破産管財人の許可があれば、親族に、持ち家を購入してもらうこともできます。買い取った人の同意があれば、そのまま住み続けることができます。

購入価額は大手不動産業者の査定から決められ、原則として一括で支払うことになります。

(3)持ち家をリースバックする

破産管財人の許可があれば、持ち家をリースバックすることもできます。

リースバックとは、不動産業者に持ち家を買い取ってもらい、不動産業者に家賃を支払いながら住み続ける方法のことです。

不動産業者の言い値で売却せずに、適正価格で購入してもらうことが大切です。

もっとも、家賃は地域相場と関係なく、不動産業者が設定するため高額になりやすく、家賃を滞納すれば強制退去になるおそれもあります。

せっかく自己破産が認められたのに、家賃が家計を圧迫して生活が苦しくなっては意味がありません。

経済生活を立て直すためには、リースバックで高額な家賃を支払うよりも、適正な家賃のところに引っ越したほうが良いケースのほうが多いでしょう。

持ち家の所有者が自己破産するときの注意点2つ

自己破産しても持ち家を維持することには一定のお金がかかりますので、自己破産を考えている状況では、簡単なことではありません。

持ち家を維持したい気持ちが強いあまり、次のような行為をすると自己破産自体認められない恐れがありますので、決して行わないようにしましょう。

(1)持ち家の名義を他人に変えない

自己破産によって持ち家を失う可能性があるのは、破産者がその不動産を所有している場合です。

破産者が住んでいても、所有者が破産者以外であれば、その持ち家を失う心配はありません。

そこで、自己破産を申立てる前に、所有名義だけ形式的に配偶者や親などの別の人に変えればよい、と思うかもしれません。

しかし、このような名義変更はしてはいけません。

破産管財人には、別の人に変えられた名義を一定の条件に基づき破産者に戻す権限(「否認権」と言います)があります。破産管財人がこの否認権を行使すると、結局名義は破産者のもとに戻され、持ち家を失うことになるでしょう。

また、場合によっては「財産隠し」と捉えられて、借金の返済義務の免除(「免責」といいます)が認められないリスクもあります(破産法252条1項1号)。さらに、詐欺破産罪という犯罪に問われるおそれもあります(破産法265条)

破産管財人の否認権について詳しくはこちらの記事もご参照ください。

(2)持ち家を勝手に売らない

どうせ自己破産して持ち家を失うなら、その前に、お世話になった人に安く譲りたいと思うかもしれません。

しかし、自己破産を申し立てる前に、不当に低い金額で持ち家を売却することには、形式的な名義変更と同じリスクがありますので、してはいけません。

持ち家の売却が禁止されているわけではないので、持ち家を適正な価格で売却することはできます。

ただし、後々の自己破産手続で問題になるおそれもあるので、自己判断で売るのは避け、自己破産を相談・依頼している弁護士にアドバイスを求めるようにしましょう。

持ち家が共有名義だとどうなる?

他の親族とともに実家を相続した場合のように、誰かと共同で不動産を所有(共有)することがあります。

共有名義であっても破産者の財産ですので、自己破産手続では、原則として共有持分は処分されてお金に変えていくことになります。

(1)共有名義の家に住み続ける方法

持ち家が共有名義の場合、不動産の価値にもよりますが、次の方法などにより持ち家に住み続けられる可能性があります。

- 共有者が破産者の持分を買い取る

- 破産者が破産管財人に価値相当額を支払う

- 裁判所に自由財産の拡張を認めてもらう

具体的な事例を想定してみましょう。

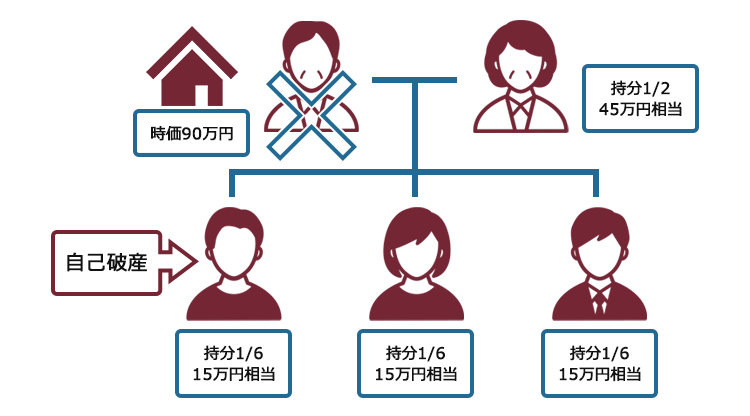

家族構成:父、母、子ども3人

単独で不動産(時価90万円、ローンなし)を所有していた父親が交通事故で亡くなり、遺産分割協議未了のまま(遺言はなし)、長男が自己破産手続をすることになりました。

父の死亡により持ち家は母、子どもら3人が相続して共同で所有しており、その持分は法定相続分に従い、母親2分の1、子どもらは1人あたり6分の1です。

そうなると、長男の持分の価値は、90万円÷6で、15万円です。

このような場合、破産管財人は、長男の持分を売却してお金に変えることになります。もし、共有者である母や他の子どもらが長男の持分を15万円で購入すれば、長男は引き続き持ち家に住み続けることができるでしょう。

共有者が持分を購入することができなければ、第三者に持分を売却することも考えられます。ただし、母や他の子どもらは、引き続き共有物(持ち家)の全部を、その持分に応じて使用することができますので(民法249条)、第三者があえて持分が6分の1しかない、価値の低い物件を購入することは多くはないでしょう。

そして、買い手が見つからなければ、結局、長男は持ち家を失わずに済みます。

もっとも、長男は、持分の価値相当額を支払わなければならないのが原則です。

持分の価値が15万円なら、20万円以下の財産です。自由財産の拡張が認められて、住み続けることはできませんか?

20万円以下の一定の種別の財産であれば、自由財産の拡張を認める運用がとられている裁判所でも、不動産は、原則としてその対象にはなりません。

裁判所によっては例外的に認められる場合もありますが、様々な事情を考慮して個別的に判断されます。

(2)共有名義の家でも住めなくなる可能性

共有者が破産者の持ち分を買い取れないと、共有名義の持ち家には住み続けられない場合があります。

具体的な事例で説明します。

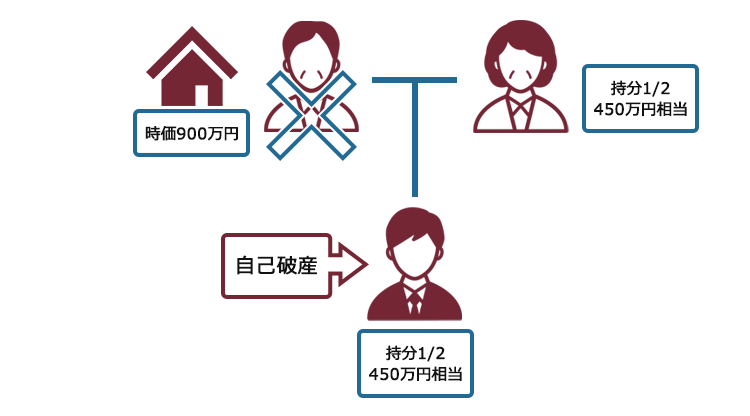

家族構成:父、母、子ども1人

単独で不動産(時価900万円、ローンなし)を所有していた父親が交通事故で亡くなり、遺産分割協議未了のまま(遺言はなし)、長男が自己破産手続をすることになりました。

不動産の持分は、母と長男がそれぞれ2分の1ずつ持っていることになります(価格は450万円)。

長男が自己破産を申立てると、その破産管財人は、長男の持分を売却してお金に換えようとします。

もし母親に不動産の持分を買い取れるお金があれば、破産管財人は共有者である母親に対して持分を買い取らないかを打診するでしょう。

そして、母親に買い取れるだけのお金がないか、買い取るつもりがないのであれば、破産管財人は不動産の持分を任意で買い取ってくれる人を探します。見つからずに任意売却できない場合には、長男の持分を競売にかけるでしょう。

そして、競売で持分を売却できれば、破産管財人は、その代金を債権者に配当することになります。

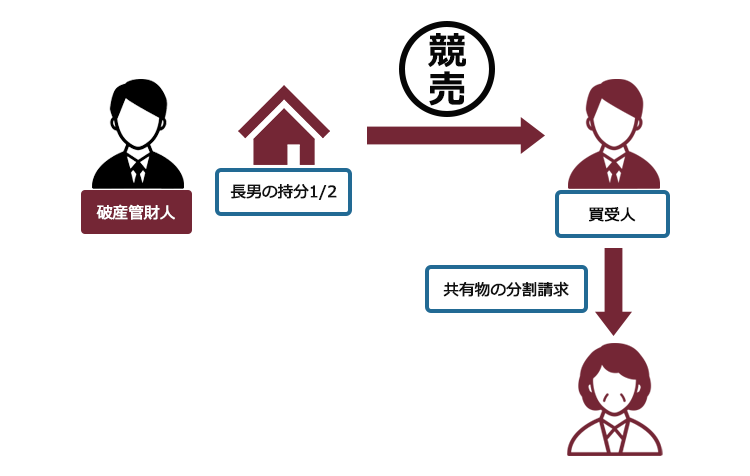

他競売で持分を競落した買受人は、共有者として、いつでも共有物の分割を請求でき(民法256条1項)、共有者間で協議が調わないときは、共有物分割請求訴訟を起こすことができます。

共有物分割請求訴訟とは、裁判所に不動産を強制的に分割してもらう手続きです。そして、裁判所は、共有物が分割できないとき又は分割によってその価値が著しく減少するおそれがある場合には、共有物の競売を命じることができます(民法258条2項)。

その場合には、持ち家は母親の持分も含めて売却され、その売却代金を持分に従い、母親と買受人で分けることになります。このように、共有名義の場合でも、破産者の持分を本人や母親が買い取っておかなければ、持ち家に住み続けられなくなる可能性があります。

持ち家に住宅ローンが残っているときの注意点

持ち家の住宅ローンが残っている場合には、持ち家を手放さなければならない可能性がさらに高まります。

一般的に、住宅ローン債権者は、住宅に抵当権をつけています。

抵当権とは、借りた人が住宅ローンを返済できなくなった場合、債権者が住宅を売却できる権利のことです。

抵当権は、自己破産の手続外で行使することができます。

そのため、借りた人が自己破産の手続きを進めるなど住宅ローンの支払いを停止すると、住宅ローン債権者はその住宅を競売にかけ、その売却代金を優先的に住宅ローンの返済に充てるのです。

持ち家が共有名義であっても、抵当権が不動産全体についていれば(共有者が物上保証人になっている場合です)、共有者が競売を拒否することはできません。

それに、共有者が住宅ローンの連帯債務者や連帯保証人となっている場合には、自らも自己破産などの債務整理を検討しなければならない可能性があります。

自己破産前に持ち家を任意売却するメリット

持ち家があって自己破産を検討している方は、持ち家に住宅ローンが残っていて、持ち家が売れたとしても住宅ローンが残る状態(オーバーローン)であることも多いです。

そのような場合には、自己破産をする前に任意売却することには次のようなメリットがあります。

ただし、後の自己破産手続きで問題になるリスクや、一般的に自己破産手続きにおける競売と比べて立ち退き時期が早まるという側面もあります。なので、自己判断で売却するのは避けて、必ず自己破産を依頼している弁護士に相談するようにしましょう。

(1)任意売却は市場価格と変わらない金額で売却できる

通常、競売にかけられた不動産の売値は、市場価格に比べて低額になります。

これに対して、住宅ローンを組んでいる金融機関の同意を得て任意売却する場合には、市場価格と変わらない金額で売却できる可能性があります。

(2)自己破産の手続きが短期間で終わる可能性がある

自己破産を申し立てる時点で、持ち家が任意売却されずに残っていると、持ち家をお金に換えるため、裁判所から破産管財人が選任されて「管財事件」で手続きを進めることになります(※)。

管財事件は、破産管財人費用として、裁判所に予納金を収めなければならず、持ち家を処分して債権者に配当するなどの手続きに時間がかかります。

これに対して、自己破産を申立てる時点で既に適正な価格で持ち家が売却され、しかもその代金もローンの支払いに充てられたなど使途が明確であれば、持ち家を理由として「管財事件」とする必要はありません。

他の事情次第では、手続きの簡略化された「同時廃止事件」で進められる可能性もあります。

同時廃止事件であれば、管財事件よりも手続費用や弁護士費用が安く済み、また手続きに必要な期間も短くなります。

同時廃止事件で進めることができれば、破産者の負担は大きく軽減されることでしょう。

※持ち家以外に資産がなく、持ち家に住宅ローンが残っていてオーバーローンの場合には、持ち家を保有したまま同時廃止事件で進められる可能性もあります。裁判所によって基準は異なりますので、詳しくは弁護士に相談ください。

管財事件について詳しくはこちらの記事もご参照ください。

持ち家を維持したい人が検討したい自己破産以外の2つの方法

自己破産手続では、原則持ち家は失いますので、「どうしても持ち家を失いたくない」という方に、自己破産以外の、任意整理と個人再生という方法を説明します。

借金の整理の方法として、自己破産するしかないのか、任意整理や個人再生でも可能なのかの判断は、法的な知識や経験がなければ難しいです。自己判断せず、債務整理を取り扱っている弁護士などに相談してから方針を決めるようにしましょう。

(1)任意整理

借金の総額が少ない場合には、持ち家を失う自己破産ではなく、任意整理をすることで持ち家を維持できるかもしれません。

任意整理とは、原則として、次のような手続きです。

- 引き直し計算(適正な利息で負債残高や払いすぎた利息を計算すること)をして、払いすぎたお金があれば、その分負債残高を減らす

- 引き直し計算しても残った負債については、今後発生する利息(将来利息)をゼロにして、分割で払っていくことを、借入先と交渉して和解する

借入先と和解できるかどうか、どのような和解内容になるかは、相手との交渉次第ですので、必ずしも希望するとおりの和解に至るわけではありません。ですが、任意整理をすることにより、返済の負担を現状よりも減らして、生活を立て直せる可能性があります。

(2)個人再生

「個人再生」とは、返済困難な方が、裁判所の認可決定を得た上で、基本的に減額された一定の負債を原則3~5年で分割返済していく手続きです。

負債の額や保有している資産の額などによって異なりますが、任意整理よりも大幅に負債が減額されることが多いです(公租公課など減額されない負債が一部あります)。

個人再生では、持ち家を手元に残したまま、住宅ローン以外の債務を減額する制度が設けられている点が特徴ですが、この制度を利用するためには一定の要件を満たす必要があります。)

負債がどれだけ減額されるかは、負債総額及び保有している資産などによって決まっています(保有している資産や負債額などによっては、減額されないケースもあります)。

住宅ローンがない場合でも、個人再生を利用することはできます。ただし、持ち家の価値次第では、そもそも個人再生の手続が開始されない場合や、借金が大幅には減額されない場合もありますので注意が必要です。

【まとめ】自己破産すると持ち家を失う可能性が高い。維持したい場合には民事再生や任意整理の検討を

今回の記事のまとめは、次のとおりです。

- 自己破産をすると、破産管財人によって抵当権のついていない持ち家は換価され、債権者に配当されるので、原則として持ち家は失う。例外的に、持ち家の価値が低く、買い手がつかないような場合には、破産管財人により破産財団から放棄してもらえる可能性はある。

- 住宅ローンが残っていて抵当権が設定されている持ち家は、抵当権者が抵当権を実行して競売にかけられてしまう。

- 自己破産後も持ち家を維持できる方法として、自分で買い取る方法、親族に買い取ってもらう方法、リースバックして住み続ける3つの方法がある。

- 持ち家が共有名義の場合には、共有者に持分を買い取ってもらえれば、自宅に住み続けることができる。

- 共有者が持分を買い取らなければ、破産管財人により破産者の持分は競売にかけられてしまい、最終的に持ち家から退去しなければならない可能性が高い。

- 任意整理や民事再生であれば、持ち家を手放さずに借金を減額できる可能性がある。

借金が返済できなくなり、自己破産すると、原則として持ち家を失うことになります。借金の返済をしていて、「返済が苦しいな」と感じている方は、なるべく早い段階で、持ち家に影響がないよう、債務整理や個人再生を検討するとよいでしょう。

アディーレ法律事務所では、自己破産、債務整理、個人再生のご相談は何度でも無料です。

また、アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

完済した業者への過払い金返還請求の手続きの場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません。(2024年8月時点)

持ち家がある状態での借金の返済についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。