「今月の給料が突然減ってしまった!どうやら差押えを受けたらしい……」

「預金がゼロになってしまった!通帳を見ると『サシオサエ』と書いてある……」

借金にしても税金にしても、滞納から差押えに至るまでは前触れがあることが多いのですが、対処しないで放置していると実際に差押えを受けるおそれがあります。

実際に差押えを受けて給与や預金が減ってしまうと、生活にも影響します。

すぐに差押えされた理由を把握して、差押えを解消できないか、これ以上の差押えは避けられないかを検討するようにしましょう。

ここを押さえればOK!

差押えを受けた理由を確認するためには、これまで届いていた書面や債権差押命令の書面を確認しましょう。裁判所や役所からの書面などから差押えされた理由が分かる可能性があります。

差押えを解消する方法としては、借金や養育費などの滞納の場合は債務整理をする方法があります。債務整理には任意整理、個人再生、自己破産の3つの方法があります。債務整理については債務整理を取り扱っている弁護士に相談することをおすすめします。

債務整理に関するご相談は何度でも無料!

差押えとは

差押えとは、広い意味では、特定の物や権利について、国家が私人による自由な処分を禁じる法的な手続きのことです。

例えば、お金を貸りているのに、返済もしないで、自分の財産を好き勝手に処分出来たら、お金を貸した人は回収できずに困ってしまいます。そこで、支払義務を負っている人(債務者)が財産を処分できないように、裁判所によって差し押さえることで、給与の受け取りや、預貯金の引き出し、不動産や動産の処分を制限してもらうのです。

差押えただけでは滞納分を回収できませんから、その後、債権者は、差し押さえた給与や預貯金を直接受け取ったり、不動産を競売して売却代金から回収したりします。

差押えの可能性のある主な財産一覧

差押えられる可能性のある主な財産には、次のようなものがあります。

(1)給与

あなたが働いている場合、あなたには勤務先に給与を支払ってもらう権利があり、勤務先は、あなたに給与を支払う債務を負っています。

つまり、あなたは勤務先に対して給与債権という債権を有しています。

この債権を差押えることで、あなたに支払われるはずだった給与の一部から、滞納分を回収しようとします。

(2)預貯金

銀行などの金融機関にお金を預けると、預けた人は、その金融機関に対して、預貯金を返してほしいといえる権利があり、金融機関はお金を返す債務を負っています。

つまり、あなたは金融機関に対して、預貯金債権という債権を有しています。

この債権を差し押さえることで、あなたの預貯金から、滞納分を回収しようとします。

(3)不動産

不動産を所有している場合は、不動産も差押えの対象となります。

特に、住宅ローンを滞納した場合には、注意が必要です。

住宅ローンを組んだ際、通常、金融機関はその不動産を担保に取るために、抵当権を設定します。

なので、住宅ローンを滞納すると、金融機関が抵当権を行使して不動産を差押えて競売にかけることで、売却代金から未払い分を回収しようとするのです。

(4)動産

価値のある動産も差押えの対象となります。

実際に、裁判所の執行官が自宅や事業所などを訪れて、差押え可能な動産があるかどうかを探すのです。

ただし、次で述べるように差押え対象外となる動産も多く、実際に動産を差し押さえられるケースは多くありません。

生活できない!差し押さえができない財産一覧

もし月々支払われる給与が全部差し押さえられたら、生活できません。どうにかなりませんか?

差し押さえられたら日常生活に困るものなど、法律上、一定の財産については差押えが禁止されています。

【主な差押禁止財産】

| 債権 | 動産 |

|---|---|

| ・給料、退職金請求権の原則4分の3 ・公的年金の受給権 ・失業等給付受給権 ・生活保護受給権 | ・生活に必要な衣服、寝具、台所用品、畳、建具 ・1ヶ月の生活に必要な食料や燃料 ・標準的な世帯の2ヶ月間の必要生計費(66万円以下の金銭) ・職業上、業務に欠くことができない器具 ・仏像、位牌 |

ローンなどを滞納して差し押さえられるのは、給与手取りの4分の1ですが、税金滞納の場合は、この4分の1ルールは適用されません。生計が同じ家族の人数が考慮されたりしますので、配偶者や子どもがいると独身世帯と比べて差押え禁止額は増加します(国税徴収法76条)。

当然の差押え!?差し押さえを受ける代表的な理由とは

突然差し押さえを受けたと感じているかもしれません。ここでは、差し押さえを受けてしまう代表的な理由を3つ紹介しましょう。

(1)借金返済の滞納

消費者金融などからの借金返済が滞っている、クレジットカードの利用料金が支払えないままになっているなど、返済を滞納していると、差押えの理由になります。

これらの債権者は、滞納額を回収するため、裁判所に訴えるなどして最終的には給与などの差押えを検討するからです。

滞納した場合でも、すぐに滞納を解消できれば、差押えを受けるリスクはそこまで高くありません。

しかし、滞納が長期化すると、債権者は裁判所で必要な手続きを経たうえで、給与などを差し押さえて滞納分を回収しようとするでしょう。

(2)養育費の未払い

養育費の未払いも、差押えを受ける理由になります。

例えば、離婚の際に養育費を支払う取り決めをして合意書等の書面を作成しているのに、元配偶者が支払わない場合、養育費を回収するために、給与などの差押えがなされることがあります。

2026年4月から施行された改正民法では、養育費の取決めをしていない場合にも「法定養育費」を支払う必要があります(2026年4月以降に離婚している場合に限ります)。法定養育費が未払いの場合には、養育費の取決めをしていない場合でも給与などの差押えを受ける可能性があります。

(3)税金の滞納

様々な種類の税金の支払いが遅れることも、差押えの理由になります。

例えば、市町村民税については、滞納分について督促を受け、その督促状が発信された日から起算して10日たっても納付されない場合には、「滞納者の財産を差し押さえなければならない」と法律で定められています(地方税法331条1項)。

税金滞納については、「滞納処分」の一環として差押えがなされます。

(4)国民年金保険料の滞納

国民年金保険料の滞納を続けることも、差押えの理由になります。

日本年金基金は、控除後所得が300万円以上あり、かつ7カ月以上滞納している場合には、基本的に差し押さえを行う方針を明確にしています。

国民年金保険料の滞納についても、滞納処分の一環として差押えがなされます。

差押え理由はなに!?差押えを受けた理由を確認する方法とは

差押えに対処するためには、誰がなぜ行ったのか知る必要があります。

次のような書面から、差押えを行った債権者や理由を調べることができます。

(1)差押えを受けるまでに届いていた書面を見る

消費者金融などからの借金や、クレジットカード利用額の返済については、通常、滞納分を支払うよう督促があり、それでも支払わないと一括で支払うよう求められ、さらに放置すると裁判所での手続きが行われます。

今までに届いた書面や裁判所からの封書の内容を確認すれば、差押えを行った相手や理由が分かります。

裁判所からの封書には、次のようなものがあります。

- 訴状

- 支払督促

- 仮執行宣言付支払督促

税金や国民年金保険料を滞納していた場合は、今までに届いた督促状などを確認します。

(2)債権差押命令の書面を見る

借金や養育費など民事上の支払義務を理由として、給与や預金などを差押えられた場合、裁判所から「債権差押命令」が届きます。

この債権差押命令には、当事者目録や請求債権目録といった書面が添付されています。

これらの書面を確認することによって、なぜ差押えが起こったのかを確認できます。

【債権差押命令に添付されている書面】

| 書面 | 記載内容 |

|---|---|

| 当事者目録 | ・債権者 ・債務者 ・第三債務者(銀行や勤務先など債務者が債権を持っている者) |

| 請求債権目録 | ・債務名義のもととなった権利やその金額 |

不動産が差し押さえられた場合には、裁判所から「競売開始決定」が届きます。

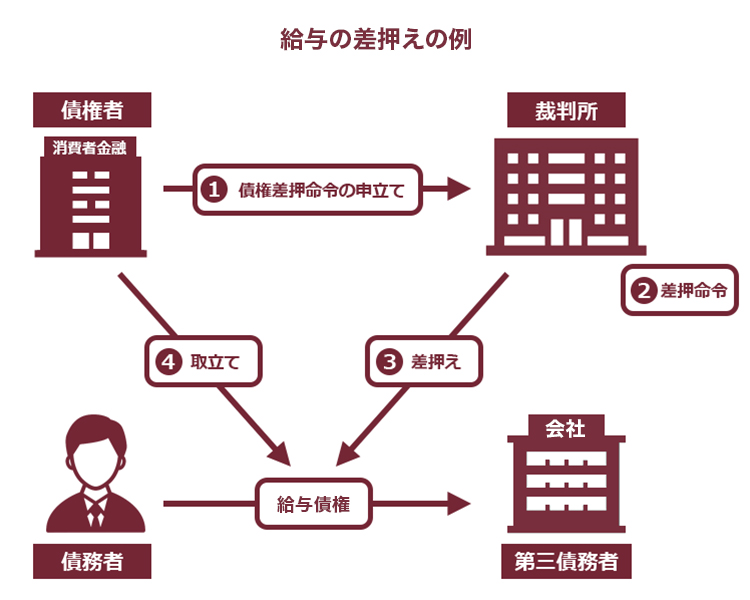

差押えの流れとは【給料を差押えられたケース】

給料を差押えられたケースを例として、滞納してから差押えまでの流れを説明します。

(1)借金や養育費などを滞納した場合

- 債権者が差押えに必要な債務名義を取得する

- 債権者が裁判所に債権の差押えを申し立てる

- 債権差押命令が出される

- 債権差押命令が第三債務者に送付される

- 債権差押命令が債務者に送付される

- 債権者が第三債務者から直接取り立てる

借金やクレジットカードの利用額の滞納については、通常、債権者は債務名義を持っていませんので、差押えするためには、まず、債務名義を取得することから始めます。債務名義を取得するには一定の時間がかかりますので、滞納したからといって、その数日後などすぐに差押えを受けることはありません。

しかし、養育費の取り決めについて執行認諾文言付強制証書などがある場合には、すでに債権者は債務名義を保有しています。このような場合には、滞納するとすぐに差押えを受けるおそれがあります。

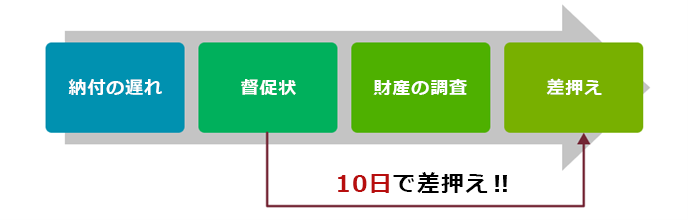

(2)税金を滞納した場合

- 滞納する

- 督促状が届く

- 役所が財産を調査する

- 差押えを行う

納期限までに税金などを納付しないと、滞納となります。

滞納を解消できずに日数が経つと、早く支払うようにとの「督促状」が届きます。

国税についても、市町村税についても、法律上、督促状の発送から10日経っても督促された税金などが納付されないと、滞納処分をしなければならないと定められています(国税徴収法47条1項1号、地方税法331条1項)。

督促状を送った後も、納税者の自主的な納付を促すための催告の連絡が来ることもあるようですが、督促状が届いたら滞納処分間近と考えておくべきでしょう。

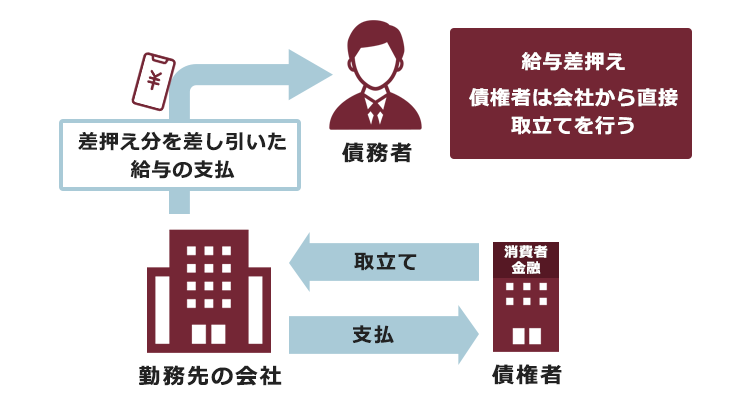

給与や預金への差押えが起こるとどうなる?

借金などの民事上の義務について給与や預金を差し押さえられる場合、裁判所からまずは第三債務者に債権差押命令が届きます。

第三債務者とは、債務者に対して給与や預金を支払う義務を負っている勤務先や銀行のことです。第三債務者に差押命令が届いた時点で差押えの効力が発生します。

そして、債権者は、債務者に差押命令が届いてから一定期間が経過した後、第三債務者から直接取立てを行います。

(1)給与に対する差押えは、将来にわたって継続する

今回の差押えで、滞納額と差押え手続きにかかった費用が支払われていれば、次回の給与は差押えがされません。今回の差押えが、滞納額と手続き費用に足りなければ、その金額まで差押えは継続します。

退職や転職などで、差押え時点の職場から離れた場合には、差押え対象となる給与債権がなくなりますので、差押えは終了します。

(2)預金への差押えは、全額回収まで繰り返される可能性がある

給与などの継続的に支払われるタイプでない債権に対する差押えでは、一回の差押えはその時点で存在したものに限られます。

そのため、預金の差押えを受けた場合にはその時点の預金残高のみが差し押さえられます。その後で預金残高が増えたとしても、増えた分までその差押命令で差し押さえられてしまうわけではありません。

もっとも、全額の回収が終わるまで債権者が繰り返し差押えを申立てるおそれはあります。

差し押さえを解消する方法|借金や養育費などの滞納の場合

借金や養育費など民事上の支払義務について、差押えを受けた場合に、差押えを解消する方法はないのでしょうか。

(1)債務整理をする

債務整理をすることによって差押えを解消できる可能性があります。

ただし、債務整理をしても、すでに差押えによって回収されたお金を取り戻すことは基本的にできません。債務整理により、今後の差押えを防止して、返済の負担を軽減することを目指します。

債務整理には、主に、任意整理、個人再生、自己破産の3つの方法があります。

(1-1)任意整理

任意整理では、まず、取引開始時にさかのぼって利息制限法の上限金利(15~20%)に金利を引き下げて再計算します(引き直し計算)。

次に、残った借金について、今後発生するはずだった利息(将来利息)のカットや、返済期間を長くすることによる毎月の返済額の軽減などを目指して、個々の債権者と交渉します。支払方法について債権者と話し合いがまとまれば(和解)、この和解内容に従って返済を続けます。

任意整理は各債権者との個別の和解ですので、任意整理を行うことで直ちに差押えが解消されることはありません。しかし、貸金業者などから給与を差し押さえられた場合、任意整理を行うことで、貸金業者が任意整理による自主的な返済に期待して、差押えを取り下げてくれる例もあります。

(1-2)個人再生

個人再生は、基本的に大幅に減額された借金を(減額の程度は、借金の額、保有している財産などによって異なります)、原則として3年間で分割して返済していくという手続きです。

ケースにもよりますが、任意整理よりも大幅に減額できることが多いです。また、条件を満たしていれば、住宅ローンの残った自宅を手放さずに済む可能性もあります。

貸金業者等に給与を差し押さえられた場合、個人再生の申立てを行い、裁判所に強制執行の中止命令の申立てを行うことで、差押えを中止してもらえる可能性があります。また、申立て後、裁判所が個人再生の手続きを開始すると、法律上当然に差押えは中止となります。

(1-3)自己破産

自己破産は、財産、収入が不足し、借金返済の見込みがない場合(支払不能)に、裁判所が「免責許可決定」を出せば、借金を始めとする負債について、原則全ての支払義務が免除される手続きです。

自己破産には、管財事件(原則)と同時廃止(例外)という2つの手続きがあるのですが、それぞれ、差押えが止まるタイミングが異なります。

貸金業者などから給与を差し押さえられた場合、裁判所が管財事件として破産手続を開始すると、法律上当然に差押えは中断します。そして、通常は、破産管財人が手続きを行うことで差押えは取り消されます。

同時廃止の場合、裁判所が破産手続を開始すると、給与の差押えは中止となります。そして、その後、給与の差押えに回るはずだった部分はプールされることになります。

(2)不服申立制度を利用する

例えば不服申立制度は、財産を差し押さえられたことに心情的に不服があるということではなく、法的な主張が必要です。例えば、「借金はしたが全額返済した」とか、「差押禁止なのに差し押さえた」などというのが法的な主張となります。

(2-1)請求異議の訴え

債務名義に記載された権利関係に争いがある場合などには(「不当執行」と呼ばれます)、裁判所に請求異議の訴えを提起し、強制執行の排除を求めることができます。

例えば、貸金業者などから借金を支払うようにという判決を取られたものの、差押えを受ける前に、既に借金等を全額返済していたといった場合が典型例です。

(2-2)執行抗告

差押えの手続きが違法だという場合には(「違法執行」と呼ばれます)、債権差押命令が届いてから1週間以内に、差押命令を発令した裁判所に執行抗告をすることができます。

例えば、法律で定められた金額の上限を超えて給与を差し押さえられたなどの場合が考えられます。

(3)差押禁止債権の範囲の変更の申立てを行う

給与などの債権差押えの場合、未払があること自体には争いがないものの、法律どおりの差押えを受けては生活が成り立たなくなるという場合があります。

そのような場合には、「差押禁止債権の範囲の変更の申立て」を行います(民事執行法153条1項)。

例えば、給与差押えについて裁判所が差押禁止債権の範囲の変更を行うと、より多くの給与を受け取れるようになる可能性があります。

参考:差押禁止債権の範囲変更申立てQ&A|裁判所 – Courts in Japan

差押えを解消する方法|税金などの公租公課について

税金などの支払義務は、債務整理をしても減らしたり無くしたりすることはできません。

また、税金などの滞納により給与を差し押さえられた場合、個人再生や自己破産を行うことによって差押えが中止されたり中断されたりすることもありません。

ただし、法律に次のような差押えを解消する制度が定められています。

(1)滞納処分停止の制度

税金などによる差押えを解消するための制度として、国税徴収法などには、滞納処分の停止の制度が設けられています。

税務署長は、滞納者に滞納処分の執行等をすることによってその生活を著しく窮迫させるおそれがあるときなどには、滞納処分の執行を停止することができ、滞納処分の執行が停止された場合には、差し押さえられた財産について、差押えが解除されることとされています。

収入が少なく税金を支払っていては生活が成り立たないという場合には、収入や財産が分かる資料を持参して、役所の窓口でこの制度の利用ができないか相談してみましょう。

(2)不服申立制度

税金などによる差押えの場合にも、不服申立ての制度が設けられています。

税務署長が行った差押えなどの滞納処分に不服があるときは、処分の通知を受けた日の翌日から3ヶ月以内に、国税不服審判所長に対して審査請求を行うことができます。

国税不服審判所長は、税務署長の処分が正しかったかどうかを調査・審理し、その結果を裁決書により納税者と税務署長に通知します。国税不服審判所長の裁決を受けてもなお滞納処分に不服があるときは、その通知を受けた日の翌日から6ヶ月以内に裁判所に取消訴訟を提起することができます。

【まとめ】差押えを受けたときは早期の対処が必要

借金や税金等の滞納により、債権者等に財産を差し押さえられ、回収されてしまうと、その財産が手元に戻ってくることはないと考えたほうが良いでしょう。

しかし、弁護士に早期に債務整理を依頼することで、これ以上差押えを受けないように、できるだけ多くの財産を手元に残すことができるかもしれません。債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。