「自己破産は『支払不能』じゃないとできないらしいけど、『支払不能』って何だろう?」

支払不能とは、財産や収入が足りず、抱えている全ての支払義務について支払うことができない状態が継続していることです。

この、「支払不能」の状態になった人でないと、自己破産の手続きを利用することはできません。支払不能でない人が自己破産の申立てをしても、裁判所が手続きを始めてくれないからです。

この記事では、次のことについて弁護士が解説します。

- 支払不能とはどのような状態か

- どのような場合に、支払不能だと認められるか

- 支払不能になった後に、してはいけないことがあるか

「支払不能」になっていないと、自己破産は始められない

裁判所が自己破産手続きを開始するのは、主に次の4つの条件が満たされているときです。

- 支払不能状態であること

- 債務者(例:お金を借りた人)に破産能力があること

- 破産障害事由がないこと

- 申立権を有する人が提出した申立書に不備がないこと

このうち、実務上最も重要になるのは、「支払不能」か否かです。

それでは、「支払不能」や、支払不能かどうかの判断材料となる「支払停止」についてご説明します。

自己破産の手続きを始めるためのその他の要件について、詳しくはこちらをご覧ください。

(1)「支払不能」とは?

支払不能とは、財産や収入が足りず、抱えている全ての支払義務について支払うことができない状態が継続していることをいいます。

支払不能について、破産法2条11項で次のように定義されています。

この法律において「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態(信託財産の破産にあっては、受託者が、信託財産による支払能力を欠くために、信託財産責任負担債務(信託法(平成十八年法律第百八号)第二条第九項に規定する信託財産責任負担債務をいう。以下同じ。)のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態)をいう。

引用:破産法2条11項

一般的に、支払不能であるかどうかについては、

借入総額を36(ヶ月)で割った金額が毎月の返済可能額を上回っているか

が一つの判断の目安になるとされます。

また、破産法15条1項では、次のように規定されています。

債務者が支払不能にあるときは、裁判所は、第三十条第一項の規定に基づき、申立てにより、決定で、破産手続を開始する。

引用:破産法15条1項

本当に支払不能になっている人でないと、全ての負債から解放される可能性のある自己破産は利用できないのです。

(2)「支払停止」とは?

もっとも、本当に債務者が支払不能の状態なのかどうかを証明することは、必ずも簡単ではありません。

そこで、破産法上、「支払停止」が起これば支払不能になっていると推定されます(破産法15条2項)。

すなわち、その他の事情から「支払不能ではない」と判断されない限りは、「支払停止」が起こっていれば「支払不能である」という扱いをされることとなります。

「支払停止」とは、債務者が「資力が足りず、債務の支払いをすることができない」と考えて、その旨をはっきりと、または状況などから間接的に外部に示す行為のことです。

参考:最高裁判決昭和60年2月14日 集民第144号 109頁|裁判所 – Courts in Japan

たとえば、次の行為が支払停止にあたるとされています。

- 弁済を継続できない旨債権者に通知する行為や貼り紙をしたり広告を貼ったりする行為

- 弁護士が債権者に自己破産を受任したことを通知する行為(受任通知)

- 夜中にお店の什器を搬出したり、「閉店」の広告を貼る行為

- 手形を2回不渡りにする行為(1回めの不渡りでも支払停止にあたる可能性があります)

(3)「支払不能」と「支払停止」の違い

「支払不能」と「支払停止」の主な違いは次の2つです。

| 支払不能 | 支払停止 | |

|---|---|---|

| どのような状態を指すか | 債務者の客観的状況 | 債務者の行為 |

| 自己破産の条件か否か | 条件である | (直接的な)条件でない |

「支払停止」となった後に返済を一時的に再開した場合には、「支払停止」または「支払不能」が解消したものとして扱われ、自己破産の申立てをしても、破産手続開始決定が出ない可能性があります。

支払不能かどうかは、ケースバイケースなので、弁護士にご相談ください。

「支払不能」と認められるケース、認められないケース

では、具体的にどのようなケースが「支払不能」にあたるのかをみていきましょう。

(1)「支払不能」と認められるケース

具体例でみてみましょう。

(仮名)AさんはOL、一人暮らし、めぼしい財産はないとします。

Aさん 借入総額350万

手取り月給18万円

家賃6万5000円 食費3万円 水道光熱費1万円 通信費1万5000円

ペット代1万円 交際費5000円 雑費1万5000円 月々の支出15万円

借入総額350万円を36(ヶ月)で割ると、約9万7000円です。しかし、Aさんが返済に充てられるのは18(万円)から15(万円)を引いた3万円です。借入総額を36で割った金額が毎月の返済可能額を大幅に上回っていますので、支払不能といえるでしょう。

注意すべきなのは、収入に見合わない支出があれば削ったうえで返済可能額を計算するということです。

たとえば、(日常生活に必須とは言えない)ゲーム課金月5万円を借金の返済に充てれば完済が可能な場合、支払不能とは判断してもらえない可能性が高いでしょう。

裁判所は、借金の総額、資産額、収入、年齢、家族構成などさまざまな面から支払不能になっているかどうかを判断します。

(2)「支払不能」と認められないケース

財産・信用・労務のいずれかにより、債務を履行できる状況であれば、「支払不能」には当たりません。

たとえば、専業主婦や学生など収入のない人であっても、相続した資産が借金の額を上回るようであれば、基本的に支払不能とは認めてもらえません。

また、「支払不能」か否かは、原則として自己破産の申立てをしたときの状況で判断します。

そのため、将来返済しなければならない借金を多く抱えていたとしても、自己破産を申立てた段階では支払不能とは認められない可能性があります。

たとえば、2022年8月30日に2000万円の借金を返済しなければならず、その返済の目途が立たない(客観的に支払不能といえる)とします。この場合でも、1年前の2021年8月30日の段階では支払不能だとは認められない可能性があります。

「支払不能」でなくても利用できる手続きはある?

「まだ『支払不能』ではないかもしれないけど、月々の返済が大変」という方もいらっしゃるかもしれません。

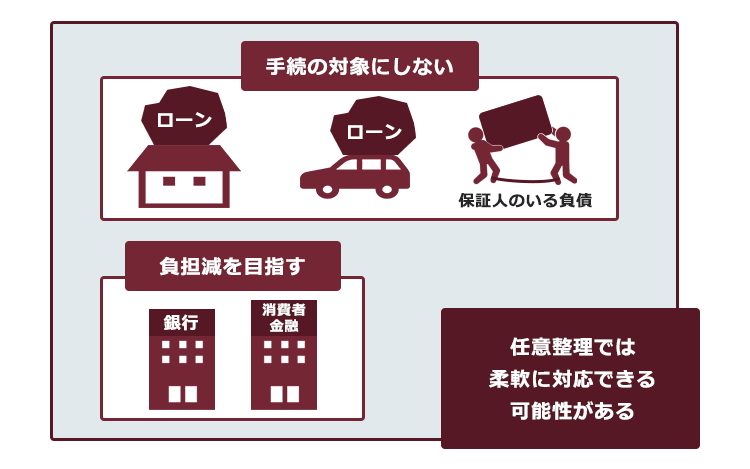

支払不能ではない方でも利用できる、支払いの負担を軽減するための主な方法が「任意整理」です。

<任意整理>

支払い過ぎた利息がないか負債の額を再計算

(支払い過ぎた額があれば、その分負債の額を減額)

→残った負債について次のような方法で支払いの負担を減らすことができないか、個々の債権者と交渉

- 支払期間を長期化することで、毎月の支払額を減らす

- 今後発生するはずだった利息をカットすることで、総支払額を減らす

任意整理の場合、次のような負債を手続きの対象から外すことで、日常生活への影響を自己破産よりも少なくできる可能性もあります(ただし、全ての債権者に対して確実に支払っていける見込みがある場合に限ります)。

- 住宅ローンや車のローン

- 奨学金など、保証人がいる負債

注意!「支払不能」になった後にしてはいけないこと

自己破産を依頼された弁護士は、依頼者に対して、いくつかの禁止行為をお伝えすることになります。

- 受任後の借入れ、返済(携帯電話を使った後払いの決済を含む)

- 自動車や住宅など一般的に高額とされる財産の処分(適正価格での売却として弁護士の了承を得た場合等を除く)

- 浪費、ギャンブル等

これらの禁止行為は、おやめください。

これらの禁止行為を「支払不能になった時」「支払停止した時」「弁護士に依頼した時」より後に行ってしまうと、次のようなリスクが生じるためです。

- 裁判所での手続きの費用が、数十万円高額になってしまう(管財事件※)

- 禁止行為があまりに悪質だった場合、裁判所が支払義務を一切免除してくれない(免責不許可)

※管財事件…債権者に配当すべき財産がある場合や、免責不許可となる可能性のある一定の事由がある場合などに、裁判所が「破産管財人」という人を選任する手続きです。管財事件の場合、破産管財人のための報酬として「引継予納金」(東京地裁:20万円~)を支払わなければなりません。

特に注意したい、「支払不能になった後の返済」

この中でも特にご注意いただきたいのが、「一部の債権者に対する支払い」です。支払不能後に一部の債権者にのみ返済することは、破産法で禁じられている「偏頗(へんぱ)弁済」に該当します。

偏頗弁済を疑われると、手続きの費用が高額になったり、免責不許可となるリスクだけでなく、次のような弊害も生じるおそれがあります。

- 弁済を受けた人がお金を返金しなければならなくなる

- 支払った分の金額を自分で改めて用立てなければならなくなる

悪気などはなく良かれと思ってした行為であっても、お金を支払った相手に面倒をかけることになりかねないので、絶対にやめてください。

偏頗弁済のリスクについて、詳しくはこちらの記事もご確認ください。

【まとめ】支払不能とは、もう支払えない状態のこと

今回の記事のまとめは次のとおりです。

- 支払不能:財産や収入が足りず、抱えている全ての支払義務について支払うことができない状態が継続していること

- 「支払不能」の状態になっていないと、裁判所での自己破産の手続きは始められない。

→支払不能が条件ではない、自己破産以外の方法を検討(任意整理など) - もう支払えないということを債務者が対外的に示す「支払停止」をすると、支払不能になったと推定される。

(例)弁護士の受任通知、不渡りなど

- 「支払不能」の状態になっていないと、裁判所での自己破産の手続きは始められない。

- 支払不能になって以降(遅くとも、弁護士に自己破産を依頼して以降)は、次のようなことをしてはいけない。

- 受任後の借入れ、返済(携帯電話を使った後払いの決済を含む)

- 自動車や住宅など、一般的に高額とされる財産の処分(適正価格での売却として弁護士の了承を得た場合等を除く)

- 浪費、ギャンブル等

「借金問題を解決するには自己破産しかない」と思っても、支払不能でなければ自己破産の手続きを進めていくことはできません。逆に「自分の状況では自己破産は無理だろうな」と思っても、実は支払不能状態に陥っており自己破産の手続きを進めていくことができる可能性もあります。

支払不能状態かどうかは、ご相談を受けた弁護士が適切に判断しますので、まずはお話をお聞かせください。支払不能とは認められにくいケースでも、支払不能が条件ではない他の手続きで力になれる可能性もあります。

「自己破産は無理かもしれない」と決めつけずに、弁護士に相談してみませんか。

アディーレ法律事務所では、自己破産を始めとする借金返済の負担減のための債務整理についてのご相談を承っています。

また、アディーレ法律事務所では、万が一個人の破産事件で免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年11月時点)。

※ただし、免責不許可が、次の場合に起因する場合などは、返金対象外です。

- アディーレ法律事務所へ虚偽の事実を申告し、又は事実を正当な理由なく告げなかった場合

- 法的整理の受任時に、遵守を約束いただいた禁止事項についての違反があった場合

自己破産についてお悩みの方は、破産を得意とするアディーレ法律事務所にご相談ください。