「借りたお金を返せなくなったら、詐欺罪で逮捕されるのでは?」

返すという約束で借りたお金を返せなくなったからといって、必ず詐欺罪(刑法246条1項)が成立してしまうわけではありません。

詐欺罪が成立するおそれがあるのは、「返すつもりがないのに、収入などを偽ってお金を借りた場合」など、例外的なケースに限られます。

ここを押さえればOK!

基本的に、借金を返せないこと自体は犯罪ではなく、民事事件として扱われます。しかし、最初から返すつもりがなく、収入を偽ってお金を借りた場合などは詐欺罪が成立する可能性があります。詐欺罪が成立するのは、借り方が悪質な場合に限られます。

借金を返せない場合、財産が差し押さえられるリスクがあるため、早めに債務整理を検討することが推奨されます。

債務整理には、任意整理、個人再生、自己破産の3種類があり、これらを通じて返済負担を軽減し、家計を立て直すことが可能です。弁護士に相談して、適切な対処法を見つけましょう。借金返済のお悩みは、一度アディーレ法律事務所にご相談ください。

お金を返せないこと自体は犯罪ではない

お金を借りる場合、貸主と「ちゃんと返します」と“契約”を結びます(金銭消費貸借契約、民法587条)。

そして、多くの場合、「〇〇日までに返します」という返済期限を定めます。約束の日になってもお金を返せない場合、借主はその契約に違反したことになります。

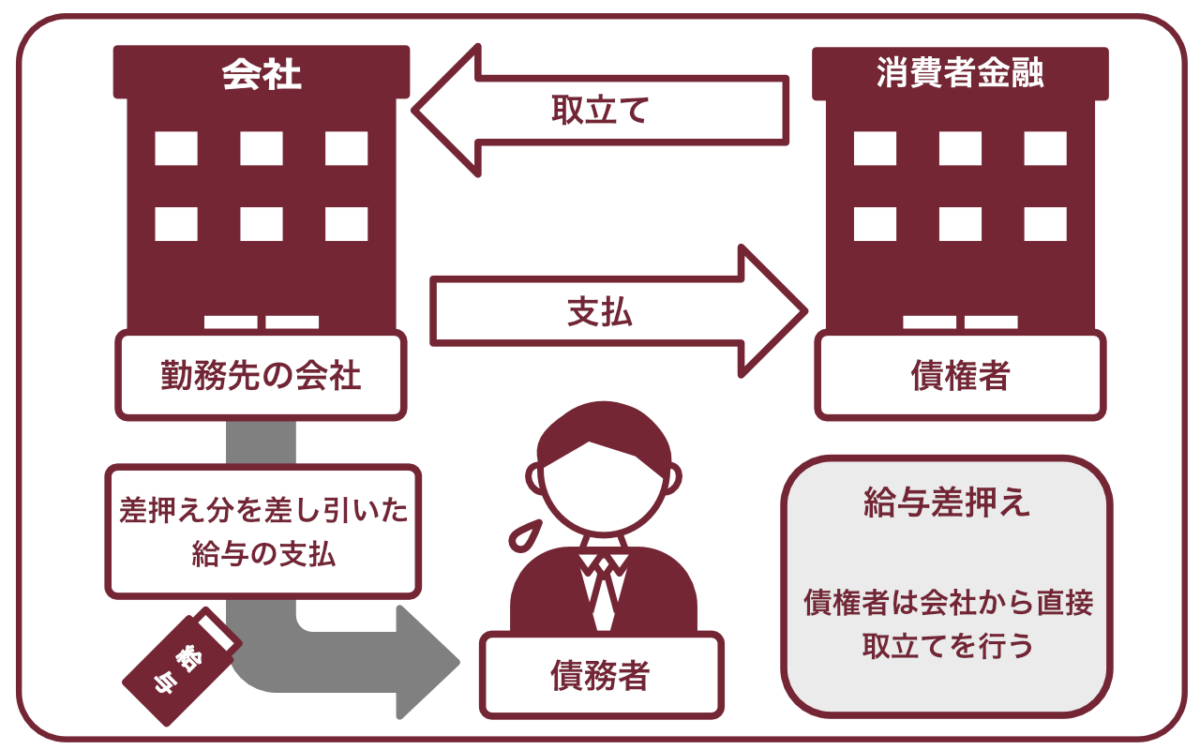

そうなると、貸主としてはなんとかお金を返してもらえるように、まずは電話や郵送書面などで借主に催促や督促をし、それでも返してもらえないようであれば、最終的には裁判所での手続を通して強制的に貸金を払ってもらおうと考える可能性があります。

そして、もし貸主が裁判で勝って、たとえば貸主が借主の給与を差し押さえると、借主の勤務先は給料の一部を貸主に支払わなければならなくなり、貸主は強制的に貸金を回収することができるようになります。

差押えの流れや、差押えの対象となる財産について詳しくはこちらをご覧ください。

これがお金の貸し借りにおける“契約”違反の流れであり、これは「民事事件」にあたります。

一方、最初から返すつもりがないのにお金を騙し取る詐欺罪や、誰かの持ち物を盗む窃盗罪などを「刑事事件」といいます。

お金の貸し借りなどの契約関係は基本的に民事事件として解決されることとされていて、一般的に逮捕がイメージされるような刑事事件とは根本的に扱いが異なります。そのため、当初は返すつもりで借りたお金を何か事情が変化して結果的に返せなかったとしても、通常は犯罪にはなりません。

お金を返せないことが例外的に詐欺罪として処理されるケース

一方、例外的に詐欺罪が成立するケースもあります。

例えば、借主が返すつもりもなければ、返せるだけのお金がないのもわかっているのに借りた場合です。

詐欺罪について、刑法は次のように定めています。

人を欺いて財物を交付させた者は、十年以下の懲役に処する。

引用:刑法246条1項

最初から返す意思も返せるだけのお金もないのに、「収入があるから、ちゃんと返せます」と貸主に伝え、信じさせる行為は「人を欺いた」と言えます。

そして、貸主が「ちゃんと返してくれるはず」と信じた結果、借主にお金を渡した場合、詐欺罪が成立する可能性があるのです。

他にも、次のようなケースで詐欺罪が成立する可能性があります。

- お金が入金される予定があると嘘をつき、返せる目途がないのにお金を借りるケース

- 弁護士や司法書士から「破産したほうが良い」とアドバイスを受けた後に借りるケース

そのほか、「この借金は詐欺罪にならない?」と心配な場合には弁護士に訊くのが良いでしょう。

借りたお金を返せそうにない場合は債務整理を検討

詐欺罪が成立するおそれがあるのは、最初から返すつもりがなかった場合などに基本的には限られます。

しかし、借りたお金を返さずにいると、先ほどご説明したように、財産を差し押さえられてしまうリスクがあります。

借りたお金を返すことが難しそうな場合には、早めに債務整理を始めることがおすすめです。

早めに債務整理を始めることで、差押えのリスクを下げるとともに、借金返済の負担を軽くすることで家計を立て直せる可能性もあるためです。

債務整理には、主に次の3種類があります。

- 任意整理

支払い過ぎた利息がないか、負債の正確な額を計算します(支払い過ぎた利息があれば、その分借金を減額します)。

残った負債について、毎月の返済額の減額や、将来発生するはずだった利息のカットなどを目指して、個々の債権者と交渉します。

- 個人再生

負債を支払えなくなってしまうおそれがある場合に、裁判所の認可を得て、法律に基づき決まった金額を原則3年間で支払っていく手続です。

ケースにもよりますが、任意整理よりも大幅に総支払額を減らせることがあります(※税金など、一部の支払義務については減額できません)。

また、一定の条件を満たしていれば、住宅ローンの残った自宅を手放さずに済む可能性もあります。

- 自己破産

債務者の収入や財産からは負債を支払えなくなった場合に、裁判所から原則全ての負債について支払を免除してもらうこと(免責許可決定)を目指す手続です。

一定の財産は手放さなければならない可能性がある、一定の職種については手続中の従事が制限されるなどの注意点はありますが、3つの手続の中で最も支払の負担を軽くできる可能性があります。

どの債務整理が一番適しているかは、抱えている負債の額や、家計の状況などによって異なります。

まずはお気軽に弁護士にご相談ください。

【まとめ】お金を返せなくなっても、必ず詐欺罪というわけではない

今回の記事のまとめは次のとおりです。

- 借りたお金を返せなくなってしまっても、必ずしも詐欺罪が成立するというわけではない。

- もっとも、最初から返すつもりもなければ返せるだけのお金もない場合に「返します」と言ってお金を借りた場合など、借り方が悪質な場合には詐欺罪が成立するおそれはある。

- 詐欺罪が成立しないケースでも、借りたお金を返せないままでは財産を差し押さえられてしまうリスクがある。早めに債務整理を始めることで、差押えのリスクを下げ、家計の立て直しを図ることがおすすめ。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。(2021年9月時点)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。