借金や税金など支払義務があるものを、督促があったのに支払わないでいると、ある日いきなり差押えを受けることがあります。

差押えは法律に基づいて認められている手続きで、事前に本人に電話や手紙の同意を得ることは不要です。そして、差押えが実行される日時は本人に通知されませんので、差押え後に気づくことになります。

ただし、差押えが差し迫ってきていることは、事前にある程度察知できることが多いです。

借金の場合には早めに債務整理を始め、税金の場合には早めに役所で支払方法について相談することで、差押えを受けずに済む可能性があります。

ここを押さえればOK!

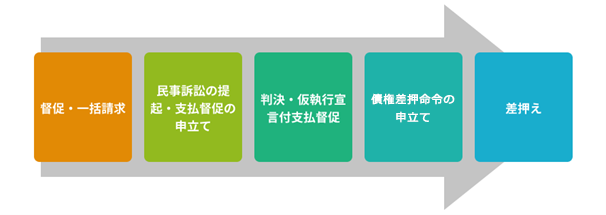

借金の場合、督促や一括請求、民事訴訟の提起や支払督促の申立てなどの手続きを経て差押えに至ります。税金の場合は、督促状送付から10日後に滞納処分としての差押えが可能になります。

差押えを回避するには、借金の場合は早期に債務整理を行い、税金の場合は役所で支払方法を相談することが重要です。差押えリスクを軽減し家計を立て直すには、早めの対処が肝心です。借金問題はアディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

差押えは連絡なくある日突然実行される

差押えが実行される具体的なタイミングは、債務者に事前に知らされません。

知らせてしまうと、債務者に財産を隠されてしまうおそれがあり、債権者にとって不利益だからです。

しかし、差押えがどの程度差し迫っているかを、ある程度予想できる場合もあります。借金や税金を滞納してから、差押えをされるまで、いくつかの段階を踏むことが多いからです。

突然受ける差押えとは何なのか、差押えの流れなどについて説明していきます。

差押えとは

差押えとは、広い意味では、特定の物や権利について、国家が私人による自由な処分を禁じる法的手続です。 例えば、給与を差し押さえられると、今までもらっていた給与の一部を受け取ることができなくなります。

借金や養育費といった民事上の支払義務の場合には、裁判所での強制執行の一環として差押えがなされます。 一方、税金などの公租公課の場合には、滞納処分の一環として徴収職員等が行います。

【借金滞納のケース】差押えまでの流れとは

カードローンやクレジットカードによる借金を返済できなくなった場合には、通常、次のような流れで差押えに至ります。

(1)督促・一括請求

借金の支払期日を過ぎると、貸金業者から電話や書面などで返済の催促がなされます。

また、滞納が長引くと、それまでは分割払いでよかったものでも、「期限の利益」を喪失するので、一括請求を受けるでしょう。

借金を分割払いで返済するときには、借主には、期日までは返済をしなくてよいという「期限の利益」があります。しかし、契約の際に、通常、滞納など一定の場合には期限の利益は失われ、直ちに借金の残額を一括で支払わなければならないことも約束しています。これを、「期限の利益喪失条項」といいます。

期限の利益の喪失について詳しくはこちらをご覧ください。

もともとの貸主が保証会社から弁済を受けた場合や、債権回収会社を利用した場合には、保証会社や債権回収会社から請求が来ることとなります。

(2)民事訴訟の提起や支払督促の申立て

期限の利益を喪失した後でも、債権者との話合いによって改めて分割払いの和解ができることもあるかもしれません。この話し合いのことを任意整理といいます。

期限の利益を喪失し、借金の返済にお悩みの方は、なるべく早く弁護士に相談して、今後の生活を立て直すようにしましょう。滞納が長期間にわたると、多くの場合、債権者から差押えのために裁判所での手続きを開始されてしまいます。

(2-1)民事訴訟の提起

債権者が、借金などの支払いを求めて民事訴訟を提起すると、裁判所から自宅などに訴状などが届きます。それを放置すると、いずれ債権者の請求を認める判決が言い渡され、判決書が自宅などに届きます。

判決書が届いて2週間経つと、判決が確定します。判決確定後、債務者はその内容に異議を述べることができなくなります。一方で、債権者は、確定判決をもとに差押えの申立てができるようになります。

判決が仮執行宣言付きでなされた場合には、債権者は、判決の確定を待たずに差押えの申立てを行うことが可能です。

(2-2)支払督促の申立て

「支払督促」は訴訟よりも簡便な手続きなので、消費者金融などの債権者はよく利用します。

まず、裁判所から支払督促が届きます。

支払督促が届いた日から2週間以内に裁判所に「異議の申立て」をすると、通常の民事訴訟に移行します。一方、2週間以内に異議申立てをしないと、次は裁判所から「仮執行宣言付支払督促」が届きます。

仮執行宣言付支払督促が届いた日から2週間以内に異議申立てをしなければ、債権者は差押えの申立てができるようになります。

参考:支払督促を受けた方へ・・・|裁判所 – Courts in Japan

(3)例外:強制執行認諾文言付公正証書があるケース

ご説明したように、差押えするためには、通常裁判や支払督促など、裁判上の手続きを減る必要があります。

突然前触れなく、差押えされることはありません。

しかし、例外的に、債権者と「強制執行認諾文言付公正証書」を取り交わしている場合には、民事訴訟や支払督促などを経ずに、突然差押えを受ける可能性があります。

強制執行認諾文言付公正証書とは、金銭の支払等の請求について、債務者が直ちに強制執行に服する旨が記載された公証人作成の公正証書です。債権者との間でこのような公正証書を作成した場合には、支払が遅れると、早期に差押えを受けるおそれがあります。

もっとも、実務上、貸金業者等からの借入れの際にこのような公正証書が取り交わされることは多くはありません。離婚時の慰謝料や養育費の支払いについて、このような取り決めがされることが多いです。

【税金滞納のケース】差押えまでの流れとは

税金などの公租公課を滞納すると、通常の借金とは異なり、役所は裁判所での手続きなしに差押えを行うことができます。そのため、借金の場合よりも早期に差押えを受けるリスクがあります。

公租公課の滞納で差押えに至る流れは、次の通りです。

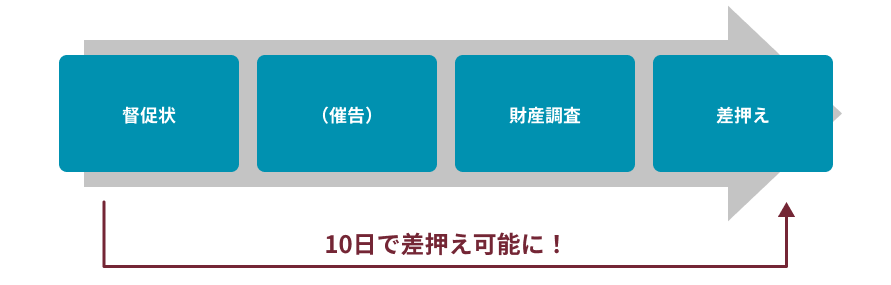

(1)督促状が届く

納期限を1日でも過ぎると滞納となり、延滞税が発生します。

そして、納付を求める「督促状」が届きます。

(2)催告書が届くことも

法律に決められた手続きではありませんが、督促状の送付後に、自主的な納税を促すためにさらに催告が行われることがあります。

催告の際に、書面等で財産を差し押さえる旨の警告がなされることもあります。

(3)財産調査

納付がないと、徴収職員などは差し押さえるべき財産についての調査を行います。

この財産調査は、滞納をしている納税者の同意なしにすることができます。

(4)滞納処分

法律上、督促状の発送から10日間納付がなければ、滞納処分をしなければならないと規定されています。

差押えの兆候とは

ご説明したように、ある日突然差押えされることは、一定の条件を備えた公正証書を作成していない限り、ほぼありません(※)。

借金滞納、税金滞納のケース別に、差押えの兆候についてまとめます。

※ただし、一定の場合には、訴訟の手続きの前に、裁判所に民事保全の手続きの申立てをすることにより、債務者の財産を「仮差押え」することができます。仮差押えがなされてしまうと、その後の民事訴訟により判決が確定するまでの間、その財産の処分が禁止されます。

(1)借金滞納のケース

借金をした場合には、滞納後差押えまでに、電話や手紙での督促、一括請求、裁判上の手続きという流れがあります。裁判上の手続きが終わると、もう差押えは間近に行われてしまう可能性があります。

裁判上の手続きは、大きく裁判、支払督促に分かれます。

裁判は、訴状が届いた後、すぐに判決が出るわけではありません。争いのある裁判では、判決まで1年以上かかることもあります。しかし、訴状が届いても何も対応せず放置していると、1ケ月程度で債権者の請求を認める判決が出ることもあります。

一方、裁判所から支払督促の書類が届いたら、放置していると差押えは間近です。特に2回目に届く仮執行宣言付支払督促が届いたあと、異議申立てをしないと2週間後には差押えの手続きが可能です。

初めの書類が届いた時点で、借金が分かる資料や裁判所から届いた書類を持参して、債務整理を扱っている法律事務所に相談するようにしましょう。

(2)税金滞納のケース

税金の場合には、滞納後差押えまでに、督促状や催告で請求されます。

特に税金は、督促状が届いてから滞納処分までは10日と大変短いです。

滞納した場合には、督促状が届く前であっても、なるべく早く納税について役所の窓口で相談するようにしましょう。

差押えの対象となる財産の種類と範囲とは

差押え対象となる財産には、「不動産」「動産」「債権」などがありますが、債権を差し押さえられることが多いです。なぜなら、借金や税金を滞納する人は、一般的に、抵当権の設定されていない不動産や、換価できるような高額な動産は所有していないためです。

そして、差押えの対象となる債権でも代表的なものは、次の2つです。

- 給与債権

- 預金債権

それぞれ見ていきましょう。

(1)給与債権が差押えを受ける範囲

給与債権とは、債務者が勤務先の会社に対して持っている、給与をもらう権利です。月給だけでなく、ボーナスや退職金も差押え対象です。

(1-1)借金が原因の場合

債務者の生活維持のため、給与全額が差し押さえられるわけではありません。差し押さえできる金額には、上限があります。借金が原因の場合、差押え可能な金額は次の通りです(民事執行法152条1項2号、民事執行法施行令2条1項1号)。

- 手取りが44万円以下 : 4分の1まで

- 手取りが44万円超え : 33万円を超える部分すべて

給与債権が差し押さえられる範囲について、くわしくはこちらの記事をご覧ください。

給与の差押えは1回で終わらない可能性があります。差押えは、未払となっている金額と差押えの執行費用の合計額を限度として、基本的に将来にわたり継続するからです。

ただし、退職や転職などで、差押え時点の職場を離れた場合には、もうその職場に対する給与債権は発生しませんので、差押えは終了します。

(1-2)税金が原因の場合

税金の場合は、差押え金額は国税徴収法や地方税法などにより算出されます。

国税の場合、手取り金額から生活のための費用などを差し引いて差押え可能な金額が決まります。その際差し引かれる生活のための費用は、生活保護世帯を基礎として算出されます。

そのため、単身者の場合差し押さえられる金額が高くなる傾向があります。

(2)預金債権

預金債権とは、債務者が利用している銀行に対して持っている、預金を受け取る権利です。

差し押さえられる範囲は、預金額全額か、支払うべき金額のどちらかです。

例えば、口座残高が20万円で、支払うべき金額が35万円の場合、20万円全てが差し押さえられます。逆に、口座残高が50万円で、支払うべき金額が35万円の場合、預金全部ではなく、35万円分が差し押さえられます。

差押えの後に入金されたお金は、その差押えの対象とはなりません。ただし、1回の差押えで債権全額を回収できなかった場合、債権者が再び同じ預金口座に差押えを図る可能性はあります。

差押えを回避するためには

一度差押えを受けると、差し押さえられた財産は基本的に戻ってきません。

そのため、差押えを受けるよりも早い段階で対処することが大切です。

(1)財産隠しはしない

差押えを逃れるために、財産隠し等をした場合には強制執行妨害罪(刑法96条の2)が成立するおそれがあります。また、公租公課の滞納処分についてこのような妨害行為をした場合には滞納処分免脱罪(国税徴収法187条)が成立するおそれがあります。

罪に問われ、前科を背負うリスクがありますので、こうした行為はしないようにしましょう。

(2)借金は、早期に債務整理をする

借金の場合、差押えを受ける前に弁護士に依頼して債務整理を開始することで、差押えを回避できる可能性があります。

債務整理には、任意整理、自己破産、個人再生の3つの種類があります。これらの手続きについて滞りなく申立てを行えば、借金の債権者は差押えをしないことが多いです。

(3)税金は、支払方法について役所で相談する

公租公課は、債務整理によって支払義務を減らしたり無くしたりすることはできません。

もっとも、債務整理で借金返済の負担を減らせれば、その分家計に余裕ができて、よりスムーズに公租公課も支払えるようになる可能性があります。

公租公課については、支払が困難な人のために猶予や分納の制度があります。支払いが困難になった段階で、早めに支払方法について役所窓口に相談し、差押えに至らないようにしましょう。

【まとめ】滞納は差押え前に対処する|借金のお悩みは弁護士に相談を

差押えの際に事前連絡はありません。借金も公租公課も、滞納を続けるほど差押えされる可能性が高くなります。

借金返済でお困りの場合、早めに債務整理を行うことが、生活を立て直すことに繋がるかもしれません。

借金の返済についてお悩みの方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。。