テレビCMでよく耳にする「過払い(かばらい)金請求」。

そのCMで「お急ぎください」とのナレーションがあったのを覚えていませんか。

なぜ急ぐ必要があるのか、というと、一定期間(※)を過ぎると消滅時効によって請求できなくなるためなのです。

※基本的には、「最後に返済や借入れをした日から10年」です。

実は、まだ消滅時効が完成していなければ、完成間近であっても阻止できる可能性はあります。

この記事では、次のことについて弁護士が解説します。

- 過払い金の請求

- 過払い金を請求する権利の消滅時効

- 消滅時効のカウントが思ったより早くスタートするケース

- 時効完成を阻止するための方法

過払い金の請求とは?

貸金業者は、利息を得ることによって利益を得ています。そのため、金利が高ければ高いほど多くの利益を得られることになります。

一方、借主は支払う利息が多ければ多いほど、返済の負担が重くなってしまいます。

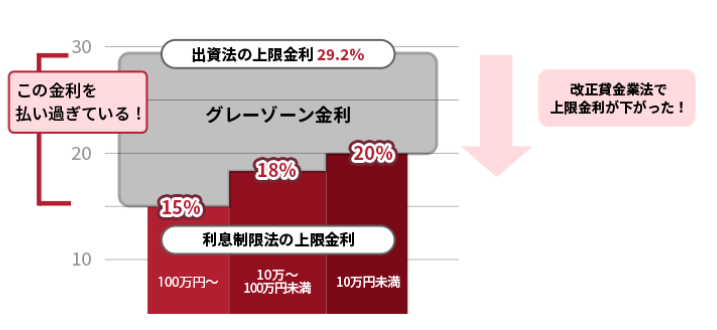

そこで、歯止めをかけるため、利息制限法によって利息の上限利率が決まっています。

利息制限法では、借金額に応じて、上限金利が定められています(利息制限法1条各号)。

| 元本 | 上限利率 |

|---|---|

| 10万円未満 | 20% |

| 10万~100万円未満 | 18% |

| 100万円以上 | 15% |

ところが、2010年に出資法が改正されるまで、29.2%まで(グレーゾーン金利)なら利息制限法を超える金利でお金を貸しつけても刑事罰を科されることがありませんでした。それどころか、一定の条件を満たせば、利息制限法を超える金利での支払いも有効なものとされていたのです。

つまり、100万円を貸すなら、上限金利は15%なので、1年間で得られる利息は上限15万円です。しかし、29万2000円を超えない限り、刑事罰を科される心配がなく、さらに一定の条件を満たせば14万2000円も借主に返す必要がありませんでした。

そのため、利息制限法オーバーの高利を取る消費者金融が多かったのです。そのような消費者金融の“暴挙”に歯止めをかけたのが2006年の最高裁判決です。

事実上、利息制限法の上限金利を超えた弁済が有効だといえるケースはほとんどないという趣旨の判断を下しました。

そして、払い過ぎた利息は元本に充当され、それでもなお残るものは過払い金として借主が取り戻せる可能性が生まれました。これが過払い金返還請求です。

権利が消えてしまう!?消滅時効とは

消滅時効とは、債権者が権利を行使できる状態だったのに、一定期間権利を行使しなかった結果、権利を失うことを定めた制度です。

お金を借りて返済していた人が逆に消費者金融等からお金を返してもらえる過払い金請求。

「払い過ぎたお金があるから、返してもらう手続き」と聞くとまだ理解できるかもしれませんが、なんだか奇妙に感じられる手続きです。弁護士に説明を聞いて初めて「そんな制度があるのか」と思われる方も少なくありません。

そして、たとえ権利について知らなかった場合でも、いつのまにかお金を請求できる権利が無くなってしまうことが消滅時効の恐ろしいところです。

(仮称)Aさんと(仮称)Bさんは、それぞれ(仮称)X社に対して過払い金を500万円請求できたとしましょう。

AさんはテレビCMで過払い金請求を知ったことをきっかけに弁護士に依頼して、過払い金を500万円回収できました。

一方、Bさんは過払い金請求を知らなかったので、弁護士に依頼しようとも思わず、500万円を回収できないまま、消滅時効によって権利が失われてしまいました。

消滅時効によって権利を失う前に手続きを知ることができるかによって、500万円を受け取れるかどうかが異なるのです。

残念ながら「法律に疎くて知らなかった」という言い訳は通用しません。

とにかく、早めに相談されることをおすすめします。

過払い金請求の時効は原則10年

過払い金を請求する権利は、基本的には「その業者から、最後に返済や借入れをした日から10年」で時効にかかって消滅します。

※2020年4月1日に、消滅時効に関する民法が改正されました。そのため、2020年4月1日以降に生じた過払い金の場合、消滅時効は次の2つの時点のうちの早い方で成立します。

- 最後に返済や借入れをした日から10年

- 過払い金を請求できると知った日から5年

過払い金が発生するのは、基本的には2010年6月17日以前の取引についてです。この場合には改正前民法が適用されるため、消滅時効の期間は10年であるケースが多いです。

改正前民法では、消滅時効に関して次のように定められていました(旧民法166条1項)。

消滅時効は、権利を行使することができる時から進行する。

引用:旧民法166条1項

もっとも、消滅時効について「まだ10年経ってなさそうだから大丈夫だろう」と自己判断してしまうと、思ったよりも早く権利がなくなってしまうおそれがあります。

過払い金があるかも、と思われた方は早めに弁護士に相談することがおすすめです。

参照:最高裁判所第一小法廷判決平成21年1月22日 最高裁判所民事判例集63巻1号247頁| 裁判所 – Courts in Japan

返済中の業者への過払い金請求は、要注意

過払い金請求をするには、消費者金融などから取引履歴を取り寄せ、利息制限法所定の制限利率で計算し直したうえで、過払い金を算出します(引き直し計算)。もっとも、まもなく時効を迎えそうならば、ひとまず過払い金を請求し、裁判を起こすなどによって時効の完成を先延ばしにするという手段もあります(この方法については、後ほど改めてご説明します)。

ただし、今も返済を続けている業者に対して過払い金を請求する際には注意が必要です。支払い過ぎた利息を考慮してもなお借金が残るという場合に、事故情報が登録されるリスクがあるからです(いわゆる「ブラックリスト」)。

たとえば、200万円を借り入れている消費者金融に対して過払い金請求をしたところ160万円しか過払い金が発生していなかったとすると、40万円借金が残ることになります。この場合には、「任意整理」という債務整理の一種をした扱いとなるため、事故情報が登録されてしまうのです。

事故情報が登録されている間は、例えば次のようなことが基本的にできなくなります。

- クレジットカードの新規作成、更新

- 住宅や車等のローンの契約

- 第三者の保証人になること

ただし、事故情報は一度登録されたら永遠に残ってしまうというわけではありません。一定期間経つなどすれば、削除されます。

事故情報の登録期間について、詳しくはこちらをご覧ください。

業者によっては、引き直し計算をすれば借金が残らないという場合でも、返済中であれば過払い金請求の時点で一旦事故情報を登録するという運用のところもあります(引き直し計算の結果が分かるまでは事故情報を登録しないところもあります)。

もっとも、引き直し計算の結果借金が残っていないと判明した時点で事故情報は削除されます。そのため、事故情報による影響は一時的なものにとどまります。

「近々、車のローンを組む計画がある」などの事情がない限り、事故情報によるダメージを受けずに済むといえます。

これに対して、完済している消費者金融などに対する過払い金請求であれば、基本的にためらう必要はありません(ただし、請求先の会社の商品・サービスは半永久的に使えなくなる可能性があります)。

消滅時効が不安なのであれば、ひとまず過払い金請求をするのもありでしょう。

要注意!消滅時効のカウントが予想より早くスタートすることも……

ここで、1つの具体的なケースを想定してみましょう。

(仮称)Cさんは、(仮称)Y社に対して過払い金請求をしようと弁護士に依頼しました。

Cさんの記憶では2000年ころからY社から借りては返してを繰り返していました。一方、通帳をみると、最終返済日は2014年11月5日。10年は経過していないので、「過払い金は絶対に戻ってくる!いくら戻ってくるんだろう」と楽しみにしていました。

ところが、数ヶ月後、依頼した弁護士事務所から「残念ながら、消滅時効のために過払い金請求は難しいでしょう」との連絡がありました。

借りては返してを繰り返している場合にご注意いただきたいのが、取引が「分断」されてしまう場合があることです。特に、途中で完済した場合にはご注意ください。

途中で一旦完済した場合などに、前後の取引がつながった一連のものではなく、別々のものであると扱われることを「取引の分断」といいます。

そして、取引が分断しているものと扱われると、次のようなデメリットが生じるおそれがあります。

- 取引を一連のものとして扱う場合よりも、過払い金の額が下がってしまう

- 前の取引の完済日から、前の取引についての消滅時効カウントがスタートしてしまうため、過払い金の額が下がってしまう

弁護士を通じて取り寄せたCさんの取引履歴には、次のように記載されていました。

| 取引開始日 | 完済日 | 利率 |

|---|---|---|

| 2000年6月22日 | 2009年3月12日 | 29.2% |

| 2011年6月8日 | 2014年11月5日 | 15% |

このように途中で完済した場合、2つの取引は別々の取引だとされる場合があります。

そして、最初の完済日(2009年3月12日)から10年を過ぎた以上、消滅時効によってもはや請求できないことになるのです。

前の取引の取引期間などにもよるものの、2つの取引が1年以上空いている場合には、別々の取引だといわれる傾向にあります。

そのほか、例えば次のような事情が考慮され、1つの取引か2つ以上の取引かが判断されています。

- 基本契約を新たに締結し直したか、前の基本契約が解約されたり、契約書が返還されたか

- どのような経緯で再度借り入れたのか

- 空白期間に貸主と借主の間で接触があったか

- 契約条件(利率や限度額など)はどの程度異なるか

基本契約が1つであれば多少期間が空いていても分断されず、過払い金が時効で減ったり、なくなったりする可能性は低くなるでしょう。

もっとも、最終的には裁判所による判断となるため、一概に「〇〇の事情があれば大丈夫」「〇〇の事情があるから不可能」とはいえません。

Cさんのように前の取引については過払い金が発生していたにもかかわらず、消滅時効によって請求できない場合でも、裁判費用がかかってしまうリスクを踏まえて、裁判で争うことはできます。

もっとも、裁判費用や弁護士費用だけがかかり、結局1円も取り戻せないリスクもあります。

大切なのは、消滅時効期間を過ぎるまでに過払い請求を行うことです。

取引が一連・分断のどちらで扱われるかについて、詳しくはこちらをご覧ください。

過払い金請求の時効完成を阻止するには?

法律上、債権者には、消滅時効の完成を防ぐための手段が定められています。

代表的なものは次の4つです。

- 催告

- 裁判上の請求、支払督促

- 強制執行

- 債務者の承認

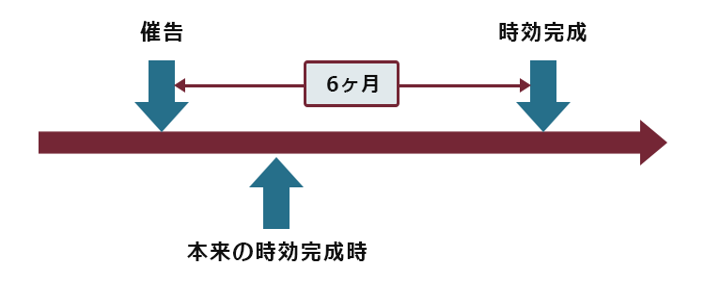

過払い金請求の消滅時効の完成が差し迫っている場合に多く用いられている手段は、「催告」です。催告を行うことで消滅時効の完成時期を先延ばししたうえで、その間に裁判を起こします。

それでは、催告の方法についてご説明します。

(1)過払い金の返還請求書を送付する

過払い金請求を弁護士に依頼すると、弁護士は過払い金の返還請求書を過払い請求の相手方(消費者金融など)に送って催告します。これにより、消滅時効の完成時期を6ヶ月先送りにすることができます。

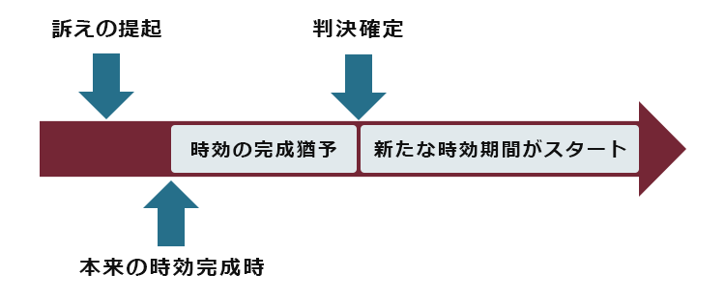

(2)裁判を起こす

そのうえで、6ヶ月以内に裁判を起こします。その裁判で勝訴判決を獲得し、判決が確定すれば、消滅時効の期間はリセットされ、また1からカウントされることとなります。

このように、まもなく消滅時効によって請求できなくなる場合でも、早急に動くことによって、過払い金請求の権利が失われるのを防げる可能性があります。

(3)時効が絡む問題は要注意

過払い金については、正確に引き直し計算を行ったうえで、知識の豊富な業者と交渉しなくてはならなかったり、さらに訴訟提起をしなければ回収できない場合もあります。

とりわけ時効が迫っている可能性があるなど、迅速で正確な対応が必要となるケースについては、法律の専門家である弁護士に対応を任せたほうが安心でしょう。

【まとめ】過払い金を請求する権利が消滅寸前でも、時効の完成を阻止できる可能性はある

今回の記事のまとめは次のとおりです。

- 過払い金とは、利息制限法の上限金利をオーバーして支払い過ぎた利息のこと。支払い過ぎた額を元本の返済に充て、それでも余った部分を返還するよう業者に請求できる。

- 過払い金を請求する権利は、一定期間が経過すると時効にかかって消滅してしまう。

→基本的には、「最後に返済・借入れをした日から10年間」

※過払い金が2020年4月1日以降に発生した場合は、次の2つの時点のうち早い方。- 最後に返済や借入れをした日から10年

- 過払い金を請求できると知った日から5年

- 返済を続けている業者に対して過払い金を請求する場合、事故情報が信用情報に登録されるおそれがあることに注意(いわゆる「ブラックリスト」)。

※負債を正確に再計算して、借金がもうなくなっている場合には、そもそも事故情報が登録されないか、一時的に登録されるものの削除される。 - 一旦完済した後にまた取引を再開した場合などは、場合によっては前の取引と後の取引が別々のものとして扱われ、前の取引で発生していた過払い金が時効にかかって消滅してしまっているおそれがある。

- 過払い金を請求する権利について、まだ消滅時効が完成していなければ、完成間近であっても阻止できる可能性はある。

2010年6月17日以前に消費者金融から借入れをされていた方の多くが、年29.2%近い高利での返済を強いられていました。年29.2%というと、3年で借金が2倍近くなってしまう、不当な利率です。思い返してみれば、「毎月利息を返済するので精いっぱいだった」「消費者金融には苦しいときに助けてもらってると思っていたが、返済は大変だった」という方も少なくないのではないでしょうか。

ですが、この支払い過ぎた利息を取り戻すための権利も、放っておけば時効でなくなってしまいます。過払い金を取り戻せていれば、思わぬ出費に備えて安心できていたのに…ということにもなりかねません。

そのため、「もしかしたら、私も過払い金を請求できる?」と気になったら、すぐに対処することが肝心なのです。

アディーレ法律事務所では、負債が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2022年9月時点。業者ごとに判断します)

過払い金返還請求をできないかとお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。