「昔、借金をしてたから自分にも過払い金がありそう。過払い金を請求すると何かデメリットはある?」

かつて、貸金業者から利息制限法の上限金利を超える金利でお金を借りていた方は、過払い金を取り戻せる可能性があります。

ですが、過払い金を取り戻す際、心配になるのは何かデメリットがないかということですよね。

そこで、今回は、過払い金を取り戻す際のデメリットなどについて、アディーレの弁護士がご説明します。

この記事を読んでわかること

- 過払い金の請求で考えられるデメリット3つ

- 過払い金の請求が失敗しやすいポイント2つ

ここを押さえればOK!

過払い金請求には4つのデメリットがあります。

•ブラックリストに載る可能性: 引き直し計算をしても借金が残る場合には、事故情報が登録されると考えられます。すでに借金を完済している場合は、事故情報は登録されません。

•請求した会社のクレジットカード解約: クレジットカードのキャッシング機能を利用した会社に請求した場合、基本的にその会社のクレジットカードは強制解約されます。

•生活保護の支給停止の可能性: 生活保護受給者が過払い金を受け取ると、一時所得とみなされ保護費の支給が停止される可能性があります。

•借金が家族に発覚するおそれ: 書面のやり取りや事故情報登録によるローン審査への影響などから、家族に知られる可能性があります。

個人で請求すると、引き直し計算の間違いや業者との交渉力不足により、過払い金の回収額が低くなるなど失敗しやすい点があります。過払い金を取り戻す権利は時効があるため、早めに専門家へ相談することが重要です。

過払い金返還請求でお悩みの方は、アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

過払い金の請求とは

「過払い金」とは、貸金業者からお金を借りて返す際、本来は支払う必要がないにもかかわらず、貸金業者に支払いすぎたお金のことです。

次の条件に当てはまる方は、過払い金が発生しており、過払い金を取り戻すことができる可能性があります。

- 2010年(平成22年)6月17日以前に借入れを開始した

- 最後に借入れ・返済をした日から10年(※)以内

(※)民法改正により、2020年4月1日以降に完済した場合、時効は最終返済日から10年(または権利が行使できることを知ってから5年)に変更となりました。

過払い金請求のデメリット4つ

過払い金が発生していて取り戻す場合、ケースによってはデメリットがあることがあります。

過払い金の請求をした時の主なデメリットは次のとおりです。

- いわゆる「ブラックリスト」に載るケースがある

- 過払い金返還請求をした会社のクレジットカードは解約になる

- 生活保護を受給している場合、保護費の支給が停止される可能性がある

- 借金が家族に発覚するおそれがある

(1)【デメリット1】いわゆる『ブラックリスト』に載るケースがある

『ブラックリスト』というのは俗称であって、正式には「信用情報機関」に、いわゆる「事故情報」が登録されることを言います。

信用情報機関に事故情報が登録されると、次のようなデメリットが生じる可能性があります。

- 契約中のクレジットカードが強制解約されたり、更新されない

- 新たにクレジットカードを作れない

- 新たな借入れやローンを組んだりできない

- 買い物で分割払いができない など

「信用情報機関」の事故情報について詳しくはこちらをご覧ください。

過払い金の請求の1つ目のデメリットは、過払い金の請求により信用情報機関に事故情報が登録されるケースがあることです。

ただし、全ての過払い金の請求で登録されるわけではありません。

事故情報が登録されるケースとされないケースについてご説明します。

(1-1)引き直し計算しても、過払い金より借金の方が多い場合

例えば、A社(仮称)に借金100万円が残っているとします。

この借金の利息には払い過ぎがあったので、適正な利息で計算し直したところ(「引き直し計算」)、50万円の過払い金があり、A社からの借金は50万円に減ったとします。

この場合のように、引き直し計算をしても、過払い金よりも借金の方が多い場合は、A社に過払い金の請求をすることによって「債務整理をした」という事故情報が登録される可能性があります。

「債務整理をした」という情報が事故情報として登録された場合、長い場合には借金を完済してから5年経過しなければ情報は削除されません。

借金が残るかどうかは、貸金業者ごとに判断します。例えば、A社に加えてB社(仮称)に対する借金(完済ずみ)にも過払い金がある場合は、A社に過払い金返還請求をしなければ、B社のみに過払い金返還請求をしても事故情報は登録されません(くわしくは後述します)。

もしも、引き直し計算の結果、もう少しで借金を完済できるのであれば、借金を完済してから過払い金の請求をすることによって、このデメリットを回避できる可能性があります!

(1-2)取り戻した過払い金で、借金を完済できる場合

例えば、A社に借金100万円があったとします。

これを引き直し計算すると、120万円の払い過ぎの過払い金があったため、借金はゼロに、20万円分の過払い金が実際に手元に残ることになったとしましょう。

この場合には、A社に過払い金の請求をしても基本的には「事故情報」には登録されません(個別の業者ごとに判断されますので、他の業者からの借金・過払い金の額は関係ありません)。

ただし、貸金業者によっては、過払い金返還請求をした時点で「任意整理をした」という情報を信用情報機関に登録することがあります。

もっとも、そのような場合であっても、引き直し計算をした結果、借金が完済されると判明した場合には、通常事故情報は抹消されます(もしも抹消されなければ、相手の貸金業者に抹消するように求めることができます)。

信用情報機関に登録されるのはあくまで一時的ですので、このデメリットを過大に心配する必要はありません。

(1-3)既に借金を完済している場合

この場合には、過払い金の請求をしたという事実が事故情報として登録されることはありません。

どの貸金業者に対して過払い金の返還を請求するかは、自由に選ぶことができます(ただし消滅時効が迫っている過払い金がある場合には、請求する順序は慎重に考える必要があります)。

完済しているかどうかは個別の業者ごとに判断されます。例えばA社からの借金が残っていても、B社は完済しているというケースで、完済しているB社にだけ過払い金の請求をした場合は、過払い金の請求を理由に信用情報には載りません。

過払い金の返還請求をしたら確実にお金が戻ってくるであろう貸金業者に対して過払い金の返還を請求

返還された過払い金で他の借金を返済

最終的に「事故情報」に登録されない

信用情報機関に事故情報が登録されるデメリットを避けたいのであれば、このような流れで過払い金と借金を整理するとよいでしょう。

しかし、他の返済が滞っている借金の債務整理をしないまま、完済している業者のみ過払い金返還請求することは不適切である場合もあります。

どの借金に過払い金が発生しているのか、消滅時効はせまっているか、どの順番で過払い金請求をしたらいいのか、完済している業者のみ過払い金返還請求できるかなど、過払い金請求を扱っている弁護士に相談してみることをお勧めします。

過払い金返還請求と事故情報について詳しくはこちらをご覧ください。

(2)【デメリット2】過払い金の請求をした会社のクレジットカードは解約になる

2010年6月17日以前にクレジットカードのキャッシング機能を使ったことがある場合、過払い金が発生している可能性があります(※ショッピング枠しか使ったことがない場合には、過払い金は発生しません)。

ただし、クレジットカード会社に過払い金返還請求をした場合、請求をした会社のクレジットカードは基本的に強制解約されて使えなくなってしまいます。

ですから、クレジットカード会社に過払い金返還請求をする場合、次の点に注意して、予め強制解約されても影響がないようにしておく必要があります。

- 残っているポイントを使う

- 他のクレジットカードを作っておく

- 公共料金等の引き落とし方法を変更する

信用情報機関に事故情報が登録されなければ、他社でクレジットカードを作ることにより、このデメリットを回避できる可能性があります!

(3)【デメリット3】生活保護を受給している場合、保護費の支給が停止される可能性がある

過払い金返還請求によって過払い金が返還された場合、その過払い金は「一時所得」として扱われます。

生活保護は、生活困窮者に対して必要な保護を行い、その自立を助長する制度です。

生活保護受給中に収入があった場合にはその収入で生活しなければいけません。

収入があるにもかかわらず保護費を受給することで、いわゆる不正受給の問題も生じうるため、返還された過払い金相当額の保護費は返納するか、過払い金で生活できる期間は保護費の支給を停止される可能性があることになります。

以上を念頭に置いて、実際に過払い金を請求するかどうかについてケースワーカーや弁護士などと相談しながら慎重に決めましょう。

(4)【デメリット4】借金が家族に発覚するおそれがある

過払い金を取り戻したいですが、借金について家族にバレるのは避けたいです。家族に知られずに過払い金を取り戻すことはできますか?

過払い金を取り戻す際、業者との書面のやり取りなどが発生しますので、自宅に届く書面などからご家族に知られる可能性があります。

ご自身で直接やり取りをしてご家族に知られてしまうリスクを減らしたいのであれば、プライバシー保護を徹底している法律事務所に依頼することをお勧めします。

また、事故情報が登録される場合、ローンが組めないなどのデメリットがありますから、ご家族に知られてしまう可能性が高くなるでしょう。

過払い金の請求が失敗しやすいポイント2つ

「弁護士に依頼するとお金がかかるから自分で過払い金を取り戻したいけれど、失敗したくない!」

ご自身で過払い金を取り戻したいという方は多いです。

ですが、弁護士などに依頼せず、ご自身で過払い金返還請求をする場合にうまくいかずに失敗する可能性が高まります。

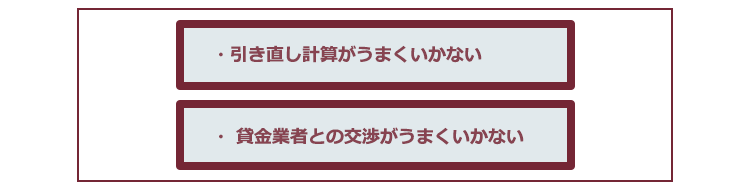

そこで、ご自身で過払い金を請求する際に失敗しやすいポイントを2つご紹介しましょう。

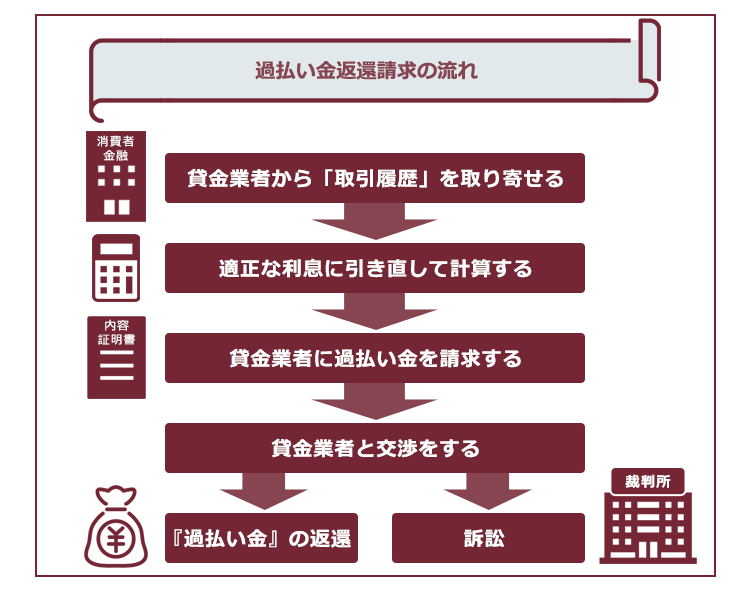

(1)過払い金返還請求の流れについて

まず、過払い金返還請求の流れは次のとおりです。

過払い金を請求する流れについて詳しくはこちらをご覧ください。

ご自身で過払い金返還請求をする場合にうまくいかずに失敗する可能性のあるポイントは次のとおりです。

(2)引き直し計算がうまくいかず失敗する

貸金業者から全ての取引履歴が開示された場合には、その履歴をもとに、適正な利息に引き直して払いすぎた利息を計算します。これを「引き直し計算」と言います。

引き直し計算のソフトはインターネット上でも入手することができます。

ただ、貸金業者によっては取引履歴の見方が複雑で、借入れと返済が一見して分からない場合もあります。

借入れと返済について、それぞれ正確な時期と金額をソフトに入力しなければ、正確な過払い金が計算できません。

ご自身の計算と貸金業者の計算と異なっている場合、自分の計算が正しいと確信できなければ、自信をもって業者と交渉できません。

引き直し計算を失敗して間違えると業者から足元を見られて、結局業者の主張に押し切られてしまう可能性があります。

(3)貸金業者との交渉がうまくいかず失敗する

業者と個人とでは交渉力や知識に差があります。

ご自身で業者と交渉する場合、弁護士に依頼した場合よりも低額な金額で和解してしまうことも少なくありません。

特に、それまでの取引の中で、一時期取引がない期間があるような場合には業者から『取引の分断』を主張されるなど、過払いの請求には争われることも少なくありません。

取引の分断について詳しくはこちらをご覧ください。

業者との交渉にあたっては、時には専門的知識も必要です。

交渉に慣れていない、法律的知識に自信がないと言う方は、業者との交渉は弁護士などに依頼することをお勧めします。

ご自身で貸金業者と交渉する場合、業者から「このくらいで和解ができないか」という提案をされることがあります。基本的には、業者側が損をする提案をすることはありません。本来、もっと取り戻せるはずの過払い金が大幅に減ってしまうと、やはり過払い金の請求は失敗と言えますから、業者の提案は慎重に判断する必要があります。

弁護士に依頼した場合、弁護士費用は必要となりますが、弁護士に依頼すると、過払い金の回収額がご自身でされるよりも結果として増額された金額となる可能性があります。

この増額された金額が、かかった弁護士費用よりも多い、というケースも少なくありません。

法律事務所によっては、得られた過払い金以上の弁護士費用は原則としてもらわないという事務所もあります。

そのような法律事務所を選ぶと、費用倒れを防ぐことができます。

過払い金返還請求の交渉の際の弁護士選びについて詳しくはこちらをご覧ください。

過払い金を取り戻す権利は時効にかかる!

過払い金を取り戻す権利は、2020年4月1日より前に最後の借入れ・返済をした場合には、その日から10年が経過すると、時効によって消滅します。

また、これに加えて、2020年4月1日以降に最後の借入れ・返済をした場合には、その取引に対する過払い金については、「債権者が権利を行使できることを知った時から5年」経過した場合も時効消滅します(民法改正のため)。

時効が成立すると、本当は過払い金が発生していた場合であっても、取り戻すことができずに請求は失敗することになります。

過払い金が発生している可能性がある場合には、早めに請求の手続を進める必要があることに注意してください。

【まとめ】過払い金の請求は、ケースによっては信用情報機関の事故情報(いわゆる「ブラックリスト」)に登録されるなどのデメリットがある

今回の記事のまとめは、次のとおりです。

- 次の場合には、過払い金の返還請求ができる可能性がある

- 2010年6月17日以前に借入れを開始した場合

- 借金を完済して10年以内の場合

- 過払い金返還請求をすると、次のデメリットがある

- 引き直し計算後、過払い金よりも借金の金額が多ければ、信用情報機関に債務整理をしたという事故情報が登録される

- 過払い金返還請求をしたクレジットカードは解約になる

- 生活保護受給者の方は、保護費の支給が停止される可能性がある

- 借金が家族に発覚するおそれがある

- ご自身で過払い金返還請求をすると、次の点で失敗する可能性がある

- 引き直し計算がうまくいかずに失敗する

- 貸金業者との交渉がうまくいかずに失敗する

アディーレ法律事務所では、借金が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定の成果がなかった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2024年5月時点。業者ごとに判断します)

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。