【図解あり】過払い金請求の仕組み・からくりとは?対象や計算方法対象や計算方法

過払い金とは、「利息制限法」という法律で定められた15~20%の上限金利を超えて支払った利息(支払いすぎた利息)のことです。

では、なぜ利息を支払いすぎる事態が起こったのでしょうか?

本ページで、過払い金が発生する仕組み・からくりや過払い金の対象、計算方法について見ていきましょう。

過払い金が発生する仕組み

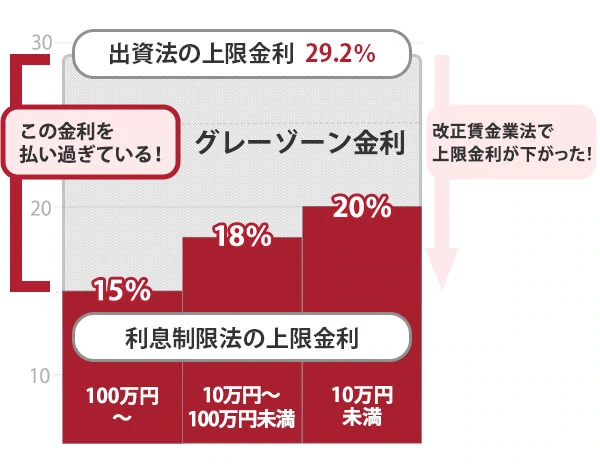

「利息制限法」という法律では、カード会社など「お金を貸す側」に対し、金額に応じ15~20%の範囲で金利を設定するよう定めています。

しかし過去には、利息制限法の上限を超えた利息を取っても、「出資法」という法律で定められた上限金利29.2%を超えなければ刑事罰が科せられない時期がありました。

そのため、多くのカード会社は、利息制限法と出資法の上限金利の間(グレーゾーン金利)の利率を設定し、違法に金利を取っていたのです。

これが過払い金(利息の支払いすぎ)が発生するからくりです。

支払いすぎた利息は請求できる

現在は、法律の改正によって、出資法の上限金利は20%に引き下げられ、グレーゾーン金利は撤廃されています。

そして、グレーゾーン金利によって違法に取られていた利息を「過払い金」としてカード会社に請求できるようになりました。

過払い金が発生する例

たとえば、カード会社から年利25%で100万円を借りて、利息を含めた120万円を返済したとします。

しかし、利息制限法の上限金利である15%に当てはめて計算した結果、110万円の支払いで十分ということがわかりました。

このとき、10万円の利息を支払いすぎているため、過払い金が発生しているということになります。

※金額は一例です。必ずしもこの金額になるとは限りません。

誰でも過払い金を請求できる?

過払い金を請求できる可能性があるのは、2010年6月17日以前に借入を開始した方(グレーゾーン金利を支払っていた可能性がある方)です(※)。

2010年6月18日以降は、法改正によってグレーゾーン金利の利息を取るカード会社がなくなったため、利息を支払いすぎることがなくなりました。

そのため、2010年6月18日以降の借入に過払い金が発生することはありません。

なお、2010年6月17日以前の借入でも、以下に当てはまる場合などは、過払い金を請求できないこともあります。

詳しくは以下のページをご覧ください。

※2010年6月18日以降も違法な金利で貸付を行っていたカード会社が一部存在します。そういったカード会社については2010年6月18日以降の貸付に対しても過払い金が発生している可能性があります。

過払い金の計算方法

過払い金の金額は、利息制限法を超えていくら支払ったか計算することでわかります。

具体的には、カード会社から取引履歴を取り寄せたうえで、利息制限法に基づく「引き直し計算」が必要です。

引き直し計算の大まかな流れ

まずは、取引履歴をもとに各取引の元金がいくら残っているかを正確に把握します。

つぎに、本来支払うべき利息を、利息制限法の上限金利(15%~20%)で再計算します。

そして、実際に支払った利息と、支払うべき利息の差額を算出します。

この差額が、過払い金です。

自分で計算できる?

引き直し計算は、正しい知識があればご自身でもできますが、以下のデメリットがあります。

また、そもそも正しい知識を身につけるのに時間がかかったり、難しいことを覚えたりするため、今から勉強して自分で計算するという方法はおすすめできません。

過払い金の計算を無料で行ってくれる法律事務所もあるため、弁護士に依頼するのがいいでしょう。

過払い金の仕組みに関するよくある質問

過払い金請求の仕組みやからくりについて、よく寄せられるご質問にお答えします。

過払い金は本当に戻ってきますか?

請求できる条件を満たしている場合、適切な手続をすれば過払い金は戻ってきます。

なお、手続には正確な計算やカード会社との交渉が必要になるため、弁護士などに依頼するのがおすすめです。

過払い金請求にデメリットやリスクはありますか?

過払い金請求のデメリットは以下のとおりです。

なお、事故情報が登録されるのは返済中の場合のみです。

完済したカード会社に過払い金を請求する場合、事故情報が登録されることはありません。

アディーレなら過払い金診断が無料!

アディーレであれば、完済したカード会社への過払い金請求は初期費用が0円で、もちろん計算にも費用はかかりません。

返済中のカード会社でも、無料の過払い金診断を利用できます。

過払い金請求には時効があるため、お早めにご相談ください!

お客様の声

こんなに簡単に過払い金請求できるなんてビックリしました

- 過払い金

- 40代

- 男性

説明などが丁寧で信頼してお任せできました

- 過払い金

- 50代

- 女性

プライバシーも守られ、終始安心してお任せできました

- 過払い金

- 60代

- 女性

このページの監修弁護士

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2010年弁護士登録。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。