「返済しても返済しても、借金が減らない…。生活が楽にならない…。」

返済しても借金が減らないと、日々の生活自体大変ですし、将来設計も立てにくくなってしまいます。

返済しているのに借金が減らないという方の場合、次の5つのうちどれかに当てはまっていることが少なくありません。

- 最低返済額しか返済できていない

- 金利が高い

- 返済のために別のところから借金をする「自転車操業」に陥っている

- リボ払いを利用している

- 返済が遅れて、「遅延損害金」が発生している

なかなか減らない借金から早く解放されるためには、家計を見直して返済額を増やす、債務整理で総支払額を減らすなどといった方法があります。

この記事を読んでわかること

- 借金が減らない5つの理由

- 減らない借金から解放される方法

ここを押さえればOK!

これらの状況を改善するためには、次の方法が有効です。まず、(1)借金の全体像を把握し家計を見直すこと。次に、(2)毎月の返済額を増やすこと。そして、(3)借り換えやおまとめローンを検討すること。最後に、(4)債務整理を行うことです。債務整理には任意整理、民事再生、自己破産の3つの方法があります。借金にお悩みの方には、最適な解決策を見つけるためにも弁護士へ相談することがおすすめです。

借金が減らない5つの理由

返済しているのになかなか借金が減らないのは、次の5つの理由が考えられます。

- 最低返済額しか返済できていない

- 金利が高い

- 返済のために別のところから借金をする「自転車操業」に陥っている

- リボ払いを利用している

- 返済が遅れて、「遅延損害金」が発生している

くわしく見ていきましょう。

(1)最低返済額しか返済できていない

カードローンには、通常、「毎月、最低でもいくら返済しなければならない」という額が決まっています。これを「最低返済額」といいます。

最低返済額さえ返せばいいと思われているかもしれませんが、最低返済額分しか返済していない状況が続くと借金の元本が減りません。そのため、返済期間が長くなり、結果的に総返済額も高額になってしまいます。

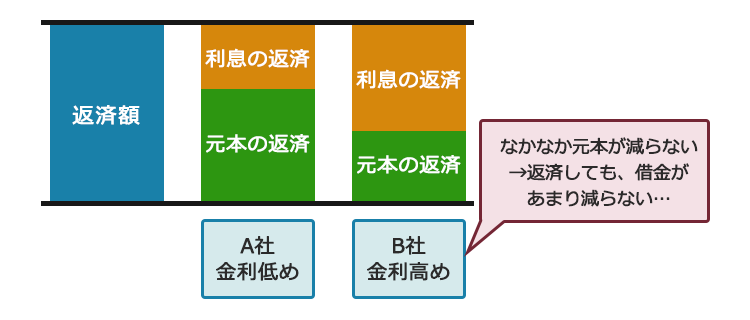

(2)金利が高い

利息の高いところから借金をしている場合にも、借金はなかなか減りません。

なぜなら、毎月同じ額を返済するとしても、金利の高いB社への返済の場合、金利の低いA社への返済の場合よりも利息の返済に充てられてしまう額が増えるかです。

つまり、借金の元本がなかなか減らず、借金を返しても返しても借金が減らない状況になってしまうのです。

(※A社、B社はいずれも仮称です)

(3)返済のために別のところから借金をする「自転車操業」に陥っている

借金が減らないという方の中には、返済のために別のところから借金をする「自転車操業」に陥っている方もいます。

【例】

(仮称)C社から40万円の借金をしている(仮称)Xさん。

C社の毎月の返済日は25日で、最低返済額は1万1000円です。

ついつい借入額を増やしているうちに最低返済額の返済もままならなくなり、

やむなくXさんは、C社の返済日を乗り切るために(仮称)D社からも借金を始めました。

このような、その場しのぎの借金と返済を繰り返している状況を「自転車操業」といいます。

借りた額と同じ額を返済しているだけでは、自転車操業からは抜け出せません。毎月毎月、利息が増えているからです。

(4)リボ払いを利用している

リボ払いを利用している方も、なかなか借金が減らないことが多いです。

リボ払いは毎月の返済額をほぼ一定に抑えることができる反面、少額しか返済していなければ、なかなか借金が減りません。

(5)返済が遅れて、「遅延損害金」が発生している

返済日を過ぎてしまうと、返済が遅れた日数分の「遅延損害金」(遅延利息などと呼ばれることもあります)が発生します。

遅延損害金は、利息よりも利率が高い(年20%程度)ことが多いです。

そのため、返済が遅れたことのある方の場合、いっそう借金が減りにくくなってしまいます。

減らない借金から解放される方法

減らない借金から解放される方法には、主に次のものがあります。

- 借金の全体像を把握し、家計を見直す

- 毎月の返済額を増やす

- 借り換えやおまとめローンを検討する

- 債務整理をする

それぞれについてご説明します。

(1)借金の全体像を把握し、家計を見直す

まずは何と言っても、借金の全体像を把握して家計を見直すことが肝心です。

毎月いくらまでなら返済に充てることができるのか、正確に把握する必要があるからです。

(1-1)借金の全体像の把握

今抱えている全ての借金について、次のように情報を整理します。

- 借入先

- それぞれの借金の残高

- 利息の利率

- 毎月の返済額

借入先は分かるが残高などが正確に分からないという場合には、それぞれの借入先に問い合わせたり、会員ページを確認するなどして把握しましょう。

(1-2)家計の見直し

次のように、支出と収入を整理してみましょう。

- 家賃、住宅ローン(管理費)

- 水道光熱費

- 食費

- 交通費

- 通信費

- 予備費(いざという時のため)

- その他、毎月固定でかかる費用

- 毎月確実に入ってくる金額

収入と支出の差額が、返済に充てることのできる金額ということになります。

支出を整理していると、節約できそうな項目が見つかるかもしれません。これ以上借金が増えないようにするためには、節約も大事になってきます。

(2)毎月の返済額を増やす

毎月の返済額を増やすことができれば、その分早く借金をなくすことができます。

毎月最低返済額しか返済していなくても、家計を見直すことで返済額を増やせそうだと分かった方もいるかもしれません。

借入に頼らないで済む範囲で、返済額を増やせないか検討しましょう。

(3)借り換えやおまとめローンを検討する

借り換えやおまとめローンによって、金利を下げられる可能性もあります。

- 借り換え:借り換え先からお金を借り、借りたお金で今契約しているカードローンを完済すること。今契約しているカードローンよりも金利の低いところで借り換えをすれば、総返済額を減らせる可能性があります。

- おまとめローン:おまとめ先から借金をし、おまとめ先からの借金で複数あった借入先に完済することで、借入先がおまとめ先の1社に一本化すること。今までの借入先よりもおまとめ先の金利が低ければ、総返済額を減らせる可能性があります。

※ 金融機関の審査を通らないなどの理由で、借り換えやおまとめローンを利用できないケースもありますのでご注意ください。

(4)債務整理をする

債務整理をすると、借金を減らせたり、毎月の支払額を減らせたりできる可能性があります。債務整理には次の3つの方法があります。

- 任意整理: カード会社やローン会社などと話し合って、将来分の利息をカットしてもらうなどし、借金を3年ほどで分割して支払っていくことを目指す方法

- 個人再生:裁判所の認可を得たうえで負債の額を5分の1程度まで減額してもらい、原則として3年ほどかけて返済していくという方法

- 自己破産:借金返済の見込みがなく、裁判所から免責許可決定が出れば、原則全ての負債を支払わなくてもよくなる方法

借金が払えなくなった場合、すぐに「自己破産」とのイメージもあるかもしれません。しかし、自己破産せずとも「任意整理」「民事再生」という手段で、借金を減らしたり、毎月の支配額を減らしたりできる可能性もあるのです。

ご自身にとって一番よい方法を選ぶために、まずは弁護士に相談してみることをおすすめします。

【まとめ】借金が減らない場合には、家計の見直しや債務整理がおすすめ

今回の記事のまとめは次のとおりです。

- 借金がなかなか減らない理由

- 最低返済額しか返済できていない

- 金利が高い

- 返済のために別のところから借金をする「自転車操業」に陥っている

- リボ払いを利用している

- 返済が遅れて、「遅延損害金」が発生している

- 減らない借金の負担を軽減する方法

- 借金の全体像を把握し、家計を見直す

- 毎月の返済額を増やす

- 借り換えやおまとめローンを検討する

- 債務整理をする

借金は、抱えているだけでもストレスなのではないでしょうか。

ましてや、毎月頑張って返済しても減らないとなると、一層大変なことと思います。

返済が大変になってしまった場合でも、債務整理をすれば返済の負担を軽減できる可能性があります。一人で抱え込まず、まずはご相談いただければと思います。

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいております。弁護士費用をあらかじめご用意いただく必要はありません(2025年3月時点)。

借金が苦しく債務整理に興味がある方は、債務整理を得意とするアディーレ法律事務所にご相談ください。