「あっちに返すためにこっちから借りて……。このままで大丈夫かな?」

このような、借りて返してを繰り返している状態を「自転車操業」といいます。

自転車操業の問題点は、いつまで経っても完済できない可能性があるというだけにとどまりません。

利息で支払うべき金額がどんどん増え、臨時出費など、ささいなことがきっかけで返済や生活が行き詰ってしまう危険性もあるのです。

早めに債務整理をすれば、早めに自転車操業から抜け出せる可能性があります。

この記事では、自転車操業とは何か、なぜ危険なのか、抜け出す方法などを解説します。

ここを押さえればOK!

この状態は、いつまでも借金が減らないだけでなく、利息の負担が増大し、臨時出費などで生活が破綻するリスクを常に抱えています。また、借入先が増えると、貸金業法で定められた「総量規制」に抵触したり、返済遅延などで信用情報に傷がついたりして、突然借り入れができなくなる可能性があり、生活は立ち行かなくなります。

この状況を放置すると、さらに悪質な闇金に手を出してしまう危険性もあります。

このような自転車操業から抜け出すには、複数の借金を一本化する「おまとめローン」を検討するか、「任意整理」「個人再生」「自己破産」といった債務整理を弁護士に相談することが有効です。特に債務整理は、借金の減額や支払猶予といった根本的な解決につながる可能性があります。

借金問題でお悩みの方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。

自転車操業は、借りて返しての繰り返し

自転車操業とは、借入れと返済を繰り返すことです。

たとえば、次のようなケースを想定してみましょう。

仮称Xさんは、生活費が不足する度に仮称A社から借入れをしていました。10万円を借りては、給料日に10万円を返し、またすぐにお金を借りる日々。今のところ返済が遅れたことはなく、特に問題はないと本人は認識しています。

このように借入れと返済を繰り返すことを「自転車操業」あるいは「まわし」といいます。

かろうじて返済はできていますが、もし途中で借りるのをやめたら、返済できなくなってしまいます。

ずっと借り続ける必要がある状態がペダルを漕ぎ続けないと倒れてしまう自転車のようだ、という理由で「自転車操業」と呼ばれています。

自転車操業が危険な4つの理由

それでは、自転車操業が危険な4つの理由をお伝えします。

(1)借金が減らないおそれがある

自転車操業の状態では、出費を減らすか収入を増やして、毎月の返済額を増やさない限り、いつまでも借金は減りません。

先ほどのケースでは、毎月10日に10万円を借りてから毎月25日に10万円を返済するまで10万円の借金を抱え続けることになります。

そのうえ、消費者金融でお金を借りれば利息を付けて返済しなければなりません。

借りた金額が多ければ多いほど利息の金額も高くなります。

100万円を15%の年利で借りた場合、元本返済分を考慮しなければ半年間の利息は7万5000円です。1ヶ月分の利息は、1万2500円です。

自転車操業状態を続けていると、毎月利息の分だけ借金がかさんでいくことになるのです。

(2)借金なしでは生活が成り立たなくなる

自転車操業の状態で急に収入が減ると、その分借入額が増えてしまいます。それでもなお自転車操業の状態が続くと、借金なしでは生活が成り立たなくなる可能性があります。

先ほどのケースで、次のような後日談があったとします。

Xさんは勤務先の残業が減ってしまったため、給与が減りました。給与からは返すお金を捻出できなくなり、返済に充てる2万円を仮称B社からの借入れで補うようになりました。

給与が減った後の生活

10日 10万円を借りる<借金総額10万円>

25日 給与+2万円を借りる⇒10万円を返す<借金総額2万円>

10日 12万円を借りる⇒2万円を返す<借金総額10万円>

25日 給与+2万円を借りる⇒10万円を返す<借金総額2万円>

借金がゼロになることはなく、常に何かしら借金を抱えていることになります。

生活は、ますます綱渡りの状態になるでしょう。

(3)急に借入れできなくなる可能性がある

本人の信用状況の悪化による利用停止など何らかの事情で、急に借入れできなくなるかもしれません。

そうなると、生活はたちまち立ち行かなくなります。

先ほどのケースで、次のような後日談があったとしましょう。

Xさんは借金のストレスからお金の使い方が荒くなってしまい、気が付いたときには毎月15万円を借り入れるようになっていました。毎月10万円のリボ払いで返済していたため、消費者金融から督促の連絡が来ることはありません。本人はなんとかなっていると思っていました。しかし、それからしばらくして急に借り入れることができなくなってしまったのです。

10日 15万円を借りる

25日 給与+7万円を借りる⇒15万円を返す

10日 22万円を借りる

25日 給与+7万円を借りる⇒15万円を返す

【急に借入れができなくなる】

生活費を借入れで補おうと考えていたのにお金を借りることができないので、借り入れる予定だった金額分生活費が足りなくなります。

急に借入れできなくなるケースとしては、次のような事情が考えられます。

- 貸金業法に定められた「総量規制」※に抵触した場合

- 限度額を減額された場合

- 返済が遅れた場合

それぞれについて説明します。

(3-1)返済が遅れた場合

自転車の車輪が回るように、毎回同じサイクルで借金を返済できるとは限りません。

病気で思うように働けない日があるでしょうし、どうしても欲しい商品があることもあるでしょう。思わぬ出費があると、返済に回すはずのお金が足りなくなる可能性があります。

その結果、返済が遅れてしまうと、その金融機関から次の借入れを断られるかもしれません。

さらに、返済が遅れると、貸金業者からは一括で残金を返済して欲しいと求められます。

借入れで補っていた余裕のない状態では、一括で返済できるはずありません。しかも、返済が2~3ヶ月滞ってしまうと、通常、信用情報に滞納したという事故情報(いわゆるブラックリスト)が載ってしまいます。

そのため、新たな金融機関に融資を求めることもできません。

1つの金融機関から借入れができなくなると、連鎖的にほかの金融機関への返済の遅れが生じかねません。そうなると、歯車が狂い、自転車操業は成り立たなくなります。

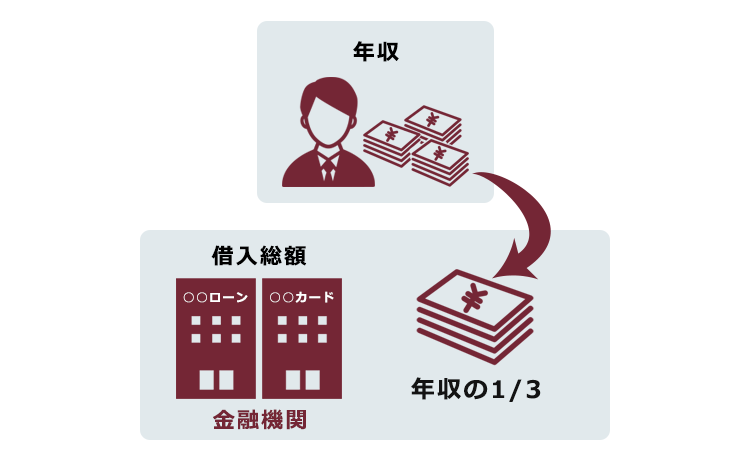

(3-2)総量規制に抵触した場合

返しきれない借金を抱える人がこれ以上増えないよう、貸金業者には「総量規制」が課されています。

総量規制とは、「貸金業者は原則として利用者の税込年収の3分の1を超える金額を貸し付けてはならない」という規制のことです。

たとえば、年収が300万円の人であれば100万円までしか借り入れることができません。

1社からの借入金額ではなく、すべての貸金業者からの借入金額の合計が対象となります。

自転車操業を続けていると、最終的に借入金額の合計が膨らみ、総量規制でこれ以上借りられなくなる可能性が高いといえます。

なお、銀行のカードローンに総量規制の適用はありませんが、総量規制に準じた自主規制を行っているケースもあるので、やはり突然借りられなくなる可能性はあります。

参考:貸金業法のキホン|金融庁

(3-3)限度額を減額された場合

カードローンでは、契約の際に限度額が設定され、その範囲内で借入れ・返済を繰り返します。しかし、その限度額がその後もずっと維持されるとは限りません。

クレジットカード会社が定期的に行っている審査によって、限度額が下がる可能性があります。

たとえば次のような事情によって、限度額が下がることがあります。

- 借金の返済が遅れている

- 収入が減少した

- キャッシングを多用している

- 新規カードの複数申し込んでいる

限度額を減額されると、予定していた金額を借り入れることができません。

(4)返済不能になるリスクが高まる

これまでみてきたように、自転車操業は慢性的に多重債務を抱えている状態です。急な収入減や資金需要によって、一度でも返済用の資金を用意できなくなれば、複数の借入先で連鎖的に返済不能に陥る危険性があります。

すなわち、自転車操業を続けている状態では、いつ返済不能になってもおかしくないということです。

通常、自転車操業をする場合、複数の金融機関からお金を借り入れます。

深刻なケースでは、返済して空いた枠でお金を借りて、別のところに返済します。

こんな状態では自転車操業から抜け出して生活の再建をすることは難しいといえます。

また、こうなると、返済日の管理が難しくなり、返済が遅れてしまうかもしれません。

返済不能の方を狙う「ヤミ金」に注意

一般的に借金の総額や借入先が増えると、新しくカードローンなどを申し込んでも審査に通りにくくなります。その結果、ヤミ金に手を出してしまう人が少なくありません。

しかし、ヤミ金は一度手を出すと簡単には抜け出すことができません。

ヤミ金に手を出した結果、次のような被害に遭う可能性があります。

- 自宅に「お金を返せ」など張り紙をされる

- 「夜道に気を付けろ」などと脅される

- 深夜・早朝に取り立て屋が自宅を訪問して大声で騒ぐ

- 大量の出前を発注される

- 自分名義の通帳を渡すように求められ、犯罪に荷担することになる

自転車操業で悩んでもヤミ金には絶対に手を出さず、弁護士に相談しましょう。

自転車操業から抜け出す2つの方法

自転車操業を脱出する方法には、主に次の2つがあります。

- おまとめローンを検討する

- 債務整理をする

それぞれについて説明します。

(1)おまとめローンを検討する

1つめの方法が、おまとめローンの検討です。

おまとめローンとは、複数の業者からの借金を借り換えによって一本化できるローン商品です。

おまとめローンには、次のようなメリットがあります。

- 返済先を1社にまとめることで、返済先の管理が楽になる

- 利息を減らせる可能性がある(※)

※おまとめ先の利率が今よりも低いのか、慎重に確認する必要があります。

また、おまとめローンで一旦は利率が下がっても、返済期間が長引けば、結局総支払額が増えてしまうリスクはあります。また、おまとめローンも借り入れには変わりはありません。

おまとめローンの利用は、収入の範囲内から返済できる見込みが高い場合に行うようにしましょう。

※なお、すでに信用情報に事故情報が載っている場合などは、おまとめローンの審査に通らない可能性があります。

(2)債務整理をする

2つ目の方法が、債務整理です。

債務整理では、毎月の支払額を減らしたり、無くしたりできる可能性があります。

債務整理には、主に次の3種類があります。

- 任意整理

支払い過ぎた利息がないか確認

→毎月の返済額を減らしたり、将来発生するはずだった利息をゼロにできないか、債権者と交渉

なお、2006年より前から借金を返済し続けている場合には、過払い金請求によって、借金を減額したうえで、手元に戻ってくるお金があるかもしれません。

- 個人再生

負債を返済できなくなってしまうおそれがある場合に

→裁判所の認可を得て、一定に減額された負債(※)を原則3年間で分割払

一定の条件を満たせば住宅ローンの残った自宅を手放さずに済む可能性あり

※減額の度合いは所持している財産の価額や負債の総額などで異なる

- 自己破産

財産や収入からは負債を返済できない場合に

→裁判所から、原則全ての負債について返済を免除してもらうことを目指す

※どの債務整理でも、税金など一定の支払義務は減らしたり無くしたりできません。

自転車操業は、返済が行き詰ってしまう時期を先送りにしているだけにすぎません。毎月の返済額を増やして、自転車操業から抜け出せる見込みがない場合には、早めに債務整理をすることがおすすめです。

まずは、お気軽に弁護士にご相談ください。

【まとめ】自転車操業は、突然行き詰ってしまう危険性あり!

借りて返してを繰り返している状態だと、自分の力では抜け出せないことも少なくありません。

借金問題については、1人で悩まず、早めに弁護士に相談する事をお勧めします。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。(2025年8月時点)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。