「任意整理をしたら、クレジットカードは使えなくなる?いつからまたクレジットカードを使えるんだろう?」

任意整理を行うと、一定期間はその情報が信用情報機関に登録され(いわゆる「信用ブラック」)、情報が消えるまでクレジットカードの作成やローンの利用が困難になります。

また、一定期間が経って情報が消えるとしても、クレジットカードやローンの利用を再開したいときには注意点があります。

この記事では、次のことについて弁護士が説明します。

- 任意整理と信用情報機関への事故情報の登録

- 信用情報機関への事故情報の登録期間

- 事故情報が消えた後、クレジットカードやローンを利用する際の注意点 など

「任意整理をしたらブラックリスト(事故情報)に載る」とは?

任意整理とは、今ある負債について、これまでに支払い過ぎた利息がないかなどを確認した上で、残った負債について、支払の負担減(将来利息のカットや数年間の分割など)を目指して個々の債権者と交渉する手続です。

「任意整理をしたらブラックリストに載る」「信用ブラックになる」などと聞いたことがあるかもしれません。

この点、金融機関が「ブラックリスト」という名前の名簿を作っているわけではありません。

俗に「ブラックリストに載る」や「信用ブラック」などと言っているのは、信用情報機関に、いわゆる事故情報が登録されている状態です。

個人がクレジットカードやローンを申し込んだ際の情報や、契約内容・利用状況などについての情報を「信用情報」といいます。

信用情報を管理しているのが信用情報機関です。

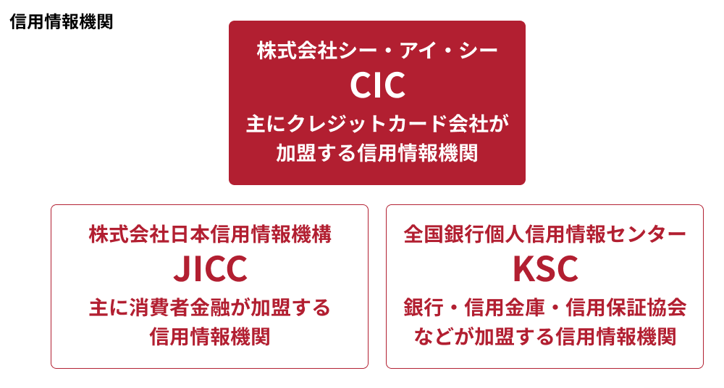

現在、主に次の3つの信用情報機関があります。

そして、信用情報の中でも、滞納や債務整理をしたことなど当初の契約どおりの支払ができていないという情報を、いわゆる「事故情報」と呼ぶことがあります。

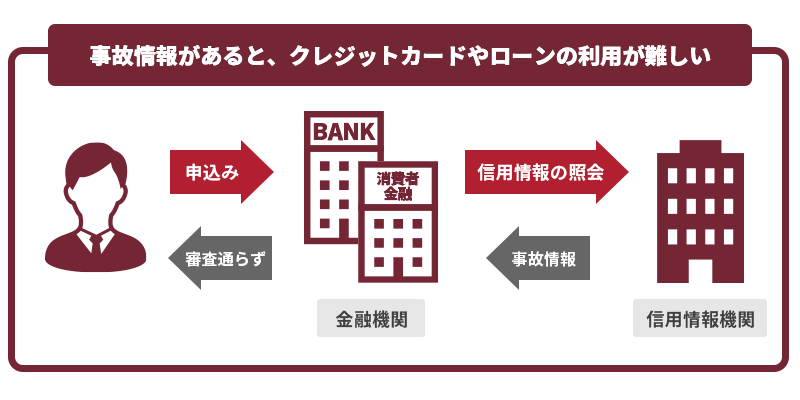

カード会社や貸金業者などは、クレジットカードの契約やローンの申込みを受けると、与信審査の参考資料として信用情報機関に登録された信用情報を確認します。

その際、事故情報が信用情報機関に登録されていると、クレジットカードやローンなどの与信審査が原則通らなくなってしまうのです。

今使っているクレジットカードは、任意整理をすると使えなくなりますか?

お使いのクレジットカード会社との間で任意整理をすると、通常は強制解約されて使えなくなります。任意整理をしなかったクレジットカードは、カード会社にもよりますが、必ずしもすぐに使えなくなるとは限りません。ただし、クレジットカードの更新時期などに信用情報を確認されて更新の審査に通らず、いずれ使えなくなる可能性があります。

信用情報機関の任意整理の情報は、一定期間経過で消える

信用情報機関の事故情報は、いつまでも登録され続けるわけではなく、一定期間が経過すると消えます。

任意整理の場合、長くても

完済してから5年程度

で事故情報が消されることとされています。

信用情報機関ごとの、任意整理の場合の事故情報の扱いは次の表のとおりです。

※2022 年11月時点の情報です。情報は、随時更新、修正される可能性があります。

| 信用情報機関 | 任意整理をすると登録される主な情報 | いつまで載るか |

|---|---|---|

| CIC |

| 契約期間中+契約終了後5年以内 |

| JICC 【貸金業者からの借入・キャッシングの契約】 |

| 【契約日または貸付日が2019年9月30日以前】 ⇒発生日から5年以内 【契約日または貸付日が2019年10月1日以降】 ⇒契約継続中+契約終了後(完済後など)から5年以内 |

| JICC 【クレジットや金融機関等の契約】 |

| 【契約日または貸付日が2019年9月30日以前】 ⇒発生日から5年以内 【契約日または貸付日が2019年10月1日以降】 ⇒契約継続中+契約終了後(完済後など)から5年以内 |

| KSC(全国銀行協会) | 任意整理をしたという事実の登録はない | ― |

信用情報機関に登録される信用情報と登録期間について詳しくはこちらの記事をご確認ください。

また、各信用情報機関は、それぞれ情報を共有していますので、上記の信用情報機関に登録された事故情報は、他の信用情報機関も確認する可能性があります。

信用情報機関の情報共有について詳しくはこちらの記事をご確認ください。

完済から5年経って、クレジットカードやローンを利用したい際の注意点

「任意整理をしても、支払い終えてからだいたい5年たつと、またクレジットカードを作れる?」と思われるかもしれません。

事故情報が消えたとしても、再度の申込みの際には注意が必要です。

それでは、完済から5年ほど経ってから、クレジットカードの契約やローンの利用を再開したい際の注意点を説明します。

(1)任意整理を行った金融機関やグループ会社では審査を通らない場合も

信用情報機関の事故情報が消えたとしても、任意整理の際に手続対象とした金融機関やグループ会社の中では「この人は以前任意整理をした」という情報が残っている可能性があります(いわゆる「社内ブラック」)。

そうすると、「この人は約束どおりに返済してもらえない可能性がある」と警戒し、新規の取引を断られる可能性があります。

そのため、任意整理の際に手続の対象とした金融機関やグループ会社は、新たにクレジットカードを作ったり、ローンを組んだりしたい時には避けることが無難です。

(2)クレジットヒストリーが全くないと、審査を通りにくいことも

クレジットヒストリーとは、信用情報機関に登録された、クレジットカードやローンの利用履歴のことです。

事故情報が一定期間の後に抹消された人は、その期間はクレジットヒストリーが全くない状態になります(俗に「ホワイト」といいます)。

クレジットヒストリーが全くないと「過去に事故情報が登録されていたのではないか」と審査の際に疑われクレジットカードやローンの審査が、やや通りにくいといわれています。

もっとも、生まれてから一度もクレジットカードなどを利用したことがない人であっても、クレジットヒストリーは全くありません(俗に「スーパーホワイト」といいます)。

信用情報の状態は、スーパーホワイトもホワイトも同じなので、金融機関は信用情報を見ただけでは事故があったか分かりません。

そのため、ホワイトだからと言って必ず審査に落ちるというわけではありません。

(3)事故情報が本当に消えているか、信用情報を照会するのがおすすめ

「支払い終わってから大体5年くらい経ったから、もう大丈夫だろう」と安易にクレジットカードやローンの申込みをしても、実はまだ事故情報が残っていて審査を通らないという懸念があります。

事故情報が残っている状況でやみくもに複数社に審査を申し込んでは、審査落ちの回数が増えて信用情報機関に登録され、のちの審査で不利に働くリスクがあります。

本当に事故情報が消えているか、前もって、信用情報機関に照会を行うことがおすすめです。

信用情報機関への情報開示請求について詳しくはこちらの記事をご確認ください。

任意整理後にクレジットカードやローンを利用して問題ない?

ここまでは任意整理後にクレジットカードやローンを利用する際のポイントを説明してきました。

しかし、「そもそも利用していいのか?」も慎重に検討する必要があります。

任意整理を行ったのは、それまでに抱えた借入れの返済負担を減らすためです。

「本当にきちんと支払えるのか」を深く考えず、安易にクレジットカードやローンを利用した結果任意整理に至った人も少なくありません。

事故情報がなくなったからといって気軽に利用を再開して、再び債務整理が必要な状況になってしまっては本末転倒です。

任意整理後にクレジットカードやローンを利用したいと思った場合には、自分の家計の状況で無理なく支払っていけるかどうかを慎重に検討してください。

【まとめ】任意整理の事故情報の登録期間は最長でも完済から約5年で消える

今回の記事のまとめは次のとおりです。

- 任意整理を行うと、一定期間(完済から5年程度)事故情報が信用情報機関に登録される(俗にいう「ブラックリスト」)。この期間はクレジットカードの契約やローンの利用が困難。

- 事故情報が抹消されてからも、任意整理の対象とした金融機関やグループ会社でのクレジットカードやローンの利用が困難な場合もある。また、事故情報が消されてクレジットヒストリーがない状態になると、審査をやや通りにくい場合もある。本当に事故情報が消えているかを、申込みの前に信用情報機関に照会するのがおすすめ。

- 事故情報がなくなったからといって安易にクレジットカードやローンの利用を再開しては、再び債務整理が必要な事態になりかねない。本当に支払っていけるのか、家計と照らし合わせて慎重に検討する。

アディーレ法律事務所では、任意整理をご依頼いただいたのに所定のメリットがなかった場合、当該手続にあたってアディーレ法律事務所に、お支払いいただいた弁護士費用を原則として全額ご返金しております(2022年12月時点)。

任意整理でお悩みの方は、任意整理を得意とするアディーレ法律事務所にご相談ください。