「自己破産って、手続きを始めてしまってからでも取り消すことはできる?」

一度自己破産を申立てたけれども、「思わぬ大きな財産が入った」などという理由で、途中で自己破産を辞めたいと思う方もいます。自己破産の手続きを途中でやめられるかどうか(取消しできるかどうか)は、手続きがどの段階にあるかで異なります。

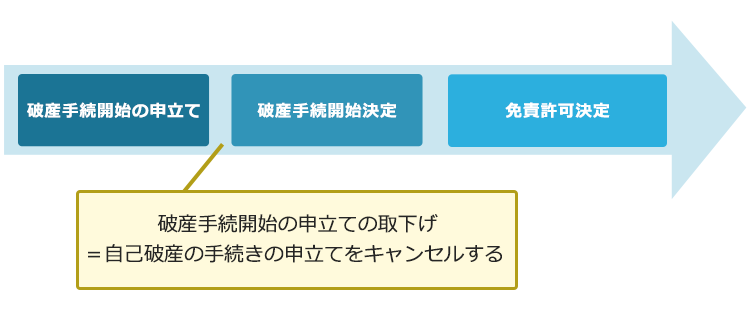

そもそも裁判所に自己破産を申立てていなければ、自由に自己破産を取りやめることができます。

また、裁判所に自己破産を申立てた後でも、まだ「破産手続開始決定」が出ていなければ「破産手続開始の申立ての取下げ」によって取り消すことができます。

一方、裁判所が「破産手続開始決定」を出した後は、基本的に取消しは困難です。

この記事では、次のことについて、弁護士が解説します。

- 自己破産の取消しが可能なケースはあること

- 自己破産の取消しが可能なタイミング

- 「破産手続開始の申立ての取下げ」にかかる費用

- 破産手続開始の申立ての取下げをした場合の「ブラックリスト」

- 自己破産以外にも、借金返済の負担を軽減するための方法があること

ここを押さえればOK!

一方、裁判所が「破産手続開始決定」を出した後は、基本的に取消しは困難です。

破産手続開始の申立てを取り下げた場合、信用情報には破産手続開始の申立てが登録される可能性がありますが、申立てを取下げた後は当該情報は削除されます。ただし、すでに延滞情報が信用情報に登録されている場合は、取下げても延滞情報は残りますので注意が必要です。

重要なことは、自己破産の手続きを進める前に、破産の必要性や他の方法で返済の負担を軽減できないかをしっかり検討することです。 任意整理や個人再生といった債務整理の方法もありますので、債務整理を得意とする弁護士に相談してご自身の状況にとって最適な方法を選ぶようにしましょう。

債務整理に関するご相談は何度でも無料!

自己破産の取消し(キャンセル)は可能

自己破産の申立てをした後でも、なんらかの理由で自己破産を取消したいと思った場合、タイミングによっては、「破産手続開始の申立ての取下げ」をすることにより破産申立てをキャンセルできる場合があります。

自身で破産手続を行っている場合には、直接裁判所に破産手続開始の申立ての取下げを申し出る必要があります。

弁護士を通じて破産手続を行っている場合は、弁護士に相談をすることになります。

自己破産取消し(申立ての取下げ)が可能なタイミング

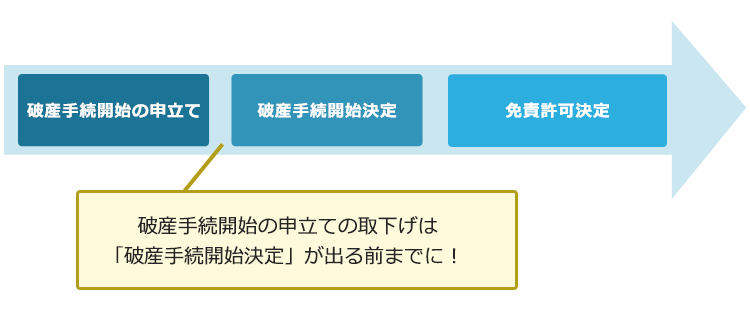

裁判所が破産手続開始決定を出す前は、原則として自由に破産手続開始の申立ての取下げをすることができます。

しかし、裁判所が破産手続開始決定を出した後は、破産手続開始の申立ての取下げはできなくなってしまうので注意が必要です(破産法29条)。

破産手続開始の申立てをした後、破産手続開始決定が出るまでの時間は、事案により異なりますが、当日に開始決定が出ることもあれば、週単位・月単位で時間がかかることもあります。

いずれにせよ、すぐに開始決定がでてしまうこともありえるので、自己破産の取消しを決断したら、すぐに取下げの手続きを取ることが重要です。

自己破産の手続きには書類の準備などである程度の期間が必要となるため、焦って自己破産の申立てをしてしまうケースがあります。

しかし、自己破産を取消したいと思ってもタイミングを逃すと、次のようなデメリットがあります。

- 破産手続開始の申立ての取下げができなくなくなってしまう可能性がある

- 自己破産のための所定の費用がかかってしまう

そのため、本当に自己破産の手続きを進めてよいのか、よく検討してから破産手続開始の申立てを行う必要があります。

なお、破産手続開始決定の前であっても、例外的に、次のような場合には裁判所の許可がないと破産手続開始の申立ての取下げができない場合があります(破産法29条第2文)。

- 差押えの中止命令など、一定の命令・処分がなされている

※詳しくは自己破産を取り扱っている弁護士にご相談ください。

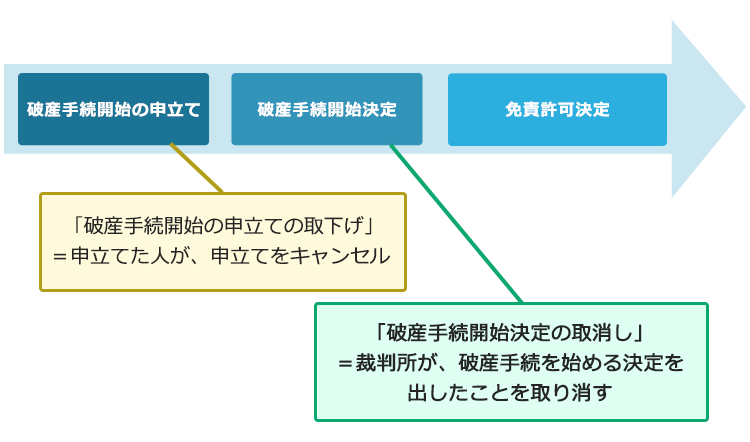

「破産手続開始決定の取消し」と、「破産手続開始の申立ての取下げ」はどう違う?

「自己破産の取消し」というのは法的用語ではありませんが、一般的には、次のどちらか、または両方の意味で使われることが多いです。

- 破産手続開始決定の取消し:裁判所が行う

- 破産手続開始の申立ての取下げ:申立てた本人が行う

どちらであっても、自己破産の手続きが途中で終わる点では共通しているのですが、法的な意味が異なりますので、ここでご説明します。

【破産手続開始決定の取消し】

「破産手続開始決定の取消し」は、裁判所が開始決定を出した後に、即時抗告(※)を経て、裁判所が、破産手続開始決定を取り消すことをいいます(破産法33条)。

※即時抗告…裁判所の決定に不服があると申立てること

破産手続を開始するための要件が満たされていない(例:支払不能でない)等と判断される場合は「裁判所が」自己破産開始決定を取り消す決定をします(このような取消し決定が出ることは滅多にありません)。

裁判所で自己破産の手続きを始めるための要件について、詳しくはこちらをご覧ください。

破産手続開始決定の取消しは裁判所が行うものなので、破産手続開始決定を受けた人が自由に取り消すことはできません。

【破産手続開始の申立ての取り下げ】

破産開始決定が出る前に、申立てした人が、申立てを取り消す(取り下げる)ことです。

「破産開始決定が出る前まで」は、原則として自由に申立てを取り下げることができます。

このように、破産開始決定が一旦出てしまうと、滅多なことがない限り自己破産の取消しはできなくなりますので、自己破産の取消しをするタイミングに気を付けましょう。

破産手続開始の申立ての取下げに費用はかかる?

破産手続開始の申立ての取下げをした場合、追加で費用がかかることはあるのか、着手金や裁判所への費用などは戻ってくるのかを説明します。

【裁判所へ支払う費用】

破産手続開始の申立ての取下げをすること自体には、裁判所に支払う追加の費用は発生しません。

【弁護士や司法書士に支払う費用】

弁護士や司法書士へ支払っている着手金などの弁護士費用がどの程度返金されるのか、または全く返金されないのかは、個々の事案によって異なります。

まずは依頼している弁護士や司法書士に確認・相談しましょう。

破産手続開始の申立ての取下げの場合、「ブラックリスト」はどうなる?

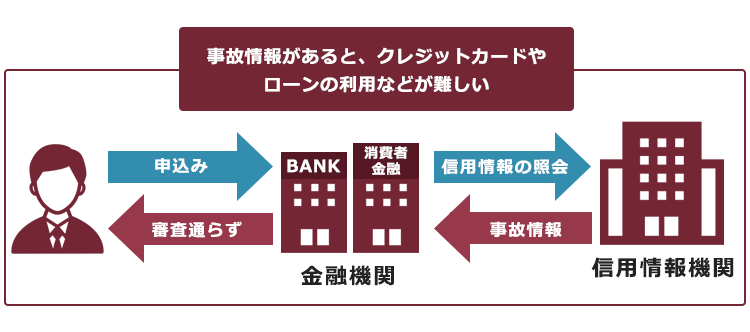

信用情報に破産をしたなどの事故情報が載ることを、俗に「ブラックリスト」に載るといいます。

「ブラックリスト」とは?

金融機関が「ブラックリスト」という名前の名簿を作っているわけではありません。

クレジットカードやローンの申込みや契約、支払状況などの情報である「信用情報」を管理している「信用情報機関」という組織があります。

信用情報の中でも、自己破産などで当初の契約どおりの支払ができていないという情報を「事故情報」と呼びます。

事故情報が信用情報に登録されていることを、俗に「ブラックリストに載っている」と呼びます。

事故情報は一定期間(※事故情報の種類や信用情報機関によって異なります)信用情報機関に登録されますが、その間は次のようなことが基本的にできなくなります。

- クレジットカードの新規作成や更新

- ローンの新規契約

- 第三者の保証人になること

これらの申込みを受けた金融機関は、申込者の支払能力のために信用情報を確認します。その際事故情報があると、「支払ってもらえないおそれがある」と判断され、審査を通らなくなってしまうのです。

事故情報がどのような場合に登録されるのか、登録される期間はどのくらいかについて、詳しくはこちらをご覧ください。破産手続開始の申立ての取下げをした場合、信用情報の取扱いは、次の2通りです。

- 破産手続開始の申立てをした事実がそもそも載らない

- 破産手続開始の申立てにより一旦は「破産手続開始の申立てをした事実」が信用情報に載るが、破産手続開始の申立ての取下げ後、当該事実は削除される

どちらの扱いになるのかは、次のように、債権者(お金を貸している側)である金融機関がどこの信用情報機関に加盟しているかによって異なります。

※信用情報機関に加盟していない個人からの借入れしかない場合は、信用情報は関係ありません。

また、一定の事故情報はCIC、JICC、KSCという信用情報機関にて共有されています。

【自己破産に関し登録される内容・期間】

| 信用情報機関(※) | 自己破産に関し登録される内容 | 破産申立て・取り下げの扱い |

|---|---|---|

| CIC(株式会社シー・アイ・シー) | 破産開始決定・免責の有無 | 破産申立てだけでは登録されない(申立て取下げしたら、破産に関しては信用情報が登録されないままとなる) |

| JICC(株式会社日本信用情報機構) | 破産手続開始申立ての有無 | 破産手続開始の申立てをすると一旦はその旨が信用情報に登録されるが、申立て取下げを加盟会社が登録すると、当該記載は削除される |

| KSC(全国銀行協会) | 破産手続開始決定の有無 | 破産申立てだけでは登録されない |

※CIC:主にクレジットカード会社が加盟する信用情報機関

JICC:主に消費者金融が加盟する信用情報機関

KSC:銀行や信用金庫、信用保証協会などが加盟する信用情報機関

借入れをする金融機関によって、どこの信用情報機関に登録されるかは異なります。

CIC、JICC、KSCの3つの信用情報機関に問い合わせると、どの金融機関からの借入れがどの信用情報機関に登録されているか確認できます。

参考:登録内容と登録期間|信用情報機関 株式会社 日本信用情報機構(JICC)

参考:センターの概要|一般社団法人 全国銀行協会

参考:加盟会員検索|信用情報機関 株式会社 日本信用情報機構(JICC)

参考:全国銀行個人信用情報センターのご案内|一般社団法人 全国銀行協会

破産手続開始の申立ての取下げをしても延滞に関する信用情報は残る

ただし、破産手続開始の申立ての取下げをしても、すでに金融機関からの借金の返済を61日以上または3ヶ月以上延滞している場合には注意が必要です(通常、自己破産の準備を始める段階で全ての債権者への返済をストップしますので、これらの期間の延滞が起きていることがほとんどです)。

この場合、延滞についての事故情報が既に信用情報に登録されている可能性があり、自己破産の取消しをしても延滞情報が取り消されるわけではないからです。

延滞情報を削除するためには、基本的には

- 自力で完済するか、

- 任意整理や個人再生等を完遂するかなどをして、

金融機関からの借金をなくした時点から一定の期間(5年など)を経る必要がありますので、注意しましょう。

自己破産以外にも、借金返済の負担を減らすための方法はある!

自己破産を含む債務整理は、今後の生活を大きく左右する手続きです。

自己破産の手続きを始めてから取消したいと思った場合には、次の3つの選択肢があります。

- そのまま自己破産を進める

- その他の返済の負担を減らすための方法(債務整理:後述する任意整理・個人再生など)を選ぶ

- 債務整理をしないで返済するためのプランを考える

どれを選ぶのかは、慎重に検討する必要があります。

それでは、任意整理と個人再生についてご説明します。

自力で借金を完済できるかどうかの判断方法について、詳しくはこちらをご覧ください。

任意整理と個人再生とは?

- 任意整理:

まず、利息制限法の上限金利(15~20%)に金利を引き下げて再計算(引き直し計算)します。

残った債務につき、と今後発生するはずだった利息をカットできないか・返済期間を長期化することで毎月の返済額を減らせないかなどと個々の債権者と交渉します。

債権者との話合いがまとまれば、これに従って返済をしていきます。

基本的に裁判所を通す必要はないため、個人再生と比較すると手続きの自由度は高い(※)のですが、個人再生と比べると、負債の減額幅は小さいことが多いです。

※確実に支払っていける見込みがあれば、住宅ローンや車のローン、迷惑を掛けたくない保証人がいる借金などを任意整理の対象外とし、それ以外の借金について負担減を図るなどの柔軟な対処が可能です(一部の債権者を手続きから除外すると、返済が滞ってしまうところがある場合には、このような柔軟な選択ができないことがあります)。

- 個人再生:

「個人再生」とは、返済が困難な方が、裁判所から認可をえた上で、基本的に減額された負債(※)を、原則3年間で分割して返済していくという手続きです。

※保有している資産の額が負債額より多い方などの場合は、減額されない場合もあります。借金の額や保有している資産の額などによって異なりますが、通常は、任意整理よりも大幅に負債が減額されることが多いです(税金など減額されない負債が一部あります)。

詳しくは、こちらの記事もご確認ください。

【まとめ】自己破産の取り消しは「破産手続き開始決定」が出る前であれば可能!取り消し希望の場合は弁護士に相談を

今回の記事のまとめは次のとおりです。

- 裁判所に自己破産の申立てをした後でも、「破産手続開始決定」が出る前までであれば、「破産手続開始の申立ての取下げ」によって自己破産を取り消すことができる。

- 破産手続開始の申立ての取下げをした場合にかかる費用については、次のようになる。

- 裁判所:追加の費用は特になし

- 自己破産を依頼した弁護士など:事案により異なる。依頼先に要確認

- 破産手続開始の申立ての取下げをした場合、自己破産について信用情報に登録されるのか(いわゆる「ブラックリスト」)は信用情報機関ごとに異なる。

- 「破産手続開始の申立て」の時点では事故情報を登録しない信用情報機関(CIC、KSC)…何ら変化なし

- 「破産手続開始の申立て」の時点で事故情報を登録する信用情報機関(JICC)…破産手続開始の申立ての取下げ後、事故情報を削除

もっとも、自己破産の準備を進める段階で2~3ヶ月の延滞になっているのが通常なので、延滞の事故情報はそのまま一定期間登録される。

- 自己破産の手続きを取り消すことができるのは、基本的には破産手続開始決定が出る前まで。そのため、自己破産の手続きを進めてよいのか、他の方法で返済の負担を減らせないかなど、慎重な検討が必要。

アディーレ法律事務所では、債務整理手続きを取り扱っております。ご依頼いただいた所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

また、債務整理の過程で、過払い金の発生がわかることがあります。アディーレ法律事務所では、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2022年8月時点)。

自己破産でよいのか、他の方法で返済の負担を減らせないかについてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。