「借金の返済が苦しくて、つい滞納しがちに……強制執行されたらどうしよう?」

借金を滞納すると、いずれ、強制執行により給料や預金などの財産を差し押さえられるおそれがあります。

もしも、今まさに借金の返済が苦しいという方は、強制執行をされるより前に、早めに借金問題に対処されることをお勧めします。

この記事を読んでわかること

- 強制執行の概要

- 強制執行に必要な『債務名義』

- 差し押さえられる財産の種類

- 財産を差し押さえられた時の対処法

ここを押さえればOK!

まず差押えにより債務者の財産処分を制限し、その後裁判所が財産を処分します。

差押え可能な財産には、不動産、自動車、預金、給与、動産などがあります。ただし、生活に不可欠な物や公的年金などは差押禁止財産とされています。

給与の差押えは原則として手取り額の4分の1までです。預金は上限なく差し押さえられる可能性があります。

強制執行を回避するには、個人再生や自己破産などの債務整理を検討する必要があります。借金返済に苦しむ場合は、弁護士に相談して適切な対応を取ることをお勧めします。

債務整理についてお悩みの方は、アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

借金滞納による強制執行とは?

「借金を滞納したら、強制執行をされて財産が差し押さえられる」

そんな話を聞いたことがある方もいらっしゃるでしょう。

そもそも『強制執行』とは何か、借金を滞納した場合の例でご説明します。

強制執行とは、公権力が、借主等の債務者の財産を強制的にお金に換えて、貸主等の債権者に分配し、債権者の債権を回収する手続のことです。

借金の借主が貸主にお金を返さなかったとしても、貸主は借主の財産を勝手に処分・換金などして貸したお金(債権)を回収することはできません。

債務者の財産から強制的に債権を回収することができるのは、あくまでも「公権力」、具体的には裁判所なのです。

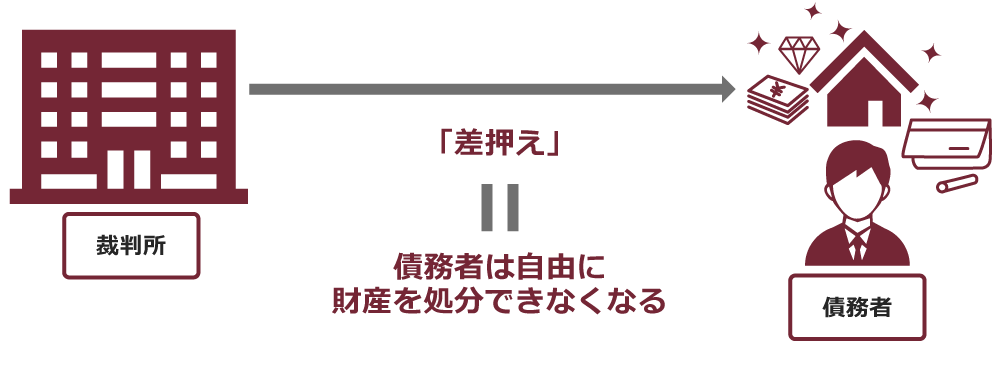

ところで、債務者の財産について強制執行をしようとしても、債務者が財産を処分してしまうとその財産を換価することができなくなってしまいます。

そこで、債務者の財産について強制執行をするために、まず、債務者が自由に財産を処分できなくする必要があります。その手続が「差押え」です。

財産が差し押さえられると、債務者は、本来自由に処分できるはずの財産を処分できなくなってしまいます。

このように、強制執行は、差押えにより債務者の権利を制限した上で、債務者の意思に反して財産を処分等する強力な手続なため、強制執行をするには法的根拠が必要です。

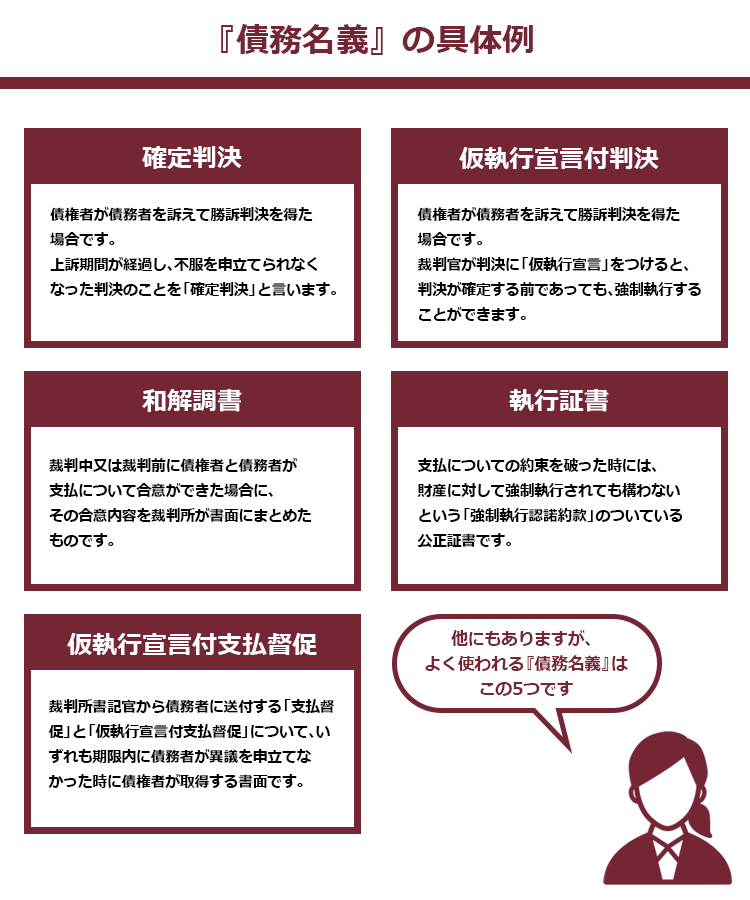

具体的には、強制執行のためには、債権者はまず『債務名義』(強制執行によって実現されるべき債権の存在及び範囲を公的に証明した文書)を取得した上で、裁判所に強制執行を申立てる必要があります。

強制執行をするのに必要なのは、まずは『債務名義』!

『債務名義』になるのは、主に次のようなものです。

このうち、貸金業者などからの借金を滞納した時に多く用いられる債務名義は「確定判決」、「仮執行宣言付判決」、「仮執行宣言付支払督促」です。

債権者がこれらを取得するためには、次のことをして、裁判所の手続を経る必要があります。

【確定判決】、【仮執行宣言付判決】………訴訟の提起

【仮執行宣言付支払督促】………支払督促の申立て+仮執行宣言の申立て

債権者がこれらの裁判所の手続を取ったということは、強制執行のための準備段階に入ったといっても過言ではありません。

裁判所から届く書面は絶対に無視をせず、ご自身での対応が難しければ弁護士に相談されることをお勧めします。

強制執行って、どんな財産について可能なの?

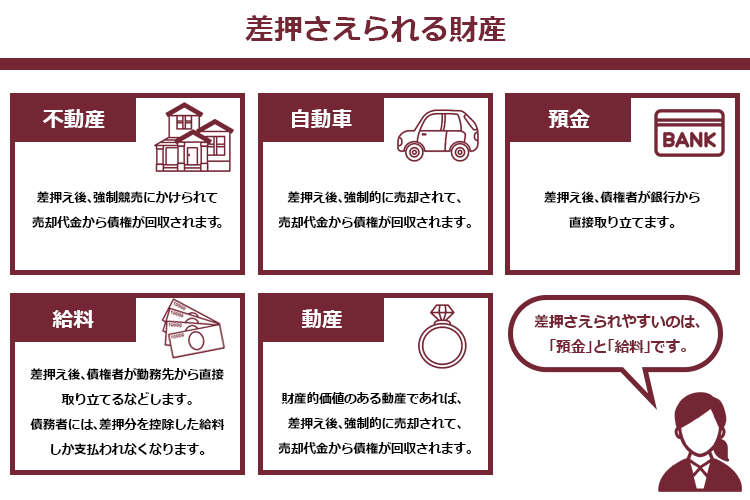

債権者が『債務名義』を取得した後、強制執行のために差押えができるのは、主に次のような財産です。

財産が強制執行される流れについて、それぞれ簡単にご説明します。

(1)不動産の強制執行について

家や土地などの不動産について、債権者から『強制競売の申立て』がなされ、裁判所が申立てを相当と認めると、これらは差し押さえられて、強制競売にかけらます。

ただし、オーバーローンになっている不動産など、競売にかけても債権の回収の見込みがないような場合などは、『無剰余取消し』といって、裁判所が強制執行の手続を取り消すことがあります。

ですから、通常は、不動産に十分な価値があり、競売代金から債権が回収できる見込みがある場合に、不動産についての強制競売の申立てがなされることが多いです。

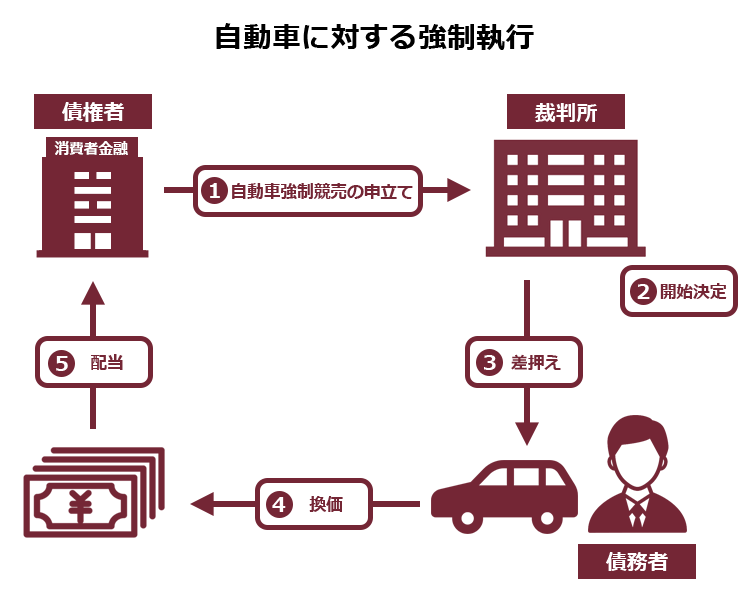

(2)自動車の強制執行について

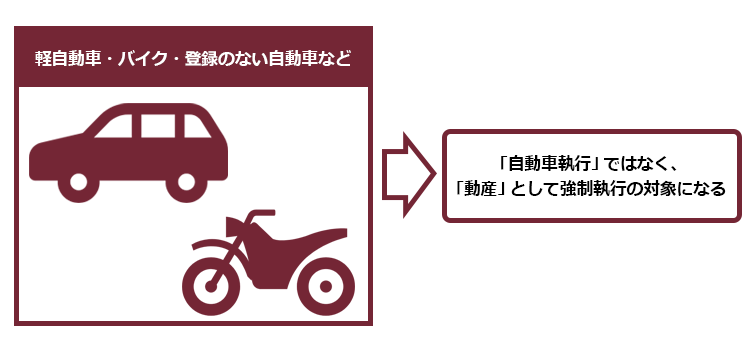

自動車登録ファイルに登録された自動車は、「自動車執行」の対象となります(※なお、軽自動車や自動車登録ファイルに登録のない自動車は、あとでご説明する「動産」として強制執行の対象になります)。

自動車に対する強制執行の大まかな流れは、次のとおりです。

債権者が裁判所に対して『自動車強制競売の申立て』をして裁判所がこれを認めると、強制競売開始決定が出て自動車には差押えがなされたことが登録されます。

さらに、債権者が執行官に対して『自動車引渡執行の申立て』をして執行官が自動車の引渡しを受けると、自動車は強制競売に付されます。

なお、ディーラーローンを組んで、所有権がローン会社などに留保されている自動車などは、債務者の財産とは言えませんので、自動車に対する強制執行はできません。

高級車など、執行費用を考慮しても十分債権が回収できる車を所有しているという場合には、自動車について強制執行がされる可能性がありますので注意が必要です。

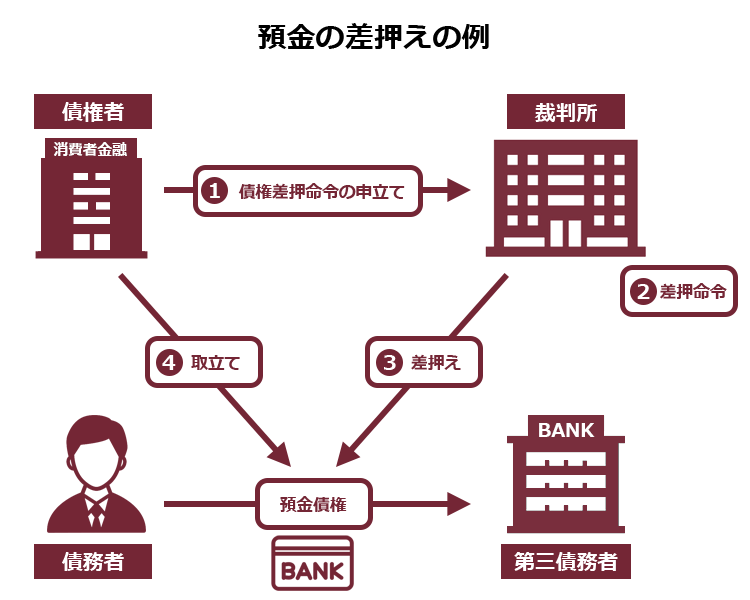

(3)預金に対する強制執行について

債務者が銀行、JA、信用金庫、証券会社などに口座を開設しているという場合には、債権者は銀行などの口座の預金を差し押さえることができます。

預金を差し押さえる際の大まかな流れは、次のとおりです。

預金が差し押さえられると、銀行など(第三債務者といいます)は、差押分を債権者に支払うために別の口座に移してしまいますので、債務者はその分の預金を引き出せなくなります。

その後、通常は、債権者は銀行などに対して直接取立て(自分に支払うように求めることです)をして債権を回収できます(*銀行などが供託する場合もあります。)。

口座が差し押さえられた後に入金された預金はどうなりますか?

差押えの効力は差押えをした時点での預金にしか及びませんので、差押え後の入金は当然には差し押さえられません。ただし、預金は何度でも差し押さえることが可能ですから、再度差し押さえられる可能性はあります。

債権者は私がどこに口座を持っているか知らないはずです。どこに口座があるのか知らなくても、債権者は預金を差し押さえることができるんですか?

債務者の預金を差し押さえる場合、債権者側で差し押さえる金融機関の支店まで特定する必要があります(*口座番号までは不要)。債権者が債務者がどこに口座を持っているのか知らなくても、一定の条件を満たせば「弁護士会照会制度」や「第三者からの情報取得制度」を利用して、債務者の口座を特定できる可能性があります。

参考:第三者からの情報取得制度について|裁判所 – Courts in Japan

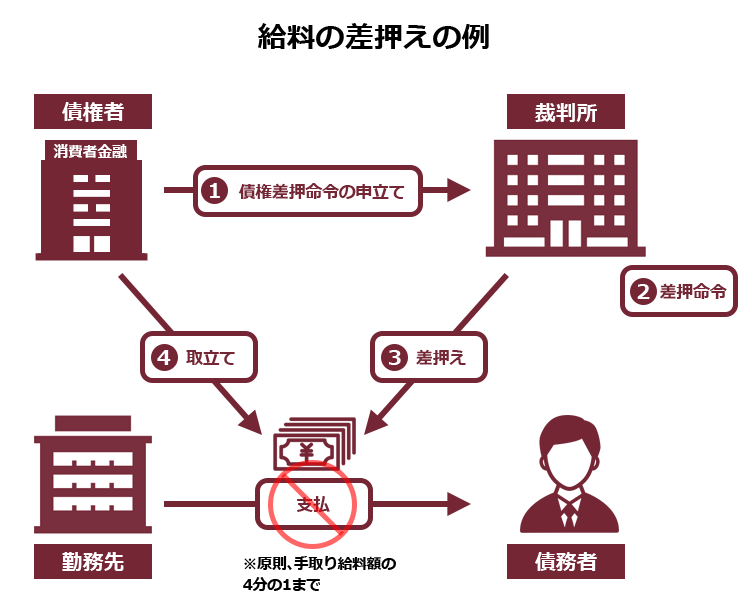

(4)給料に対する強制執行について

勤務先に対して給料を差し押さえられる場合も、その流れは預金の差押えと基本的には同じです。

給料の差押えを受けた勤務先は、差し押さえられた分を供託するか、債権者に対して支払うかしなければいけません。

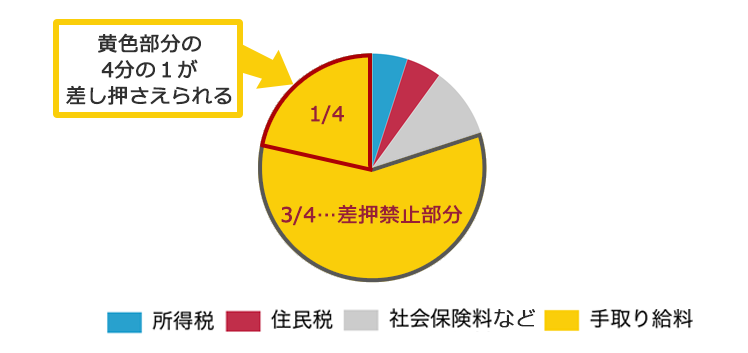

差し押さえられる給料の範囲

口座の預金は、裁判所が差押えを認めた金額に満ちるまで、上限なく差し押さえられます(ですから、預金額の方が少なければ、預金は全額が差し押さえられます)。

ですが、給料については、全額差し押さえられた場合には生活ができなくなってしまいます。

ですから、給料については、差し押さえられる給料額は原則として手取り給料額の4分の1まで(※ただし、給料額が高額な場合には、4分の1を超えて差し押さえられます。例えば、手取り給料額が44万円(月額)を超える時は、手取り給料から33万円を差し引いた残りの金額)になります。

例えば、手取り給料額が20万円という場合には、差し押さえられるのは5万円分です。

なお、1回の差押えでは裁判所が差押えを認めた金額に満たないという場合、基本的には、その金額に満ちるまで、差押えの効力は続きます(※途中で残額を弁済すれば、差押えは取り下げてもらえます)。

ですから、例えば裁判所が差押えを認めた金額が60万円、1ヶ月に差し押さえられる給料が4万円(手取り給料額16万円)だとすれば、基本的には15ヶ月間、給料の差押えは続きます。

また、給料だけではなく、ボーナス、退職金、役員報酬などについても差押えの対象となりますので、注意が必要です(ボーナスや退職金は給料と同様、原則として4分の1について、役員報酬は全額について差押えが可能です)。

給料や預金の差押えについて詳しくはこちらの記事もご確認ください。

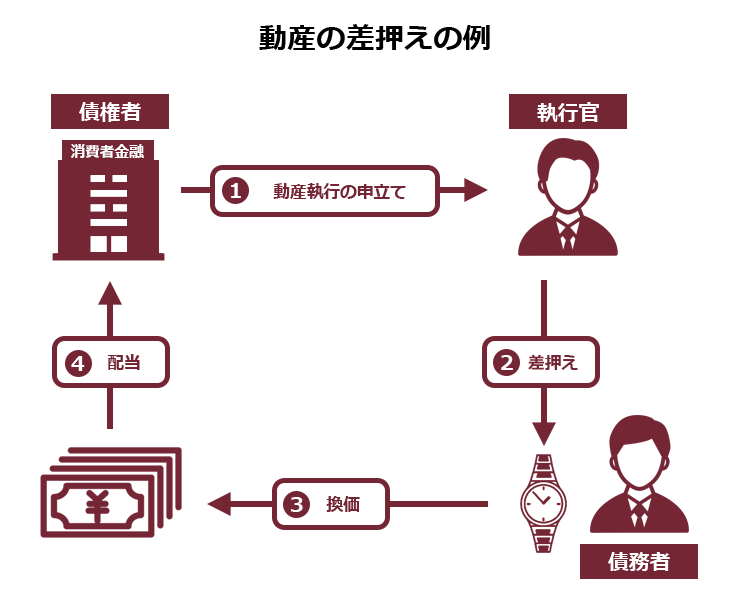

(5)動産に対する強制執行ついて

財産的価値のある動産についても、強制執行が可能です。

「動産」とは基本的には不動産以外のものですので、差し押さえられる範囲はかなり広いです。

動産に対する強制執行の流れは次のとおりです。

裁判所の執行官に対して『動産執行の申立て』がなされると、執行官が債務者の自宅などを訪れて、差押えが可能な動産を探します。

ただし、ある程度の財産的価値のあるものしか差押えはされませんので、実際に動産を差し押さえられるケースは多くありません。

よほど価値のある宝石類、機械類、レアなオートバイなど、ピンポイントで狙い撃ちにして、売却代金から債権が回収できる見込みがなければ、債権者としても通常は動産に対する強制執行の申立てはしないことが多いです。

ただ、動産執行では、執行官が実際に債務者の自宅などを訪れますので、債務者にプレッシャーをかける意味で強制執行の申立てがされるケースもあります。

(6)差押え禁止財産について

差押えは、債務者の財産であれば何でもできるわけではありません。

法律上、一定の財産については差押えが禁止されています。これを差押禁止財産といいます。

差押えが禁止される財産について、一部ご紹介します。

【差押禁止動産の例】

- 生活に不可欠な衣服、寝具、家具、台所用具、畳及び建具

- 1ヶ月の生活に必要な食料や燃料

- 職業上、業務に欠くことができない器具

- 実印

- 仏像、位牌

- 勲章 など

【差押禁止債権の例】

- 給料、退職金請求権の原則4分の3

- 公的年金の受給権

- 失業等給付受給権

- 生活保護受給権

- 交通事故被害者の自賠責の直接請求権 など

差し押さえられると債務者が日常生活に困ってしまうようなものなどです。

これらについては、差押えが禁止されていますので、原則として差押えはされません。

強制執行は回避できるのか

借金を滞納して給料を差し押さえられました!

このままでは生活もままなりません。何とかできませんか?

他の借金の返済などもあってどうにもならないという場合には、「個人再生」や「自己破産」も検討してみてください。少し時間はかかりますが、給料の差押えをストップできる可能性もあります。

個人再生と給料差押えについて詳しくはこちらの記事をご確認ください。

自己破産と給料差押えについて詳しくはこちらの記事をご確認ください。

給料が差し押さえられた場合、「民事再生」や「自己破産」を申立て、手続がスムーズに進行していけば、最終的には強制執行は失効して給料の差押えは取り消されます(*失効のタイミングは手続によって異なります)。

ただし、民事再生も自己破産も、申立てをしてもすぐに差押えが取り消されるわけではありません。

申立て前にはそろえなければならない書面もありますし、申立て後も手続には一定の時間が必要です。

もしも、債権者がすでに債務名義を取得していて、いつでも差押えを受けるような状態にあるならば、すぐにでも弁護士に相談することをお勧めします。

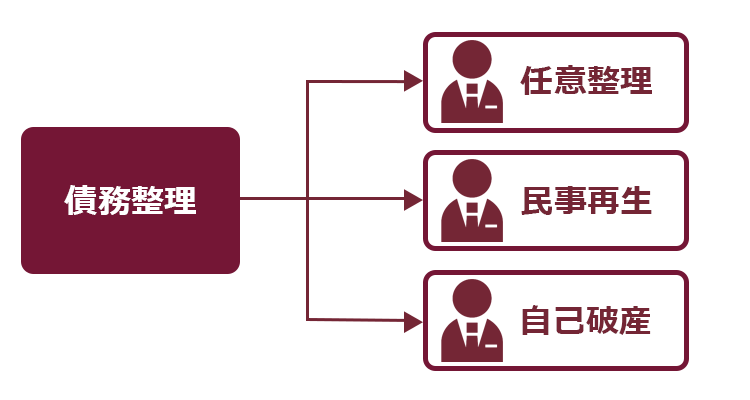

借金の返済が苦しい方は『債務整理』を検討しましょう

借金の返済に苦しんでいる方は、これを機に『債務整理』を検討してみてください。

借金を減額したり、支払に猶予を持たせたりすることにより、借金の返済に追われる生活から解放されるための手続を『債務整理』と言います。

『債務整理』には、主に『任意整理』、『民事再生』、『自己破産』があります。

「任意整理」とは、今後発生する利息(将来利息)をカットしてもらい、残った元本だけを分割で払っていくことなどを、個々の債権者と交渉する手続です。

また、債権者ごとに個別で交渉する手続であるため、個々の債権者によって和解条件や内容が異なることになります。

「民事再生」とは、裁判所の認可決定を得たうえで負債の額を5分の1程度(負債や保有資産等の金額によって減額の程度は違います)まで減額してもらい、減額された負債を原則として3年(最長5年)ほどかけて返済していくという手続です(*税金など一部の負債は認可決定を得ても減額されません)。

自己破産は、基本的には財産の多くは処分されてしまうなどの不利益はありますが、自己破産で免責が認められれば、原則として借金などの負債は全て支払義務がなくなります(*税金等の非免責債権は除きます。)。

借金の返済に苦しんでいる方、財産を差し押さえられたという方であっても、

- 払い過ぎの利息はないか、

- 良い『債務整理』の途はないか

など、まずは弁護士に相談することをお勧めします。

【まとめ】強制執行とは、「債務名義」を取得した債権者が債務者の財産を差し押さえて強制的に債権の回収を図る手続です

今回の記事のまとめは次のとおりです。

- 借金を滞納している場合、債権者が「債務名義」を取得して、強制執行のために債務者の財産を差し押さえる可能性がある。

- 差し押さえられる財産は不動産・自動車・預金・給料・家財道具などの動産等で、給料や預金が特に差し押さえられやすい。

- 給料は、基本的には手取り給料額の4分の1が差し押さえられる(ただし、月額手取り給料額が44万円を超える場合には、手取り給料額から33万円を差し引いた残額など例外あり)。

- 給料などの差押えを受けても、民事再生や自己破産をすることにより強制執行は取り消され、差押えの効力が失われる可能性もある。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2023年7月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。