「以前、借金をしていて『過払い金』がありそう。弁護士に頼むとお金もかかるし、過払い金の請求は自分でできる?」

過払い金を取り戻すためには、まず、過払い金がいくら発生しているのか計算をした上で、貸金業者に返還を請求します。

過払い金の請求は自分ですることも可能です。ただ、過払い金の計算は複雑な上、専門的知識がなければ分からない問題も出てくることがあります。

また、業者と個人とでは交渉力や知識に差がありますので、自分で請求した場合、本来取り戻せるはずの過払い金よりも低額な金額で和解してしまうことも少なくありません。

そこで、今回の記事では過払い金の請求を自分でする際の注意点などについてアディーレの弁護士がご説明します。

この記事を読んでわかること

- 過払い金の請求を自分でするメリット

- 自分で過払い金を請求する際に気を付けるべき注意点

- 弁護士に依頼するメリット

ここを押さえればOK!

1. 取引の分断:借金の取引が一連のものか分断されているかが問題となります。取引が分断されていると、過払い金の一部が時効で消滅する可能性があります。裁判官によって判断が異なるため、業者の主張に対して適切に反論できる知識が必要です。

2. 引き直し計算:過払い金の正確な金額を算出するためには、取引履歴を基に利息制限法に従った計算が必要です。計算ソフトを使って自分で行うことも可能ですが、入力ミスや取引履歴の不完全な開示が問題となることがあります。

3. 業者との安易な和解:業者から和解を持ちかけられることがありますが、業者は自分に有利な条件を提示することが多いです。正確な過払い金の金額を把握しないまま和解すると、本来取り戻せる金額よりも少なくなる可能性があります。

弁護士に依頼するメリットとしては、以下の点が挙げられます。

1. 督促が止まる:弁護士が受任通知を送ることで、貸金業者からの督促が一旦ストップします。

2. 正確な引き直し計算:弁護士が正確な計算を行い、過払い金を正確に算出します。

3. 過払い金の増額:弁護士が裁判例を踏まえて交渉することで、取り戻せる過払い金が増額される可能性があります。

過払い金の請求は自分でも可能ですが、法律の知識がないと交渉がうまくいかず不利な結果になることがあります。アディーレ法律事務所では、過払い金のご相談は無料で受け付けていますので、一度ご相談ください。

過払い金返還請求は自分でできる?

インターネットを検索すると、「過払い金返還請求は自分でできる」という情報も多いです。

確かに、過払い金の請求を弁護士に依頼した場合には弁護士費用がかかりますが、自分でする場合にはその費用がかからないというメリットがあります。

ですが、過払い金の請求は決して簡単ではありません。

自分で過払い金を請求して失敗すると、本来取り戻すことができた金額から大幅に減額された過払い金しか受け取れなくなるおそれがあるのです。

自分で過払い金を請求する場合、まずは次の点をご確認ください。

【過払い金の請求で気をつけるべき注意点】

- 「取引の分断」などの争点に注意!

- 「引き直し計算」に注意!

- 業者との安易な和解に注意!

それぞれ、ご説明します。

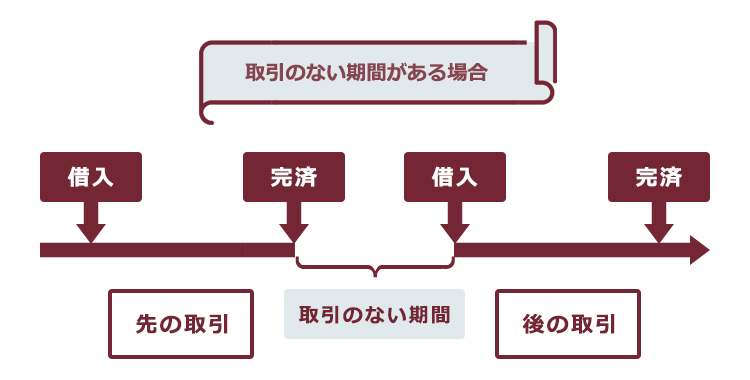

(1)取引の分断などの争点に注意する

借金の期間が長い方の中には、一旦借金を完済した後、しばらく取引しない期間を挟んで、再び同じ業者から借入れをすることがあります。

この時、先の取引と後の取引を1個の取引(一連の取引)と評価するのか、取引が2つに分かれている(分断している)と評価するのかが問題になります。

「先の取引」と「後の取引」を、全く別の取引として考えるのが「取引の分断」です。

取引の分断があるかどうかは、次のことに関係してきます。

先の取引は消滅時効が完成しているのではないか

前提として、過払い金返還請求権は、2020年4月1日より前に最後の借入れ・返済をした場合には、その日から10年が経過すると、時効によって消滅します。

また、これに加えて、2020年4月1日以降に最後の借入れ・返済をした場合には、当該取引に対する過払い金については、「債権者が権利を行使できることを知った時から5年」経過すると時効消滅する可能性があります(民法改正のため)。

取引が一連か、分断しているのかは、時効について重大な争点となる可能性があるのです。

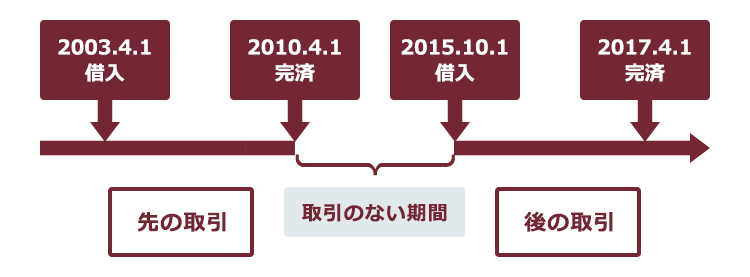

例えば、2003年4月1日に借入れを開始し、2010年4月1日に一旦完済した後、2015年10月1日に借入れを再開し、2017年4月1日に再度、完済したとします。

この時、「先の取引」と「後の取引」を一連の取引と評価すれば、消滅時効が完成するのは、基本的には「2027年4月1日」(最後の返済日である2017年4月1日から10年後)です。

ところが、「先の取引」と「後の取引」が分断され、別の取引と評価されると、基本的に、「先の取引」によって生じた過払い金は、消滅時効が完成するのは「2020年4月1日」(途中で完済した2010年4月1日から10年後)になってしまうのです。

そうなると、貸金業者としては、2010年4月1日以降は「先の取引によって生じた過払い金は、時効なので支払わない」と言えることになります。

ですから、貸金業者としては、返す過払い金を少しでも減らすべく、このような場合には取引の分断を主張します。

どの程度、取引のない期間があれば、取引が分断されたと評価できるのか、という点は、裁判官によって判断が異なります。

取引のない期間が1年未満であれば取引の分断を認めない裁判官が多い傾向ですが、そうでない裁判官もいます。

貸金業者が取引の分断を主張してきたとき、裁判実務を踏まえていないと、貸金業者に言われるがまま、自分に不利な内容で和解してしまうことも少なくありません。

自分で過払い金を請求する際は、どのような場合に「取引の分断」に関する業者の主張に反論できるのか、しっかりと理解した上でされることをお勧めします。

取引の分断かどうかの判断などについて詳しくはこちらをご覧ください。

(2)「引き直し計算」に注意する

過払い金があるかどうか、あるとしていくらあるのかは、貸金業者から『取引履歴』(過去の借入れと返済を記録した書面)を取り寄せた上で、利息制限法に従った適正な利息で計算をし直さなくてはいけません(「引き直し計算」と言います)。

引き直し計算自体は、インターネット上に計算ソフトがありますので、そのソフトを使えば自分でできます。

ただ、開示される取引履歴は業者によって見難いこともある上、取引期間が長く借入れ・返済の回数が多いと、計算ソフトに入力するのも大変です。

途中で数値の入力を間違えると正しい過払い金の金額が算出できません。

引き直し計算を間違えてしまうと、業者との交渉でも足元を見られてしまいます。

自分で過払い金の請求する場合には引き直し計算は絶対に間違えないように注意が必要です。

なお、貸金業法上、債務者から取引履歴の開示請求を受けた貸金業者は、原則として取引履歴を開示しなければいけません(貸金業法19条の2)が、保管期限経過による廃棄などを理由に、取引履歴の一部しか開示しない業者がいます。

特に三菱UFJニコスやレイクなどでは、古い取引履歴は廃棄を理由として開示しないことが多いです。

その場合、正確な過払い金の金額を算出することはできませんので、対応については、弁護士に相談されることをお勧めします。

弁護士に頼んだ方が楽だと思いますが、過払い金が発生していなければ、弁護士に頼む費用がもったいないです。まずは自分で取引履歴を確認して、過払い金が発生しているのであれば弁護士に依頼しようと思っています。

その場合、「着手金は無料で、過払い金を取り戻せた時だけ報酬が発生する」という弁護士に依頼することをお勧めします。そうすれば、もしも過払い金がなかった場合であっても、弁護士への報酬は発生しません!

貸金業者によっては、その業者特有の取引形態(マンスリークリアなど)により、取引履歴からは一見して過払い金請求ができるように見えても、いろいろな争点があって、実際は思ったほどの返還が見込めないケースもあります。

経験を通じてしかある程度の見通しを立てられないこともありますので、自分で過払い金を請求する場合、注意が必要です。

(3)業者との安易な和解に注意する!

自分で貸金業者に過払い金の返還を請求する場合、業者から和解を持ちかけられることがあります。

例えば、過払い金を請求した時点で、まだ借金が残ってる場合「借金はゼロにする代わりに、過払い金を請求しない」などという和解を持ちかけられることがあります。

ですが、ここで気を付けたいのは、貸金業者は、基本的には業者側に不利な和解を持ちかけることはないということです。

自分で過払い金を請求した結果、本来であれば取り返すことのできる金額から大幅に減額された金額で和解してしまうケースは少なくありません。

業者といったん和解をすると、基本的にはその和解内容を後から覆すことはできません。

借金が残っている場合には、借金がなくなるのであれば、と思って業者と和解をしてしまいたくなるかもしれませんが、和解をすると、本来、それ以上に取り戻せたはずの過払い金を取り戻せなくなります。

業者から和解を持ちかけられた時は、本当にその内容で和解をすべきかどうか慎重に検討する必要があります。

不利な内容で和解をしてしまうのは、「引き直し計算」がうまくいかずにいくら過払い金を取り戻せるのか正確に把握できていなかったり、本来は反論が可能な業者の主張に対して適切に反論できないというケースも多いです。

本来であれば、いくら過払い金を取り戻すことができるのか、貸金業者と和解をすると自分にとってどの程度損をするのか、まずはしっかり把握した上で和解をするかどうかご検討ください。

また、過払い金があるからと言って、貸金業者に返還を求めても、すぐに全額が返還されることはまずありません。

場合によっては、交渉だけではなく訴訟をした方が大幅に返還される過払い金が増額される可能性もあります。

裁判手続は複雑で、専門的知識がない個人の方には難しく感じられることも多いです。

自分で過払い金を取り戻す場合の1番のメリットは、弁護士費用がかからないことですが、弁護士に依頼した方が多額の過払い金を回収でき、弁護士費用を上回るメリットがあることもあります。

自分で過払い金を請求し、業者から和解を持ちかけられた時は、弁護士に任せた場合にはどのくらい増額可能性があるのかなど、一度弁護士に相談されることをお勧めします。

弁護士に依頼するメリットについて

過払い金返還請求は自分でできますが、専門的知識がないと苦戦する可能性も高いです。

そのため過払い金返還請求を弁護士に依頼する人も多いです。

過払い金返還請求を弁護士に依頼するメリットは、主に次のとおりです。

- 貸金業者からの督促が止まる

現在も貸金業者に借金が残っており、その返済が滞っている場合、弁護士から「受任通知」を発送すると、相手の貸金業者からの督促がいったんストップします(※訴訟や差押えなどはストップできません)。

- 引き直し計算を任せられる

今回ご説明したとおり、過払い金の請求には、まずは正確な引き直し計算が必要です。

弁護士に依頼すれば、引き直し計算を任せられて正確な過払い金を算出することができます。

- 取り戻せる過払い金が増額される可能性がある

業者の主張に対し、裁判例などを踏まえた上で貸金業者と交渉します。

その結果、ご自身で請求されるよりも返還される過払い金が増額される可能性があります。

過払い金を請求すると「ブラックリスト」に載る?

過払い金の請求を弁護士に依頼すると、いわゆる「ブラックリスト」に載るのではないかと心配される方は少なくありません。

ですが、弁護士に過払い金の請求を依頼したからといって、必ずしも「ブラックリスト」に登録されるわけではありません(※「ブラックリスト」というのは俗称で、正確には信用情報にいわゆる「事故情報」が登録されるということです)。

そもそも、過払い金の請求自体は「事故情報」にはあたりません。

過払い金の請求によって、債務整理をしたということで事故情報に登録されることはありますが、利息の引き直し計算をして借金がなくなるようであれば、登録された事故情報は抹消されます。

また、当該業者に対する負債全て(ショッピング分も含む)を完済した状態で過払い金返還請求をする場合は、そもそも事故情報は登録されません。

信用情報機関に事故情報が登録されるのは避けたいということであれば、まずは過払い金が発生している可能性があるのかどうかを含めて、弁護士に相談してみることをお勧めします。

過払い金の請求と「ブラックリスト」の登録について詳しくはこちらをご覧ください。

【まとめ】過払い金の請求は自分でもできるが、業者から争われることも多いため、弁護士に依頼するメリットあり

今回の記事のまとめは、次のとおりです。

- 自分で過払い金を請求する場合、次の点に注意すべき

- 「取引の分断」などの争点がないか

- 引き直し計算は正確にしないと、正確な過払い金の金額が分からない

- 業者と安易に和解をしない

- 過払い金返還請求を弁護士に依頼する場合、1.借金を返済中の場合、「受任通知」を送ると督促が基本的に一旦ストップする、2.引き直し計算を任せられる、3.受け取れる過払い金が増額する可能性がある、などのメリットがある

アディーレ法律事務所では、負債が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定の成果がなかった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2023年1月時点。業者ごとに判断します)

過払い金返還請求でお悩みの方は、過払い返還請求を得意とするアディーレ法律事務所にご相談ください。