「『過払い金って、時間がたつと時効になってもらえなくなるかも』ってテレビで聞いたけど、過払い金の消滅時効って、最後に返済とか借入れをした日から10年ってことでいいの?あの業者から最後に借りたのは4年くらい前だから、まだ大丈夫だよね?」

過払い金の消滅時効のカウントがスタートするのは、基本的には「最後に返済や借入れをした日」となることが多いです。

しかし、例えば次のようなケースでは、過払い金のうちの一部については、もっと早い時点でカウントがスタートし、回収できる過払い金が減ってしまうおそれがあります。

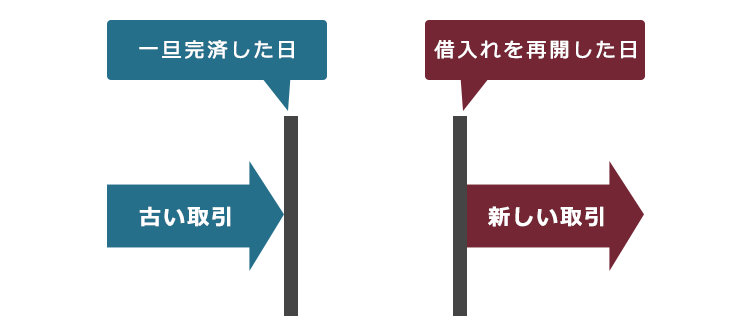

「ある貸金業者に対して、一旦完済した。その後1年半ほど経ってから、借入れを再開した。」

このような場合、貸金業者から「一旦完済するまでの古い取引で発生した過払い金については、一旦完済した日から消滅時効をカウントする」と主張されてしまうおそれがあるのです。

したがって、「まだ10年経っていないから大丈夫」と思わず、早めに過払い金返還請求を検討することをおすすめします。

この記事を読んでわかること

- 過払い金返還請求権の消滅時効のスタート時点

- 消滅時効の完成が早くなるおそれのあるケース

- 裁判所の判断の傾向

過払い金を請求する権利にも「消滅時効」がある

支払い過ぎた分の利息を貸金業者から取り戻すための、「過払い金返還請求」。

過払い金返還請求権も、放置していれば時効にかかって消滅してしまいます。

それでは、過払い金返還請求権の消滅時効について、原則論からご説明します。

(1)消滅時効のカウントがスタートするのは、原則「最後に返済・借入れをした日」

過払い金返還請求権の消滅時効のカウントがスタートするのは、基本的には

最後に返済や借入れをした日

です。

最後に返済や借入れをした日から明らかに10年経ってしまっている場合、その貸金業者から過払い金を回収することは非常に困難でしょう。

(2)民法改正で変わったこと

2020年4月1日に改正民法が施行された影響で、過払い金の消滅時効が「最後に返済や借入れをした日から10年」より早まるケースがあります。

具体的には、

2020年4月1日以降に過払い金が発生した場合

には、次の2つの時点のうちの早い方で消滅時効が完成します。

〇最後に返済や借入れをした日から10年

〇過払い金返還請求ができると知った日から5年

ほぼ全ての貸金業者が、遅くとも2010年6月18日以降は適正な利息を取るようになっています。ですので、「2020年4月1日以降に、支払い過ぎた利息である『過払い金』が発生する」ケースは、決して多くはありません。

しかし、「いつ過払い金が発生したのか」については、その貸金業者からの貸し借りの履歴を用いて実際に計算してみないと分かりません。

「過払い金を請求できそうだけど、まだ10年経っていないから急がなくて大丈夫」だと思っていると、思ったよりも早く時効で消滅してしまうリスクがあるのです。

過払い金があるかも、と気になった方は、早めに弁護士などの専門家に相談することをおすすめします。

思ったより早く消滅時効が来てしまう?注意が必要な2つのこと

消滅時効のカウントが始まるのは、原則「最後に返済や借入れをした日」(あるいは、過払い金返還請求ができると知った日)です。この消滅時効のカウントが始まる時点のことを、「起算点」と言います。

しかし、場合によっては別の起算点が用いられることによって、消滅時効が早く完成し、回収できる過払い金の額が減ったり、ゼロになったりしてしまうリスクがあります。

代表的なのは、次の2つです。

- 「取引の分断」が起きていると判断された場合

- 貸金業者が「貸付停止措置」を行っていた場合

それでは、それぞれの場合に過払い金にどのような影響があるのか、裁判所はどのように判断しているのかをご説明します。

一旦完済してから借入れを再開したことがない?「取引の分断」とは

ある貸金業者に対して一旦は完済したものの、その後再び同じ貸金業者から借入れを開始したという方の場合、注意が必要なのが「取引の分断」という論点です。

本来、同じ「基本契約」(※)に基づいて借入れや返済といった取引を繰り返している場合、取引は全て一体のもの(一連の取引)として扱われるのが基本です。

(※)基本契約…決まった限度額の範囲内であれば、自由に借入れや返済を繰り返すことができるという契約です。金融機関からの借金の大半が、このような形での契約となっています。

しかし、一旦完済した日と借入れを再開した日が隔たっていると、古い取引と新しい取引が同じ基本契約(※)に基づくものであっても、貸金業者から「取引が分断しています」と主張されてしまうおそれがあります。

取引の分断の主張が通ってしまうと、「古い取引について完済した時点で一旦取引が終了しているため、古い取引と新しい取引は別々のものである。そのため、過払い金も古い取引と新しい取引とで別々に計算する」という扱いになります。

基本的に、古い取引と新しい取引は一連のものとして計算した方が、過払い金の額は大きくなります。そのため、取引の分断の主張が通ってしまえば、一連のものとして扱われる場合よりも、回収できる過払い金の額が減るおそれがあります。さらに注意が必要なのが、古い取引で発生していた過払い金を、全く回収できなくなってしまうおそれもあることです。

古い取引で発生した過払い金返還請求権の消滅時効の起算点は、「一旦完済した日」ということになります。そのため、一旦完済した日から10年経っていれば、古い取引で発生していた過払い金を、全く回収できないこととなりかねません。

古い取引と新しい取引で、分断が起きているかどうかについては、「〇〇年以上空いていたら、分断」という単純な基準があるわけではありません。

空白期間が1年未満でも取引の分断を主張されるケースもあれば、1年以上経っていても特に取引の分断を主張されないケースもあります。

取引が分断しているかどうかで、過払い金の額は大きく変動します。そのため、過払い金返還請求の際に「一旦完済→その後再開」という経緯があると、取引の分断の有無について貸金業者と争わなければならないケースがあります。

貸金業者との話合いがまとまらなければ、最終的には訴訟を起こし、裁判所の判断を待つこととなります。

別々の契約がある場合でも、一体のものとして扱われる可能性がある

基本契約が別々の場合は、それぞれで過払い金を算出するというのが基本です。

しかし、基本契約が複数ある場合であっても、さまざまな事情をもとに、事実上1個の連続した取引であると判断されて、過払い金をまとめて計算することとなる(=別々に計算するより、増額する可能性が高まる)ケースもあります。

最高裁判決で、古い取引での完済後に契約が解約されたケースで、次のような事情を総合的に検討したうえで、「2つの取引はそれぞれ別々のものなので、2つの取引を一連のものとして扱って過払い金を算出することはできない」という内容の判断をしたものがあります(最高裁判決平成20年1月18日民集62巻1号28頁)。

| 事情 | 判断 |

|---|---|

| 古い取引の方で、借入れや返済が行われた期間の長さ | 長いほど、2つの取引は一連のものと判断されやすい |

| 古い取引の完済日から、新しい取引の借入れの日までの期間の長さ | 期間が長いほど、2つの取引は別々のものであると判断されやすい |

| 古い取引の契約書が返還されたかどうか | 返還されていると、取引は別々のものであると判断されやすい |

| 古い取引のカードの失効手続がされたかどうか | 失効手続がされていると、取引は別々のものであると判断されやすい |

| 古い取引の完済日から新しい取引の借入れの日までに、貸主と借主の間で接触があったか/新しい取引の契約が締結された経緯 | 貸主側からの積極的な働きかけで取引が再開した場合、2つの取引は一連のものと判断されやすい |

| 古い取引と新しい取引の、利率などの契約条件の相違 | 主だった契約条件が共通しているほど、2つの取引は一連のものと判断されやすい |

この最高裁判決では、古い取引の完済日から新しい取引の借入れの日まで約3年間が空いていることや、古い契約と新しい契約では利息や遅延損害金の利率が異なることなどから、「2つの取引を実質的に一連のものとして扱うことはできない」と判断されました。

もっとも、形式的には古い取引の際に契約を解除していても、新しい取引までの間の期間が短かったり、利率などの契約条件がほとんど同じだったりといった事情があれば、「形式的には基本契約は別々だが、実質的に一連のものである」と判断される可能性があります。

参考:最高裁判所判決平成20年1月18日|裁判所- Courts in Japan

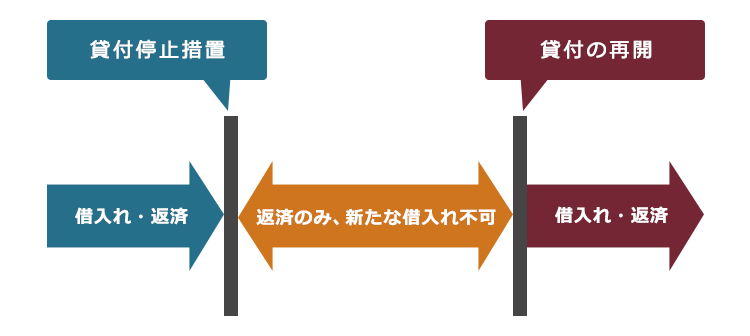

貸金業者からお金を貸してもらえなくなったことがある?「貸付停止措置」

「貸付停止措置」が起こっている場合にも、消滅時効のカウント開始が早まるおそれがあります。

貸付停止措置とは、次のような事情がある場合に、貸金業者が「返済してくれなくなるリスクがある」と判断し、新規の貸付を停止することです。

- 返済が遅れたこと

- 返済の遅れが重なり、貸金業者と借主側で返済方法についての話合いがまとまったこと

- 借主が退職したこと

- 借主が高齢になったこと など…

貸付停止措置が起こっている場合、貸金業者側が「貸付停止措置までの取引について発生した過払い金については、貸付停止措置の日から消滅時効をカウントする」と主張してくることがあります。

「貸付停止措置の時点で、今後新たな貸付がなされることが無くなった以上、取引は終了している」というのが貸金業者側の主張の根拠

です。

貸金業者の主張が通ってしまえば、次のような不利益が生じるおそれがあります。

- 貸付停止措置が起こっていなかった場合よりも、過払い金の額が小さくなる

- 過払い金が、順次時効で消滅してしまう

貸金業者から、貸付停止措置についてこのような主張が出てきた場合には、例えば次のように反論することとなります。

- 貸付停止措置を受けた後もきちんと返済できていれば、貸付停止措置は解除され、借入れを再開できる状況だった

- また、貸金業者側としても「返済してくれれば、また貸付を再開します」と示唆することで、借主からの返済を促していた

→そのため、取引が一旦終了したとは言えない

そして、貸金業者との話合いがまとまらなければ、裁判所の判断を求めることとなります。

裁判例について

貸付停止措置についての裁判所の判断をいくつかご紹介します。

- 神戸地方裁判所判決平成28年3月10日

貸金業者側で貸付停止措置を行ったものの、借主側で認識できたのは「ATMの画面で『ご融資』などのボタンが非表示になっていたこと」に過ぎず、新たな借入れを受けられないと明確に分かったとはいえないなどの事情があった

→これでは、借主側が「取引が終了しているから、過払い金返還請求をしよう」と思うことは困難である

→貸付停止措置の時点で消滅時効のカウントがスタートするという、貸金業者側の主張を退ける

- 大阪地方裁判所判決平成28年10月3日

貸金業者側で貸付停止措置を行ったものの、借主に渡されている基本契約書には貸付停止措置についての記載がないことや、借主への一括請求の際にも貸付停止措置について明確には記載されていなかったことなどの事情があった

→これでは、借主側が「取引が終了しているから、過払い金返還請求をしよう」と思うことは困難である

→貸付停止措置の時点で消滅時効のカウントがスタートするという、貸金業者側の主張を退ける

このように、裁判所は「貸付停止措置について、借主に実際にはっきりと伝わっていたか」を重視 しています。

したがって、「貸付停止措置をしたので、今後はたとえ返済してくれたとしても貸付は再開しません」などと貸金業者がはっきりと伝えていた場合には、貸付停止措置の時点から消滅時効がカウントされることとなる余地もあります。

消滅時効がギリギリ完成していなければ、過払い金を回収できる可能性は残っている

ここまでの話を大まかにまとめると、次のようになります。

最後に返済・借入れをした日からまだ10年経っていなくても、過払い金が時効で消滅してしまうおそれがある

しかし、消滅時効がまだギリギリ完成していなければ、時効完成を阻止して、過払い金を回収できる可能性があります(※)。

※まずは、取り急ぎ「過払い金を返してください」という通知を貸金業者に送ります(催告)。

初回の催告には、「消滅時効の完成を、半年間先延ばしにする」という効果があります。ですので、その半年の間で過払い金返還請求の裁判を起こし、過払い金の回収を図ります(無事勝訴判決が出れば、過払い金返還請求権の消滅時効はリセットされます)。

過払い金については、「相談無料」「回収できる過払い金が0円なら、費用も無料」という法律事務所が少なくありません。また、相談したからと言って必ず依頼しなければならないということはありません。

そのため、過払い金について気になった方は、まずは相談だけでもしてみると良いでしょう。

【まとめ】「最後に返済・借入れをした日」から10年以内でも、過払い金が時効で消滅してしまうリスクがある!

今回の記事のまとめは次のとおりです。

- 過払い金の消滅時効の期間は、原則10年。

- 消滅時効のカウントがスタートするのは、「最後にその貸金業者から返済・借入れをした日」となることが多いが、次の2つの場合には過払い金のうちの一部のカウントスタートが早まってしまうリスクがある。

- 一旦完済してから借入れを再開するまでの期間が長いケース

- 貸金業者から、貸付停止措置を受けたことがあるケース

- 取引が一体のものかどうかの判断において、裁判所は「空白期間の長さ」「取引再開の経緯」「古い取引と新しい取引の契約の相違」などを重視する傾向にある。

- 貸付停止措置の時点で一旦取引が終了しているかどうかの判断について、裁判所は「貸付停止措置について、借主に明確に伝わっているかどうか」などを重視する傾向にある。

過払い金は、思ったよりも早く時効消滅してしまうおそれがあります。

そもそも過払い金というのは、貸金業者が取り過ぎていた利息です。過払い金の返還を求める権利は、正当な権利なのです。

本来はあったはずの権利が、時効で無くなってしまうのはもったいないです。

「過払い金返還請求なんてして、周りにバレたら嫌だな」と思われる方もいますが、弁護士には守秘義務がありますので、仕事上得た相談者・依頼者の情報を正当な理由なく第三者に口外することはありません。

アディーレ法律事務所では、負債が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2023年9月時点。業者ごとに判断します)

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。