「自己破産」の手続きをした場合、財産は全て失ってしまうのか、気になるところかと思います。

生活家電や家具などを失ってしまうと、事実上生活ができませんよね。

それらの家電や家具なども、破産によって全て失ってしまうのでしょうか。

結論から言えば、よほど高額で財産的価値のある家電や家具以外は、自己破産の手続きをしてもそのまま持っていられます。

ここを押さえればOK!

東京地方裁判所では、財産的価値(中古の買取価格)が20万円以下の家電・家具についても、『自由財産の拡張』が認められ、『自由財産』として破産者が自由に使い続けることができます。

クレジットカードで購入した家電・家具は、債務者が破産をする際はカード会社に引き揚げられて処分される可能性があります。

破産手続開始決定時点で破産手続の費用を支払うのに足りる財産がないような場合は、裁判所に『同時廃止事件』とされることにより、家電・家具はそのまま残すことができます。

自己破産を検討の方は、1人で悩まずアディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

自己破産をした場合、処分される財産と残せる財産がある

自己破産とは、

借金などの債務をどう努力しても返せない(支払不能)人が、

必要最低限の生活費・財産以外をお金に換えて(換価)、債権者に返済し、

残った借金については返さなくて良くなるという手続き

です。

(※借金を返さなくても良くなるためには、裁判所から『免責許可決定』を得る必要があります。)

(※税金など一部の『非免責債権』は支払義務を免れません。)

ですから、基本的に一定の財産的価値のある債務者の財産は処分され、少しでも債権者への返済に充てるというのが破産手続のルールです。

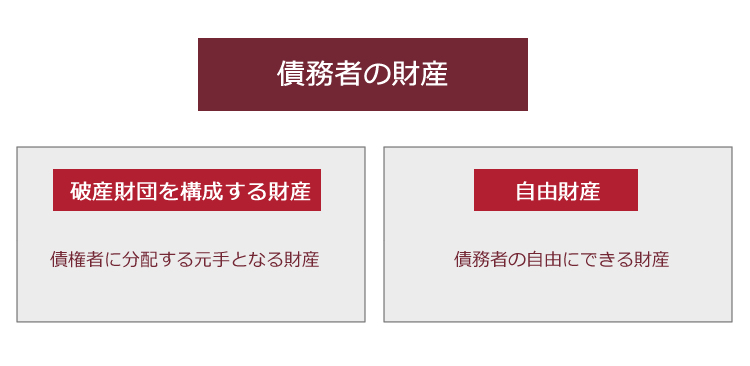

破産を申立てた債務者の財産は、次のように分類されます。

換価されて債権者に分配される元手になるのは『破産財団』を構成する財産だけで、『自由財産』は破産手続によっても失うことはなく、債務者が自由に使い続けることができます。

(1)処分される『破産財団』ってなに?

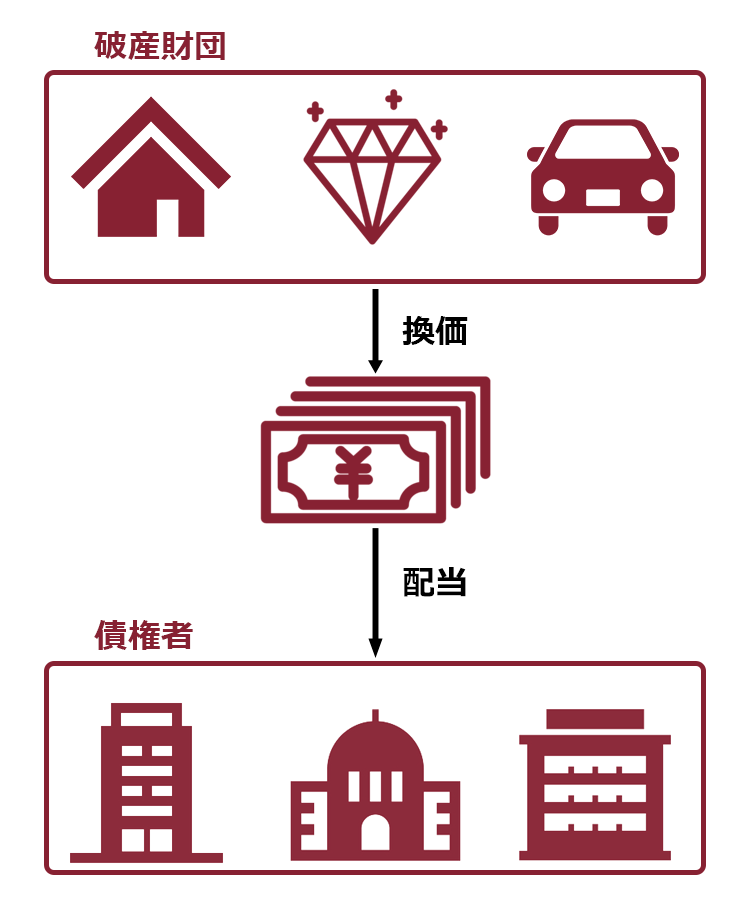

『破産財団』とは、いずれ換価するなどして、債権者に公平に配当(分け与えること)する元手になる財産です。

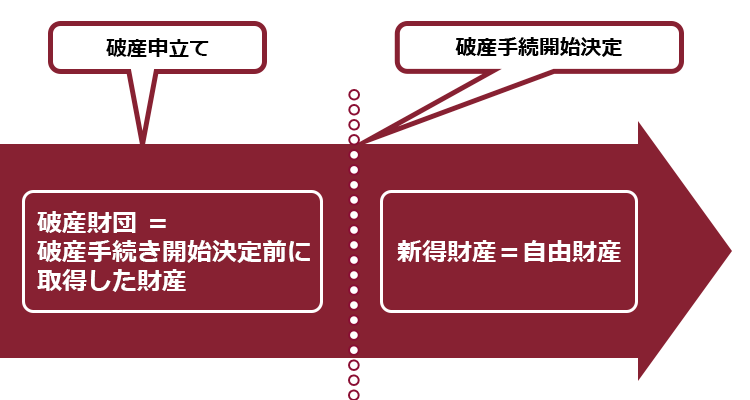

裁判所が『破産手続開始決定』を出した時点に破産者が持っていた財産が破産財団を構成し、『破産手続開始決定』より後に手に入れた財産は、「新得財産」と言って、債務者の『自由財産』となります。

ですから、『破産手続開始決定』より後に購入した家電・家具については、『破産財団』には含まれず、自由に持ち続けることができます。

(2)手元に残せる『自由財産』って何?

『自由財産』とは、破産手続において『破産財団』に含まれず、破産者(裁判所が破産手続開始決定を出した後は、破産を申立てた人を「破産者」といいます)の自由にできる財産です。

自由財産にあたるのは、次の5つです。

- 99万円以下の現金

- 差押禁止財産

- 自由財産の拡張がされた財産

- 破産管財人によって、『破産財団』から放棄された財産

- 得財産

詳しくはこちらの記事もご確認ください。

財産がすべてなくなってしまうわけじゃないんですね。

自由財産であれば、そのまま持っていて大丈夫ですよ。

このうち、今持っている家電や家具を残せるかどうか、ということは『2.差押禁止財産』と『3.自由財産の拡張がされた財産』に関わりますので、2.と3.について詳しくご説明します。

(3)『差押禁止財産』って何?

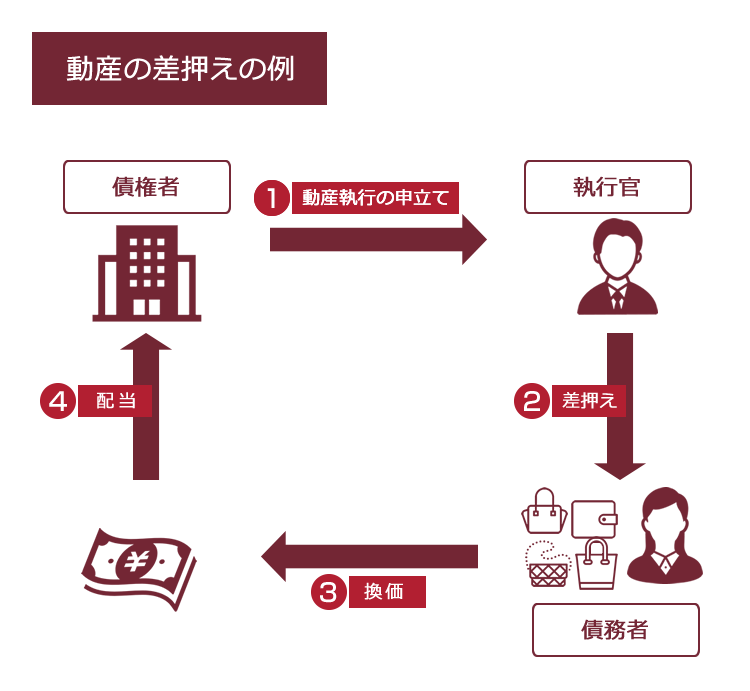

そもそも『差押え』というのは、『強制執行』の場面で出てくる話です(差押えについて詳しくはこちらをご覧ください)。

『差押え』は、次の図のとおり、いずれ換価して債権者に配当するためになされるものです。

そして、「差押禁止財産」とは、差し押さえられたら債務者が生活に困ってしまうようなものなので、自己破産の場面でも『自由財産』とされて、破産手続で処分されない財産ということになっているのです。

(4)どんなものが差押禁止財産になるの?

差押えが禁止されている財産は、「差押禁止動産」と「差押禁止債権」がありますが、それぞれ、次のとおりです。

<差押禁止動産の例>

- 生活に不可欠な衣服、寝具、家具、台所用具、畳及び建具

- 1ヶ月の生活に必要な食糧や燃料

- 職業上、業務に欠くことができない器具

- 実印

- 仏像、位牌

- 勲章

<差押禁止債権の例>

- 給料、退職金請求権の4分の3

- 公的年金の受給権

- 失業等給付受給権

- 生活保護受給権

- 交通事故被害者の自賠責の直接請求権

これらの『差押禁止財産』は破産手続においても『自由財産』として、破産者が自由に持っていることができます。

そして、家電や家具などは、原則として「生活に不可欠な衣服、寝具、家具、台所用品、畳及び建具」に含まれます。

ですから、破産手続においても家電・家具は、原則として『自由財産』として、破産者が自由に使い続けることができます。

(5)家電や家具は、無制限に残せる?

とは言え、家電・家具であれば、無制限に残せるわけではありません。

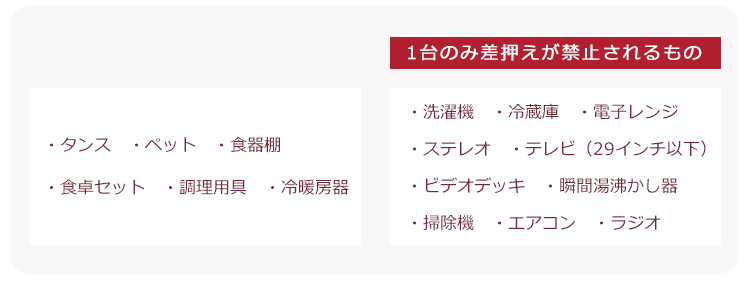

この点、東京地方裁判所第21部(民事執行部)は、差押禁止動産として、次のものを挙げていますので、参考にしてください(1台のみ差押えが禁止されているものは、2台ある場合には高額な方が差押え対象となります)。

この差押禁止動産の例は若干古いものですので、現在でいえば、パソコンなども差押禁止動産にあたります。

これらの家電・家具などは、『自由財産』として、破産手続によっても失うことはありません。

差押禁止財産について、詳しくはこちらをご覧ください。

『管財事件』になった場合、破産管財人が換価・処分できる財産がないか、厳しくチェックすることになります。

(6)『自由財産の拡張』ってなに?

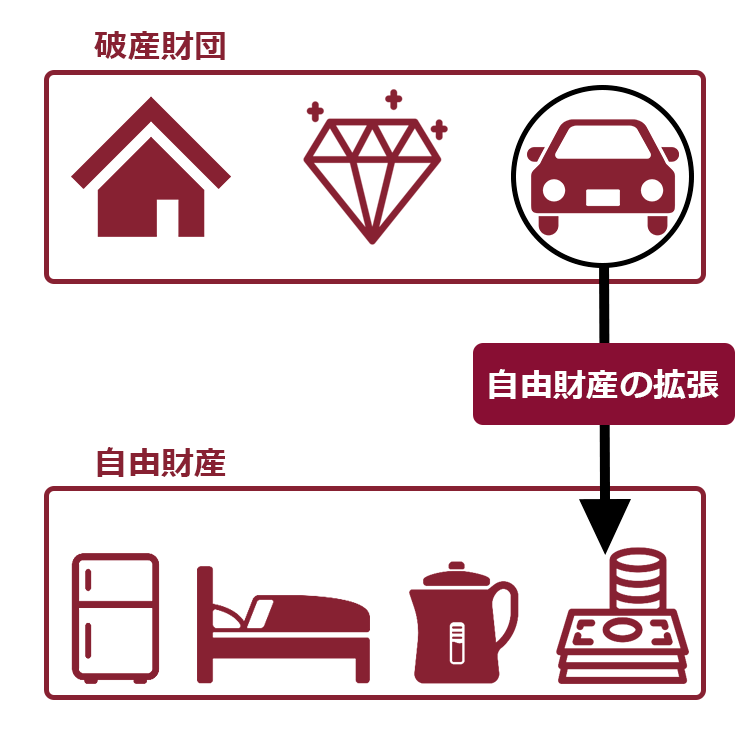

『自由財産の拡張』とは、本来は『破産財団』に属する財産について、裁判所が特別に『自由財産』に含めることを許す場合です。

例えば、債務者が破産手続開始前から所有する自動車は、基本的には『破産財団』に含まれます。

ただ、地方在住で、通勤や買い物などに自動車を利用している場合、どうしても自動車を『自由財産』にしてもらわなければ日常生活を送れないというケースがあるでしょう。

そのような場合に、裁判所によっては、自動車を『破産財団』から『自由財産』に移してくれることがあります。

これが『自由財産の拡張』です。

『自由財産の拡張』をする場合、裁判所は破産管財人の意見を聴かなければいけません(破産法34条5項)。

ただ、『自由財産の拡張』の運用は、各裁判所によってかなり異なります。

ここでは、一例として、東京地方裁判所の運用をご説明します。

(7)東京地方裁判所の『自由財産の拡張』

東京地方裁判所では、次のようなものについて『自由財産の拡張』が認められています。

- 残高20万円以下の預貯金(複数口座ある場合は合算して20万円以下)

- 見込額が20万円以下の生命保険解約返戻金(複数口ある場合は合算して20万円以下)

- 処分見込額(評価額)が20万円以下の自動車

※自動車ローン等が残っていると所有権留保等により債権者が自動車を換価・処分する可能性があります。 - 居住用家屋の敷金債権

- 電話加入権

- 支給見込額の8分の1相当額が20万円以下の退職金債権

- 支給見込額の8分の1相当額が20万円を超える退職金債権の8分の7相当

- 家財道具

一番下に『家財道具』が含まれていますね。

そもそも『生活に不可欠な衣服、寝具、家具、台所用具、畳及び建具』は、先ほどご説明したとおり『差押禁止動産』ですから、破産手続において『自由財産』です。

それに加えて、東京地方裁判所は、あえて家財道具全般について『自由財産の拡張』を認めています。

ですから、東京地方裁判所に申立てた破産手続においては、「生活に不可欠」とまでは言えない「家庭内で広く利用されている」家電・家具を含めた家財道具についても『自由財産』として、破産者が使い続けることができるのです。

『自由財産の拡張』が認められる範囲は、先ほどもご説明したとおり、全国の裁判所によって、かなり運用が違います。

東京地方裁判所では破産の申立件数も多いため、上に書いた基準に従った処理となっていても、地方の裁判所では、個別に判断するという場合もあります。

合計の財産的価値が99万円の範囲内であれば、比較的緩やかに『自由財産の拡張』を認める裁判所もあります。

『生活に不可欠』とまでは言えない家電・家具について、どうしても破産手続においても処分されたくないと考える方は、弁護士などに相談されることをお勧めします。

自宅にテレビが2台あるんですけど、「自由財産の拡張」は認められますか?せいぜい数万円くらいの価値しかないと思うんですが…。

東京地方裁判所であれば、基本的には認められると思います。ただ他の裁判所では運用が違うこともありますから、弁護士などに確認した方がよいと思います。

(8)財産的価値のある家電・家具は要注意!

少なくとも東京地方裁判所では、家具・家電については広く『自由財産』とされ、基本的には破産手続においても処分されません。

ですが、

- 高性能の高級家電

- アンティーク家具

などの財産的価値の認められる家電・家具は、東京地方裁判所であっても『自由財産の拡張』の対象から外れ、破産財団として換価対象になる可能性があります。

具体的な基準は、

中古で売却した価値が20万円を超えるか

です。

とは言っても、アンティーク家具などはさておき、中古の家電で買取価格が20万円を超えるというものは、事実上あまりないでしょう。

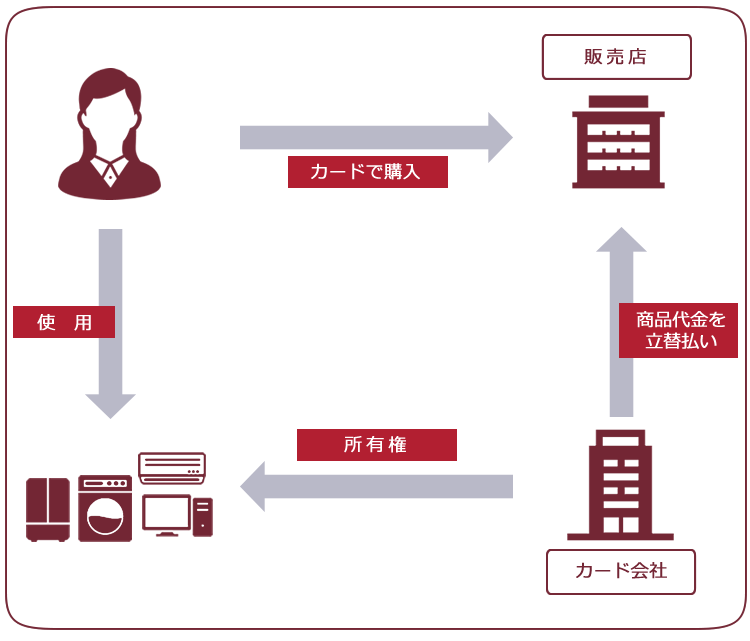

クレジットカードで購入した家電・家具はどうなる?

クレジットカードで商品を購入する場合、カード会社が販売店に商品代金を立替払すると、顧客から商品代金相当額の支払いを受けるまで、商品の所有権はカード会社に留保されるのが通常です。

ですから、クレジットカードで家電・家具を購入した場合、カード会社に商品代金相当額の支払い終えるまでは、購入者は家電・家具を使用することはできますが、所有権そのものはカード会社にあるという状態になります。

このように、所有権が破産者ではなく第三者に留保されている家電・家具については、所有者は、破産手続とは別に自ら処分することができます(売却代金が破産者に対する債権額を上回っていたら、余剰については破産管財人に支払うことになります)。

ですから、カード会社が家電・家具を引き揚げると言えば、破産者はそれに応じなければいけません。

ただし、家電などの中古価値は新品価格に比べて大幅に下落しますし、クーラーなど、部屋に取り付けてある家電などは引き揚げにかかる費用も高額になりますので、カード会社も所有権を放棄して、敢えて引き揚げないこともあるようです。

ですので、クレジットカードで家電・家具を購入したとしても、クレジットカード会社が引き揚げをしないような場合には、事実上、破産者においてそのまま使い続けることができる可能性があります。

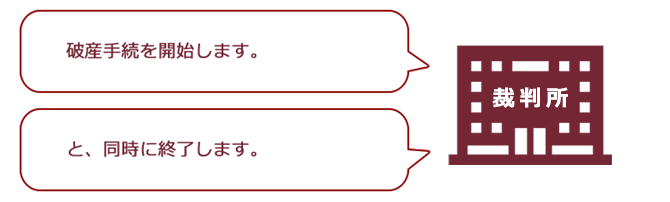

『同時廃止事件』になった場合はどうなるの?

『管財事件』の場合、破産管財人が選任されて破産者の財産を厳しく調査しますので、破産管財人が換価価値があると認めた家電・家具は『破産財団』を構成するものとして、換価される可能性があります。

これに対して『同時廃止事件』は、破産管財人は選任されません。

『同時廃止事件』は裁判所が『破産手続開始決定』を出すと同時に『廃止決定』(債権者に配当をすることなく破産手続が終了すること)を出して、破産手続は終了してしまいます。

ですから、破産申立て時点の債務者の財産状況を見て裁判所が『同時廃止事件』相当と判断すれば、基本的にはそれ以上の財産調査はありません。

そうなれば、家電・家具については、破産申立て時点の状態のまま、持ち続けていられます。

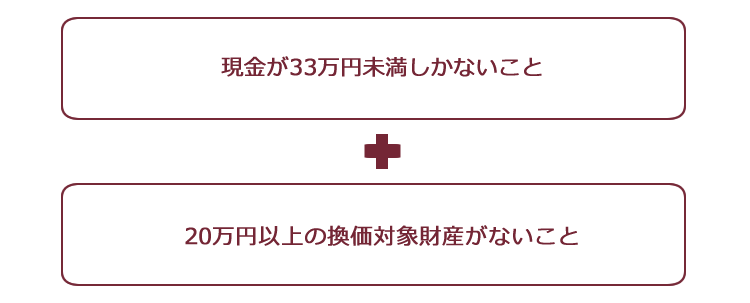

なお、『同時廃止』になるのは、破産財団をもって破産手続の費用を支払うのに不足する場合であり、東京地方裁判所ではその基準は、次のようになっています。

別の裁判所では、個別の財産の価値を基準に考えるのではなく、財産の総額を基準に50万円を超えると『管財事件』になるといった基準を設けているところもあります。

裁判所によって基準にばらつきはあるものの、高額な財産がある場合、基本的には『管財事件』となります。

そのため、「同時廃止になれば、財産をいくらでも残せる」というわけではありません。

破産を申立てた場合に同時廃止事件になるのか管財事件になるのかということは重要な分岐点ですから、破産をお考えの方は弁護士などにご相談されることをお勧めします。

破産を申立てる裁判所って、選べないんですか?

基本的には、今お住いの住所地を管轄とする裁判所になりますので、自由に選ぶことはできません。

ただ、東京以外にお住まいであっても、勤務先が東京にあれば、東京地方裁判所に申立てることはできます。

本当に自己破産しか方法がないのか、確認しましょう

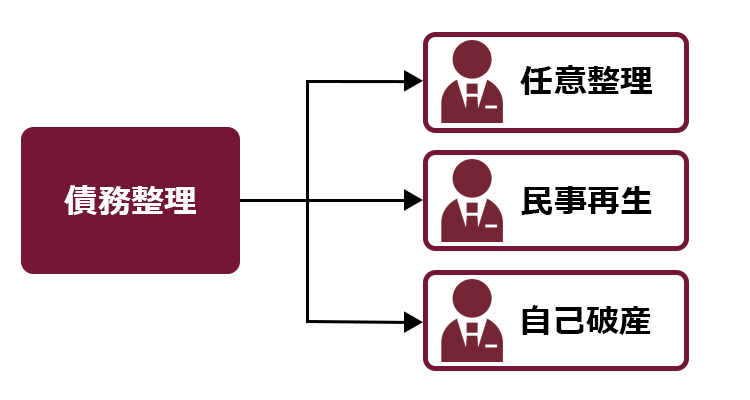

借金を減額したり、支払に猶予を持たせたりすることにより、借金の返済に追われる生活から解放されるための手続を『債務整理』と言います。

『債務整理』には、『自己破産』以外にも、『任意整理』、『民事再生』というものもあります。

いろんなところから借金をしていて、一見、自己破産しかもう途はないと思われる状態であったとしても、中には、利息を支払いすぎている場合(いわゆる過払い金)があって、計算し直すと借金が大幅に減る方がいらっしゃいます。

その結果、計算し直した後の借金を「任意整理」や「民事再生」にて返済していくことが可能となるケースがあります。

「任意整理」とは、今後発生する利息(将来利息)をカットしてもらい、残った元本だけを分割で支払っていくことを、借入先と交渉する手続きです。

任意整理できちんと支払い続けられている場合は、裁判所で財産を処分されるようなことはありません。

「民事再生」とは、裁判所の認可決定を得たうえで負債の額を5分の1程度(負債や保有資産等の金額によって減額の程度は違います)まで減額してもらい、減額された負債を原則として3年ほどかけて返済していくという手続です(税金など一部の負債は認可決定を得ても減額されません)。

自己破産とは異なり、民事再生では原則として財産は処分されません(担保がついている場合や差押えされた場合などは除きます)。

また、住宅ローンが残っている住宅の場合は、一定要件を満たせば住宅を維持したまま民事再生をできる場合もあります。

自己破産は、免責が認められると借金の支払義務が免除され、それ以上借金を支払わなくても良い(※非免責債権は除きます)という最大のメリットはありますが、基本的には財産の多くは処分されてしまう手続きです。

自分の財産がどうなるのか気になって自己破産に躊躇している方でも、

- 支払い過ぎの利息はないか、

- 任意整理や民事再生はできないか、

など別の債務整理の途はないか、まずは弁護士に相談することをお勧めします。

【まとめ】自己破産の時、よほど財産的価値のある家電・家具以外は残すことができる

今回の記事のまとめは次のとおりです。

- 破産手続開始決定が出ると、破産者の財産は『破産財団を構成する財産』(換価されて債権者に分配される元手となる財産)と『自由財産』(破産者の自由にできる財産)に分けられる。

- 「生活に不可欠な家電・家具」は『自由財産』に該当する。

- 東京地方裁判所では、財産的価値(中古の買取価格)が20万円以下の家電・家具についても、『自由財産の拡張』が認められ、『自由財産』として破産者が自由に使い続けることができる。

- クレジットカードで購入した家電・家具は、債務者が破産をする際はカード会社に引き揚げられて処分される可能性がある。

⇔事実上、財産的価値が高くなければ引き揚げられないこともある。

- 破産手続開始決定時点で破産手続の費用を支払うのに足りる財産がないような場合は、裁判所に『同時廃止事件』とされることにより、家電・家具はそのまま残せる。

自己破産といっても、全ての財産が処分されてしまうわけではありません。

生活に必要な家電や家具の多くは、自己破産後もそのまま残せることが多いです。

もっとも、自己破産の手続きをする裁判所ごとに、どれくらいの価値の財産を手元に残せるかの判断基準は異なります。

「うちにあるテレビは残せるかな」「仕事に使ってるパソコンはどうなる?」と気になった方は、まずは自己破産を取り扱っている弁護士に相談してみませんか?

アディーレ法律事務所では、自己破産のご相談を承っております。自己破産を避けられそうなケースでは、任意整理や民事再生のご相談も可能です。

また、アディーレ法律事務所では、万が一個人の破産事件で免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年11月時点)。

自己破産でご自身の家電や家具を残せるか気になる方は、破産を得意とするアディーレ法律事務所にご相談ください。