「借金が返せない、夜逃げしたら解決するだろうか……」

住民票を動かさず、夜逃げしてしまえば、借金取りから逃れることができるとお思いの方もいらっしゃるのかもしれません。

しかし、住民票を動かさないと、様々な公的サービスを受けられなかったり、中には就労を断られたりすることもあります。

そして、ほとぼりが冷めたかと思って住民票を動かすと、居場所を調べられて再び貸金業者からの請求が再開する可能性があります。

さらに、夜逃げしている間にも借金は遅延損害金で膨らんでしまっており、結果として解決から遠ざかってしまうこともあるのです。

夜逃げしなくても「債務整理」をすれば、借金問題を解決できる可能性があります。

ここを押さえればOK!

住民票を動かさずに夜逃げすると、公的サービスを受けられなかったり、就職が難しくなったりするなど、日常生活に支障をきたします。また、住民票を動かすと、債権者に住所を特定され、再び請求が始まる可能性があります。

夜逃げ中は返済が滞るため、遅延損害金によって借金は膨らみ続け、解決が遠のきます。さらに、債権者が裁判を起こすなど法的手段に出ることで、借金の時効成立も阻止される可能性が高いです。

夜逃げは根本的な解決策にはなりません。借金問題に悩んでいる場合は、「任意整理」「個人再生」「自己破産」といった債務整理を検討すべきです。これらの手続きにより、借金の減額や免除が可能となり、生活再建への道が開けます。

借金問題でお悩みの方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。

夜逃げしても、債権者から住所を調べられてしまうリスクが!

夜逃げすれば、債権者からの請求は止まりますか?

夜逃げしたからといって、請求が止まるとは限りません。債権者が住民票を調査して、引っ越し先の住所宛てに請求してくる可能性があるからです。

本人以外の第三者であっても、「自己の権利を行使~するために」「記載事項を確認する必要がある」場合には、住民票の写しを請求することができます(住民基本台帳法12条の3第1項1号)。

というのも債権者には、貸したお金を回収する権利があります。

そのため、債権者は債務者の以前の住所を元に住民票をたどり、現在の住民票上の住所を調べることができるのです(住民票の写しの請求の際には、契約書の写しなどで権利の存在を示す必要があります)。

債権者からの請求を避けるためには、住民票を動かさずに夜逃げすればよい?

住民票を調べられることで夜逃げ先の住所がバレるなら、住民票を動かさずに夜逃げすればいいんじゃないですか?

確かに住民票を動かさなければ、夜逃げ先の住所を債権者に把握されるリスクは下がります。

しかし、住民票を動かさないことにもデメリットが多いので、決しておすすめできません。

というのも住民票を動かさずに夜逃げすると、日常生活において、主に次のようなデメリットが生じます。

- 育児や福祉の助成サービスや公共施設のサービスを受けられない

- 役所からの郵便物が届かない

- 国民健康保険を利用できず、保険料が全額自己負担になる

- 転居先で、選挙権を行使できない

- 身分証明書を提示できず就労を断られるケースが増える

- 住民税の手続きで勤務先に迷惑をかける

- 通勤手当や住宅手当など手当の申請が認められない可能性がある

- 運転免許の更新ができない

このように、住民票を動かさずに夜逃げすると、日常生活において様々なデメリットが生じてしまうのです。また、住民票を動かさないと過料(違反に対しお金を払わされること)の対象にもなります(住民基本台帳法53条、52条2項、22条~24条)。

その一方で、住民票を動かして夜逃げしても、債権者からの請求は止まらない可能性が高いため、夜逃げには非常にデメリットが大きいといえます。

夜逃げをすると、借金問題の解決からはかえって遠ざかる

これまでご説明したように、夜逃げには大きなデメリットがあります。

それだけではなく、夜逃げをすることで、借金問題の解決からはかえって遠ざかってしまうリスクもあるのです。

夜逃げによって借金問題の解決が遠ざかってしまう主な理由は、次の2つです。

- 夜逃げをしている間も、借金が膨らんでしまう

- 債権者が一定のアクションをすると、消滅時効の完成が阻止されてしまう

それぞれについてご説明します。

(1)夜逃げをしている間も、借金が膨らんでしまう

夜逃げによって借金問題から遠ざかってしまう1つめの理由が、「夜逃げをしている間も借金が膨らんでしまうこと」です。

夜逃げして、返済を滞納していると、その間、遅延損害金がどんどん膨らんでいきます。

遅延損害金とは、借金の返済を滞納した場合に生じる損害賠償金で、次の通り、通常、利息よりも高く設定されています。

すなわち利息、遅延損害金の年利の上限は次のように定められています。

| 借入総額 | 10万円以内 | 10万~100万円 | 100万円以上 |

| 利息 | 20% | 18% | 15% |

| 遅延損害金 | 14.6~29.2%(※) | ||

(※消費者金融からカードローンを借りた場合など、貸金業者からの借り入れの場合、遅延損害金の上限利率は年20%です。)

このように通常は、遅延損害金は利息よりも利率が高いため、返済をしていたときよりも、滞納しているときの方が、元本以外に返さなければいけないお金が大きく増えてしまうのです。

利息や遅延損害金について詳しくはこちらをご覧ください。

(2)債権者が一定のアクションをすると、消滅時効の完成が阻止されてしまう

夜逃げによって借金問題から遠ざかってしまう2つめの理由が、「債権者の一定のアクションによって消滅時効の完成が阻止されてしまうこと」です。

消滅時効の完成が阻止されてしまう主な事由は次の4つです。

- 催告

- 裁判上の請求や支払督促

- 強制執行

- 債務者による承認

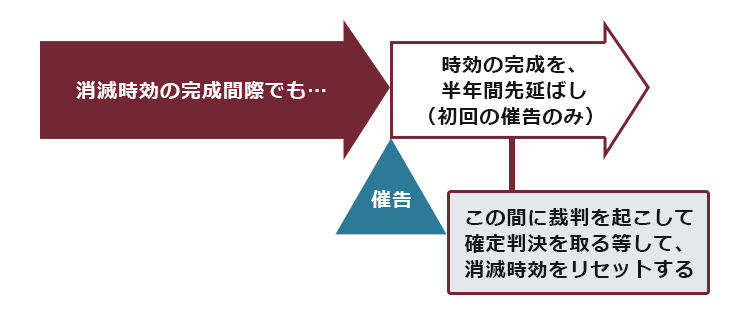

<催告>…時効の完成をいったん阻止する

たとえば、消滅時効の完成間際であっても、債権者が内容証明郵便で「借金を返してください」と求めると、その通知(※初回の通知に限る)の到達日から半年間は消滅時効が完成しません(時効の完成猶予、民法150条1項)。

<裁判を起こして、確定判決を取る>…消滅時効の期間をリセットする

催告によって消滅時効の完成を一旦阻止した後、債権者が裁判を提起して、「お金を返しなさい」という判決が下りて確定したとします。

そうすると、それまでに過ぎた期間はリセットされ、改めて10年を経過するまで権利は消滅しません(時効の更新、民法147条2項、169条1項)。

※裁判を起こすこと(裁判上の請求)にも、先ほどの催告と同じく、時効の完成をいったん阻止する効果があります。しかし、裁判を起こす準備には時間がかかります。そのため、もうすぐ消滅時効が完成してしまうという場合には、とにかく催告をして半年間時効完成を延ばし、その間に裁判を起こすこととなります。

確かに一度判決を取られても、また10年を過ぎれば消滅時効によって債権は消滅します(民法169条1項)。

しかし、改めて次のような方法で、時効の完成を阻止されるおそれもあります。

- 裁判を提起され、再度確定判決を取得される

- 債権者から給与や預貯金を差し押さえられてしまう(強制執行) など

※債権者が強制執行を申立てると、手続き終了まで消滅時効は完成しません(民法148条1項1号)。

でも住民票を動かさずに夜逃げすれば、住所がわからなくて、裁判を起こしようがないんじゃないですか?

法律上、住所がわからなくても、被告(訴えられた人)として訴えることは可能です。

例えば、債権者が実家や勤務先の情報をつかんでいれば、実家や勤務先に訴状を送ることができるケースがあります。

訴状は被告の「住所」だけでなく、被告の「居所」(被告が住んでいる場所)に送ることもできます(民事訴訟法103条1項)。

そのため、被告が実家に住んでいる(=実家が「居所」である)場合には、実家宛てに訴状が届くおそれがあります。

また、被告の住所や居所もわからないという場合には、被告の勤務先(就業場所)に訴状を送ることができます(同法103条2項)。

実家、勤務先含めて知られていなかったり、実家には住んでいなかったりすれば、訴状を送る先もないですよね。裁判はできないのでは?

そのような場合でも、債権者は訴訟を提起することができます。

もし債権者が何の情報も把握していない場合には、被告である借主が所在不明であることを調査したうえ、公示送達をすることになります。

公示送達とは、裁判所の掲示板に2週間掲示することで、相手に訴状を送ったのと同一の効果を生じさせるものです(同法111条、112条)。

所在不明の調査は、実際に現地まで行かなければならないため、簡単ではありません。そのため、全てのケースで公示送達までして訴訟を提起するとは限らないものの、債権者がこのような手段を採らないともいえません。

それじゃあ、知らないうちに債権者が勝訴してしまうんですか?

夜逃げした場合、その可能性が高いです。夜逃げした被告が訴えられたことに気付かず、裁判について何らの対応もしないでいる間に、債権者の主張や証拠のみに基づいた判決が出てしまうからです。

被告が裁判に欠席した場合、裁判所は基本的に原告である債権者の言い分を一方的に認める判決を下すこととなります。そのため、被告にとって大きな不利益となります。

このように、消滅時効の完成を狙うのは難しいケースが少なくないのです。

※なお、裁判などを起こされることなく、無事に消滅時効の期間が経過した場合でも、自動的に消滅時効が完成したことの恩恵を受けられるわけではありません。債権者に対して、時効による利益を享受する旨の意思表示(時効の援用)」が必要です。

時効の援用の注意点について、詳しくはこちらをご覧ください。

借金の消滅時効が完成する期間

民法改正により、消滅時効の期間が次のように変わりました。

〇2020年3月31日以前に金銭消費貸借契約(更新契約含む)を結んだ場合

- 銀行や消費者金融など商人からの借り入れ

- 信用金庫、住宅金融支援機構、日本学生支援機構など非商人からの借り入れ

※返済期日が定められていない場合などは、時効の起算点が異なります。

〇2020年4月1日以降に金銭消費貸借契約(更新契約含む)を結んだ場合

次のうちの早い方で、時効消滅することとなります。

- 債権者が権利を行使することができると知ったときから5年

- 権利を行使することができるときから10年

借金問題の解決のためには「債務整理」を

これまでご説明してきたように、夜逃げしても消滅時効の完成を狙うことは難しく、その間にも借金の額はどんどん膨らんでしまいます。

そのため夜逃げをして借金から逃れることは得策ではありません。

借金問題を解決したい方は、「債務整理」を検討してみると良いでしょう。

債務整理とは、借金の返済の負担を減らしたり無くしたりすることを目指す手続です。

債務整理には主に次の3種類があります。

- 任意整理

支払い過ぎた利息がないか、負債を再計算します。残った負債について、毎月の返済額の減額や、将来発生するはずだった利息を無しにすることを目指して、個々の債権者と交渉します。

- 個人再生

負債を支払えなくなってしまうおそれがある場合に、裁判所の認可を得て、法律に基づき決まった金額を原則3年間で分割して支払っていく手続です。

ケースにもよりますが、任意整理よりも大幅に総支払額を減らせることがあります。また、一定の条件を満たせば住宅ローンの残った家を手放さずに、それ以外の借金を減額できる可能性もあります。

- 自己破産

収入や財産からは負債を返済できなくなってしまった場合に、裁判所から原則全ての負債について支払を免除してもらうことを目指す手続です。

一定の財産は手放さなければならない可能性がある、一定の職種については手続中の従事が制限されるなどの注意点はあるものの、3つの手続きの中で最も支払いの負担を軽くできる可能性があります。

※どの手続きでも、税金など、一定の支払義務は減らしたり無くしたりできません。

どの手続が最適かは、抱えている負債の総額や、収支の状況などによって異なります。まずは気軽に弁護士に相談してみることをおすすめします。

【まとめ】借金問題の解決のためには、夜逃げよりも債務整理を検討しよう!

夜逃げしても、債権者から住民票を調べられ、夜逃げ先の住所に請求が来るおそれがありますし、根本的な解決にはなりません。

債務整理をすれば、借金の負担が軽くなったり、無くなったりする可能性があります。

「いっそ逃げてしまいたい」と思うほど借金の返済に悩まれている方は、すぐに弁護士に相談するようにしましょう。

アディーレ法律事務所では、債務整理を取り扱っており、債務整理の相談は何度でも無料です。アディーレ法律事務所では、ご依頼いただいた所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、債務整理手続きにおいて、過払い金が発生していれば、過払い金返還請求ができる可能性があります。完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。(2022年3月時点)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。